Huomauttaisin vaikkapa siitä että esim osakeanti olisi ollut tod.näk sijoittajalle kustannustehokkaampaa rahoitusta…

If there is a will, there is away.

Vähän ihmetyttää tuo rautamon kommentti että ei olisi ollut 2B edestä rahoitusta edes valtiontakauksella.

Kokonaisarvioon vaikuttanee myös Venäjän liiketoimintojen luopumisesta johtuva epäselvä tilanne, joka eivät juurikaan ole tullut esiin keskusteluissa, mutta juuri nuo taustalla vielä toteutamatta oleva riski on ilmeinen syy bondimarkkinoiden sulkeutumiselle.

Ei kai tässä suurta erimielisyyttä ole siitä, onko rahoitustarvetta ja mikä sen alkusyy on. Siitä, onko 14,2 % kokonaiskustannus ja yhtiön 1 prosentin sosialisointi reilu, on kyse.

Onkohan Buffettilta kysytty? Berkshire on ennenkin toiminut hieman niinkuin lender of last resortina ja vaikka osaa hinnoitella apunsa kalliisti, niin olisiko ollut ihan noin kallis?

Valtio siis voitti ja me muut kärsittiin reilun prosentin miinukset Fortumin omistuksistamme. Olen kuitenkin iloinen että yhtiö ei ole, ainakaan vielä, kaatunut eikä kurssi enää ole n. 9 €. Ehkä tuo runsas prossa mahtuu hyvin tähän viime aikaiseen kurssinousuun

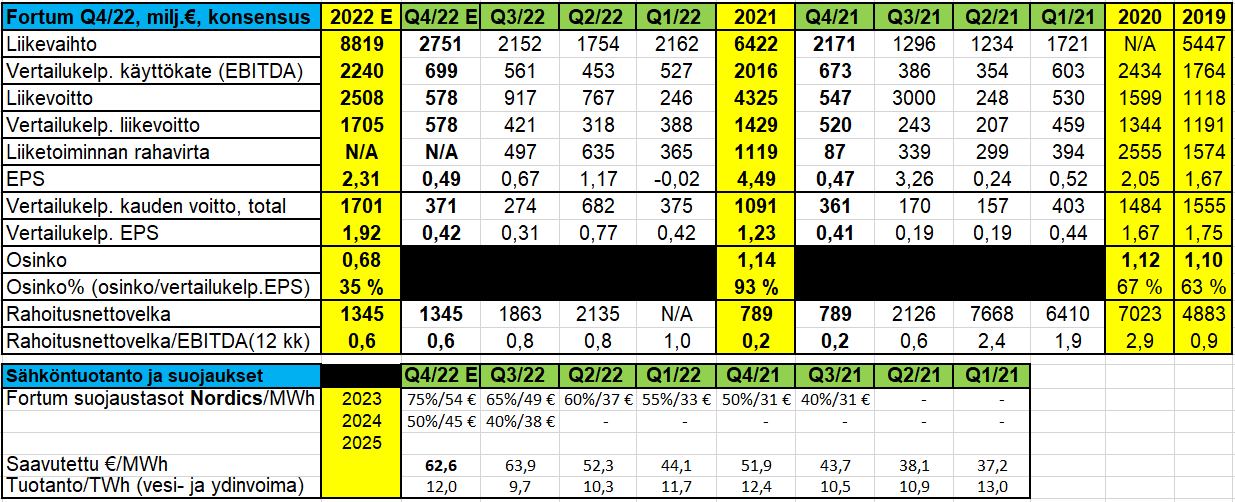

Tänään on tupsahtanut Vara Researchiin päivitetyt konsensukset. Suojaustasojen arvaukset ja tuotanto ovat täysin omiani mutta muut ovat suoraan konsensusluvuista tai niistä johdettuja lukuja.

Hyvin todennäköisesti saavutettu hinta on suurempi kuin ennusteessa. Saavutettu €/MWh * Tuotanto TWh = Generation Nordicsin liikevaihto vesi- ja ydinvoimasta miljoonina euroina. Se on merkittävä osuus yhtiön liikevaihdosta ja sitä kovinta corea.

Jos ja kun Saksan valtion kanssa saadaan lopullinen vahvistus Uniperin järjestelystä, uskoisin että osinko on konsensusta suurempi. Fortumin lupaama tasainen ja kasvava osinko on helppo ekstrapoloida tästä taulukosta → 1,16 €

Itselläni ei olisi ollut mahdollista osallistua täysimääräisesti antiin. Noin 3 €/osake olisi ollut minimi ja tuo summa kertaa osakemääräni

Yhtiö perusteli sitä miksi antia ei järjestetty sillä, että tuo ei olisi ehtinyt akuuttiin kiireeseen. Yhtiön mielestäkin laina oli törkeän kallis, mutta valitettavasti ainoa mahdollisuus tuossa aikataulussa.

Tähän on helppo ja tasapuolinen ratkaisu. Valtion omsitusosuus oli 50,76%. Muiden 49,24%. Neuvoteltu laina oli 2,35 Mrd. Fortum järjestää muille osakkeenomistajille vastaavan lainan samoilla ehdoilla yhteensä 2,35 Mrd*0,4924/0,5076=2,28 Mrd.

Järjestelyllä ei ole kiire, mutta viivytelläkään ei kannata, kun ei tiedä mihin markkinat menevät talvella kuten Rauramo yhtiökokouksessa totesi. Näin yhtiöllä on käytössä melkein 4,7 Mrd lisää tasapuolisesti toteutettuna ja kevään tilanteen mukaan voidaan päättää jaetaanko osinkoa vai saavatko osakkeenomistajat tyytyä pelkkään korkoon.

”Nyt toimitusjohtaja Markus Rauramovakuutti, että yhtiö teki kaikkensa rahoituksen saamiseksi, niin pankkien, bondien kuin lyhyemmän velkarahoituksen suhteen. Mikään ei toiminut, eikä yhtiöllä ole vieläkään pääsyä normaaleille rahoitusmarkkinoille.

Miksi asiaan ei reagoitu voimakkaammin ja miksi yhtiön hallitus ei toiminut selvästi ennakoivammin? Hallituksen puheenjohtaja Veli-Matti Reinikkala kertoi hallituksen ehtineen kokoontua 39 kertaa tämän vuoden aikana.

Keväällä on syytä myös arvioida tarkkaan, minkälainen hallitus Fortumia johtaa ja kuka vie eteenpäin yhtiön operatiivista toimintaa.

Sinä aikana olisi uskonut yhtiön hallituksen miettineen muitakin skenaarioita, kuin käytännössä pakollisen ja kalliin hätärahoituksen järjestämisen yhden viikonlopun aikana elokuussa.

Fortumin merkitys niin Suomen energiahuollossa kuin valtion osinkoautomaattina on keskeinen. Ensi kevään yhtiökokous saa eteensä suuria asioita, kun Fortum saa tammikuussa valmiiksi yhtiön uuden strategian ja yhtiö on ehkä silloin viimein päässyt Saksan Uniperista ja ehkä jopa Venäjä-bisneksistään.

Keväällä on syytä myös arvioida tarkkaan, minkälainen hallitus Fortumia johtaa ja kuka vie eteenpäin yhtiön operatiivista toimintaa.”

Yksityiskohdat ratkaisevat. Ja se, kuinka lopullinen tämäkin “väliaikainen” vero lopulta on.

Onneksi toisessa vaakakupissa painaa ainakin hiukan sähkön veroalet, joista kuluttajat hyötyvät. Eli ALV-ale joka alkaa joulukuussa ja päättyy huhtikuun lopussa. Sen lisäksi kotitalousvähennys yli 2000e sähköenergialaskusta. Nuo tuovat vähän positiivista nostetta osaltaan.

Samalla tavalla kuin mikä tahansa kulutukseen liittyvä veroale: lisää kulutusta verrattuna tilanteeseen jossa on korkeampi vero. Mulle passaisi ikuinen sähkön ALV-ale. Mutta se on liikaa toivottu.

Lisäisin vielä yksityiskohdan @Paapaa n vastaukseen. Sähkön hintahan määräytyy marginaalituotannon kustannuksen mukaan, korkeampi kulutus vaatii kalliimpaa tuotantoa mukaan ja nostaa normituotannon katteita. Edellyttää tietenkin ettei niitä korkeampia hintoja ole suojauksilla myyty.

Nykyhinnoillakin monilla porealtaat ovat 24/7 päällä, sauna lämpenee 2-4krt/vko, lisäksi uunia, valoja, telkkaria ym. pidetään ihan tarpeettoman pitkään ja turhaan päällä. Eli sanoisin, että nykyhinnoilla ei todellakaan vielä kuluteta vain sitä pakollista, ei lähelläkään.

Höpsistä. Sähkölläkin on kysynnän hintajousto. Ihmisten sähkönsäästövimma on osoitus siitä, että nyt kulutusta vähennetään koska hinnat ovat raketoineet. Ja kulutusta onkin saatu vähennettyä. Saunotaan harvemmin, taloyhtiöt yhdistelevät saunapäiviä, vähennetään jouluvaloja, pienennetään sähkölämmitystä, ei pidetä laitteita jatkuvasti päällä tai valmiudessa, ostetaan kulutusmittareita jne. Se toimii kumpaankin suuntaan. Eli kun sähkön hinta laskee, sitä ollaan valmiita kuluttamaan enemmän.

Sähkö on paljon muutakin kuin “pakollinen kulutustuote”.

No se nähdään sitten paljonko Fortumin tuotantomäärät eli myyty sähkö on korkeammalla tasolla tammikuu 2023 kuin tammikuu 2022? Jos ei ole tuosta alv alennuksesta johtuen noussut merkittävästi niin ei siitä alesta yhtiölle mitään hyötyä ole. Mutta ehdotan että siirretään tämä jonnekin kahvihuoneen puolelle jos tästä vielä haluaa enemmän keskustella.

No ei. Tuosta sitä ei näe. Eikä sitä ne yhtään mistään. Tässä verrataan siis sitä, paljonko sähköä myydään enemmän tammikuussa 2023 10% ALV:illa vs tammikuussa 2023 24% ALV:illa. Ja tuollaista vertailua on mahdoton tehdä. Sovitaan että ollaan asiasta eri mieltä. Musta sähkön hinta vaikuttaa kulutukseen ja kysyntään, ja susta ei näköjään vaikuta.