Jos tarkoitat tällä osakekurssia, niin siellä finanssikriisin korvilla kurssi oli jopa yli 30 €. Kriisinotkahdus tiputti kurssin n 15 euroon. Fortumilla on kaikissa olosuhteissa arvokasta reaaliomaisuutta.

Mitä tulee sähkön kysyntään, niin totta kai suhdanne-, sää- yms. vaihtelua, mutta isossa kuvassa kysyntäkasvu kovaa. Koska meneillään laaja sähköistäminen mitä erilaisimmissa asioissa teollisuudessa, autoissa ja vaikka missä.

Kuvaavaa on, että vielä vuonna 2019 työ- ja elinkeinoministeriö ennusti, että Suomen sähkönkulutus vuonna 2050 olisi noin 100 terawattituntia eli aika maltillinen korotus viime vuosien vajaan sadan TWh:n kulutuksesta. Vuonna 2021 Sitra oli päivittänyt ennusteet ja kulutus 2050 olisi jo 170 TWh.

Ennusteita reivataan vastaisuudessa tietysti lisää, koska vihreä siirtymä etenee vauhdilla. Uusissa ennusteissa kulutus on edellä mainittuihin lukuihin nähden pikemminkin ylös kuin alas. Joissain skenaarioissa jopa merkittävästi.

Tämä toki tukee vahvasti Fortumin ansaintamahdollisuuksia, mutta ihan suoraviivaisen siirappisia osingonmaksukykykäyriä ei noista ennusteista kannata haarukoida.

Kysymys on mm, miten Fortumin ydin- ja vesivoimaperusteinen sähköntuotanto sopeutuu tuulivoiman valtavaan lisäykseen ja miten yhtiö onnistuu säätövoiman tuottajana. Sekä miten se pääsee kiinni valtavia määriä sähköä kuluttaviin uusiin vihreän siirtymän hankkeisiin (hiilitön teräs, vety, datakeskukset jne.), jonka kaltaisia sillä on vireillä mm. Microsoftin kanssa.

Kokonaisuutena Fortumin näkymät sähköistymisen & vihreän siirtymän vauhdittamana ovat kyllä aika hyvät.

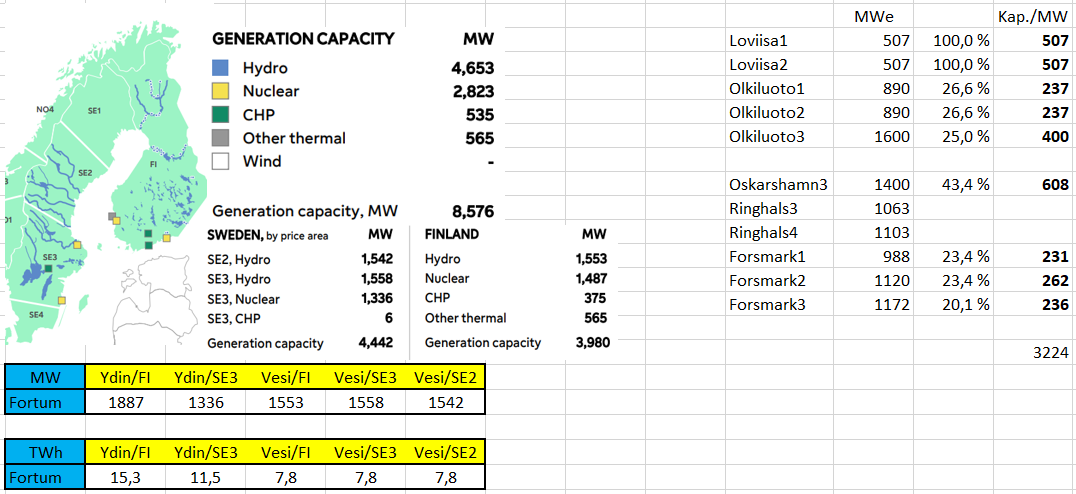

Fortumin dokumenteissa hiha-arviona on tuotanto FI/SE2/SE3-alueilla 40/40/20, siis ilman OL3:sta. Uusi olisi omien laskelmieni mukaan noin 45/35/20. Lukema on hiukan eri, jos lasketaan nimelliskapasiteetista tai varsinaisesta tuotannosta. Joka tapauksessa hinta-profiili muuttuu paremmaksi, kun kalliimpi FI painottuu isommin.

Myös kokonaistuotannon haarukka nousee. Olen tästä jo aiemminkin kirjoitellut eli Fortum nousee päälle 50 TWh ydin/vesivoimatuotannollaan.

Jos OL3 vesipumpuissa on vielä jokin vika niin Pappa lähtee itse Olkiluotoon korjaamaan niitä

No lähinnä ajattelin noita Fortumin(kin) 47 c/kWh kiinteitä soppareita. Ensi vuonna sitten porukka saanee taas tutumpia 5-9 c/kWh, niin onhan tuo prosentteinakin iso tulonmenetys nimenomaan “preemioon”. Eli osinkoihin voisi siitä olla alentavaa painetta, jota kysyttiin

Itsekin tykkään tehdä erilaisia “tupakkiaskinkansi” laskelmia joissa yksinkertaistetaan firman businesta muutamaan avainlukuun ja siitä sitten päätellään onko tulevaisuus valoisa vai ei.

Ongelma vaan nyt on että sun avainluku ja päättely on dekadin verran pielessä.

Fortum sai viime vuonna sähköntuotannolleen vähän vajaa 60 eur / MWh elikkäs 6 snt/kWh. Jos keskihinta nousisi mainitsemasi haarukan (5-9 snt) keskelle niin osingossa on merkittävää nousupainetta.

Osavuosikatsauksessa kerrottiin että tälle vuodelle oli iso osa tuotannosta suojattu 57 eur / Mwh ja silläkin hinnalla nykyinen osinko pitäis olla taattu.

Tulivoima ja ehkä olkiluoto3 tulee johtamaan halpaan sähköön mutta vain tuulisille päiville. Niille päiville kun ei tuule tulisi fortumin kehittää sopimusmalleja joissa se saa satakertaisen hinnan 100% varmasta sähköstä.

(Otin luvut ulkomuistista eli ne on noin hintoja. Tarkat luvut löytyy fortumin raporteista)

Fortumilla on siis seisonut kaksi ydinvoimalaa poissa tuotannosta. Fortumin myös osaomistama, Ruotsin suurin ydinvoimapytty Oskarshamn on startattu eilen👏 Alkuviikosta pitäisi sähkön alkaa virrata ruotsalaiskuluttajille ja tästä sitten siivu ”komissiota” meille omistajille😉

Jeps, Ruotsin ydinvoimatuotannon normalisoituessa myös koko karun Pohjolan tuotanto “tasaantuu” ja huomioitavaa on, jotta saksalaisen Das Uniperin omistusosuus Oskarshamnista on 54,5 prosenttia ja Fortza-Vorttumin 45,5 prosenttia, viellä toistaiseksi ainakin…

Ja toden totta, Ringhalsin ydinvoimalan nelosreaktorin tuotannon ylösajo on myös käynnistynyt:

Ydinvoimalan operoinnista vastaava Ringhals Ab ilmoitti viime viikon torstaina, että yli 7 kuukautta kestänyt huoltojakso on päättynyt ja että ydinvoimayksikkö on ylösajoprosessissa. Tuotannon on määrä jatkua maaliskuun 23.päivänä…

…Ringhals Ab:n omistavat Vattenfall (70,4 prosenttia) ja Uniperin tytäryhtiö Sydkraft Nuclear Power (29,6 prosenttia)…

Tämän viikon merkittävimmän pään regulaatiopaukku on EU-komission esitys sähkömarkkinauudistuksesta. Siitä on kova vääntö, jossa esim. Espanja ja Ranska haluavat isoa remonttia, kun taas pohjoisemmassa ollaan hillitympiä. Tiedon mukaan esityksessä mm. seuraavaa:

Pitkän ajan sähköntuotantokontrahdit. Niissä olisivat valtiot mukana ja takaavat energiantuottajille tulot myös silloin, kun sähkön hinta on alhaalla. Toisaalta hintojen ollessa tapissa, osa kuluttajien korkeista sähkölaskuista palautetaan heille. Tarkoitus on helpottaa kuluttajien asemaa sekä kannustaa energiayrityksiä panostamaan uusiutuviin. Huomattava silti, että tällaisiin sopimuksiin ei ole pakko lähteä, vaan kyse on energiainvestointien kannustusvälineestä.

Energiaosuuskunnat (tms.), joita yksittäiset kuluttajat ja pienyritykset voisivat muodostaa yhdessä energiamarkkinoille osallistumiseksi. Esimerkiksi asuntoalue, joka tuottaa aurinkoenergiaa verkkoon. Tällaisten osuuskuntien max tuotto voisi olla 100 Mw.

EU:n jäsenvaltioiden pitää luoda suunnitelma, miten sähkön kysyntäpiikkejä saadaan hallintaan ja kuinka energiavarastointi hoidetaan. Tavoite vauhdittaa työtä tällä alueella.

Näin omana huomiona, että 2-3-uudistukset vaikuttavat ihan ok, mutta kuka maksaisi energiayhtiöiden laskut alhaisten sähkönhintojen aikana? Veronmaksaja, joten syytä olla hillintää ennen kuin 1-kohdan pitkän ajan sähköntuotantokontrahteihin lähdetään valtion kassan voimalla.

Lisäksi ilmeisesti liikahdusta rintamalla ydinvoima-vety. Nimittäin jotkut saksalaiset potentiaaliset (vihreän) veden ostajat olisivat ilmoittaneet esim. Ruotsiin, että “Nein Danke”, jos vetyä tuotettu ydinvoimasähköllä. Erittäin hankala yhtälö pohjoismaisille yhtiöille, jos ydinvoimaa tuotantopaletissa. Saksassa olisi kuulemma kuitenkin liikahdusta tässä asiassa, mutta katsellaan mihin päädytään.

Tässä uutisointia sähkömarkkinauudistuksesta, jonka pitäisi tulla tuutista 16.3.2023:

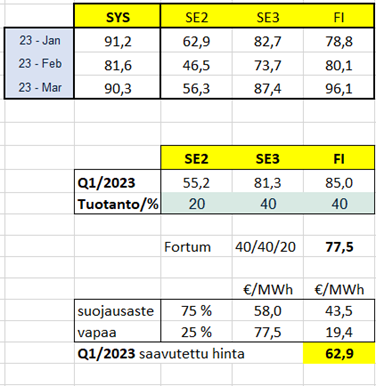

10.3.2023 on Vara Researchin konsensusta päivitetty. Kolme analyytikkoa on uskaltautunut ennustamaan saavutettua hintaa Pohjolan ydin/vesivoimalle. Mediaani näille on 65,4 €/MWh ja snitti n. euron enemmän.

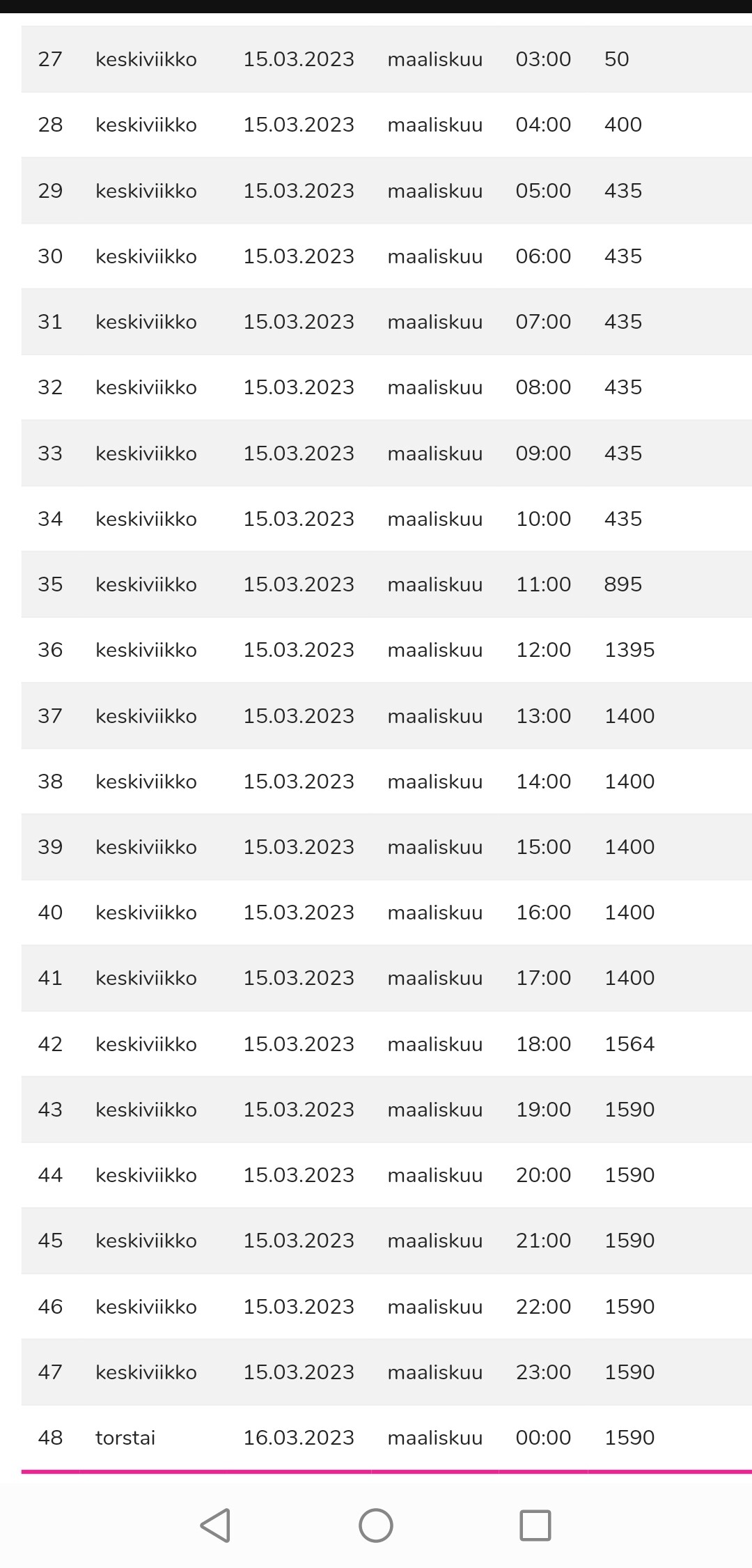

Omat laskelmani ovat seuraavanlaiset, siten että Q1/23 toteumat tammi- ja helmikuulta, sekä maaliskuusta nämä 14 ensimmäistä päivää:

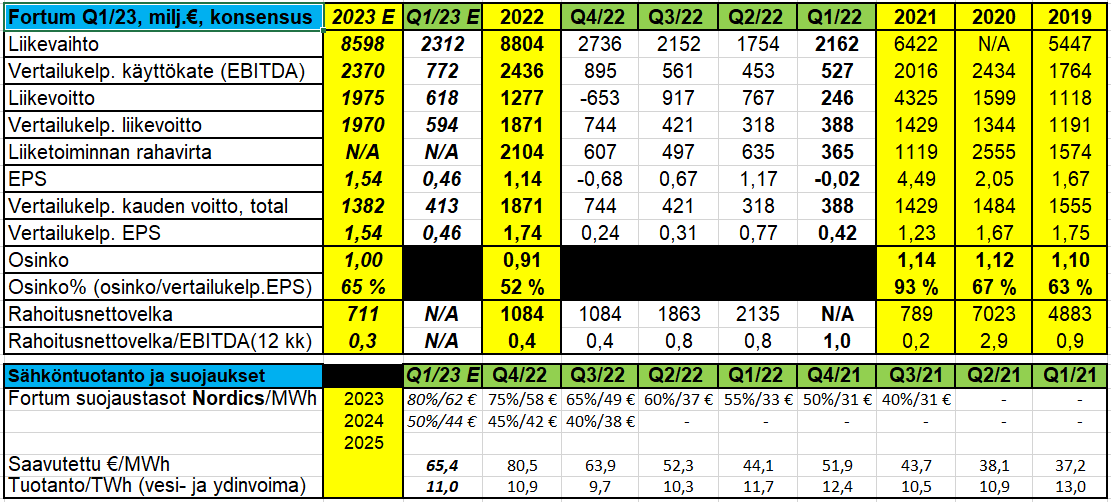

Myös talouslukuja on päivitetty ja nämä ovat Vara Researchilla enemmän Fortumin raportoinnin mukaisia suureita. Aiempi taulukkoni oli siis Market Screeneriltä:

Sas se, jo oli aikakin, vastaansanomaton kun on aina vastaansanomatonta, aina…

Tähän väliin sopineekin välikevennyksenä laittaa vähän ns. “Buffettia”:

“The weeds wither away in significance as the flowers bloom.”

(=Ne pitkän aikavälin suuremmat salkkutuotot johtuvat useimmiten kuitenkin siinttä, jotta ns. “voittavien investointien” annetaan pyöriä omalla painollaan…)

"Fortumia seuraava OP:n seniorianalyytikko Henri Parkkinen on tyytyväinen uuteen strategiaan. Parkkisen mukaan strategia oli yksinkertainen ja selkeä.

Yhtiö selkeästi keskittyy ydinalueellensa, eli Pohjoismaiseen päästöttömään vihreään energiaan, mutta ei sulje pois pidemmällä aikavälillä kasvua eri tyyppisissä vihreän energian hankkeissa.”

Tavoitteet olivat selkeät ja realistiset. Yhtiö on jo velkaantuneisuustavoitteensa mukaisessa tilanteessa, Parkkinen kertoo. OP:n arvioiden mukaan muutkin tavoitteet ovat saavutettavissa"

Ei vaan silloin alkaa testaus ja tuotanto sitten ehkä 17.4. Mutta testeissä menee jokin Itä-Siperian meteoriittikromista käsin vuoltu osa rikki kuitenkin.

Kyllä 15.3. aikana pitäisi olla jo täysi teho päällä. Kyllä se tuotantoa on koekäytön aikainenkin jos mikä. Loppuvaiheen koekäytössä ei ole kuin hetkellisiä alasajoja ja palautuksia poikkeamana 100 % tehosta.

Toivottavasti käynnistyy, kun alkupään hinnatkin olis ok tasolla vaikka suojaukset paljon korkeammalla. Suojauksilla saadaankin kohtuutonta tuottoa. Toki muutaman vuoden saa puskea, että sijoitus on kuitattu. Nyt sitten odotetaan, että selvitys ja päätös lisä ydinvoiman rakentamisesta syntyy.