Pohtiiko kukaan koskaan, että minkälainen tase ja uusiutuvien portfolio oltais saatu, jos oltais vaikka kaikki 5 vuoden aikana osinkoihin laitettu raha sekä uniper sekoiluun laitettu raha esimerkiksi sijoitettu tuulipuistoihin, aurinkokennoihin tai pienydinvoiman tutkimiseen?

Ainiin, näinhnän Tanskassa tehtiin ja Orsted nykyään maailman suurin merituulivoimaloiden omistaja lukumäärällisesti.

Eli ilmeisesti viittaat vuokkarin liitetietoihin jossa linjataan että tarkoitus on säilyttää Investment Grade rating (”BBB”) ja että uusien investointien pitää ylittää WACC pääomakustannus? Nopea vastaus on että kun aikaisemmin piti olla WACC + 1-2% niin nyt vaaditaan parempaa tuottoa 1.5-4%. Se mihin tämän seurauksena investoinnit jatkossa menevät on kiinnostavaa nähdä. Ehkä tässä toisaalta reagoidaan nousseeseen korkotasoon ja odotuksiin alemmasta sähkön hinnasta? Viittasitko alla lainattuun kysymyksessäsi vai onko jaettu myös jotain tarkempaa ohjeistusta?

Fortumin strategian painopisteitä ovat luotettavan puhtaan energian toimittaminen ja teollisuuden hiilidioksidipäästöjen vähentäminen Pohjoismaissa. Uusi strategia sisältää uudet taloudelliset ja kestävän kehityksen tavoitteet:

• Fortum on päivittänyt taloudelliset tavoitteensa varmistaakseen vähintään BBB-luottoluokituksen ja tulevaisuuden kasvuun vaadittavan taloudellisen joustavuuden. Uusi pitkän aikavälin vertailukelpoinen rahoitusnettovelan ja käyttökatteen suhde on 2,0–2,5.

• Vuosina 2023–2025 Fortum tavoittelee hallittua kasvua puhtaassa energiassa. Investoinnit tällä ajanjaksolla ovat enintään noin 1,5 miljardin euroa. Uusien investointien vähimmäistuottovaatimus on

pääomakustannusten projektikohtainen painotettu keskiarvo (WACC) + 150–400 korkopistettä. Investointipäätökset arvioidaan myös suhteessa yhtiön ilmasto- ja biodiversiteettitavoitteisiin.

Edit. olin lukevinani että Investment grade rating olisi S&P ”BBB-” mukainen mutta korjasin että ”BBB”

Varmaan moni pohtii tuon vaihtoehdon lisäksi myös sitä, että jospa Fortumin johdolle ei oltaisi jätettyä yhtä ainutta euroa pelimerkiksi tehdä huonoja liikkeitä Saksassa ja Venäjällä. Eli oltaisiin jaettu kassa osinkoina omistajille. Sanotussa Warren Buffetin opissa on kyllä järkeä. Jos firman kassassa on liikaa isännätöntä rahaa, niin firman johto kovin herkästi keksii huonoja ideoita firman laajentamiseksi.

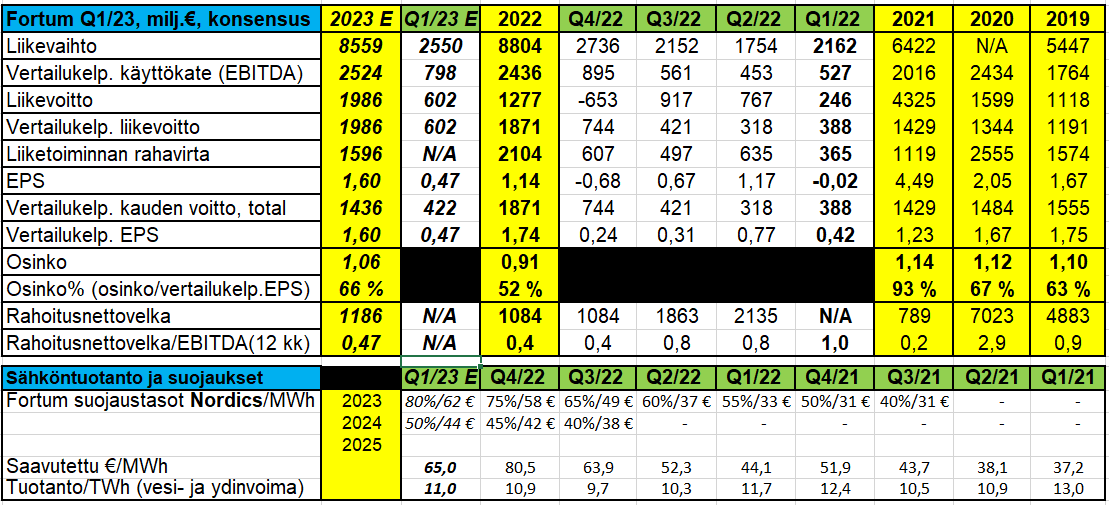

Sunnuntain ratoksi, Iivon suoritusta odotellessa keräsin Market Screeneristä dataa Q1/2023 ja koko vuoden ennustelukuja. Kun toimintoja on myyty jo niin paljon, niin raportoidut ja vertailukelpoiset luvut ovat tässä arvioitu samoiksi. Toki toivotaan että Venäjältä tulisi enemmän kuin muutama rupla.

Sähköntuotanto ja saavutettu hinta ovat omia arvioitani. Kolmeksi viikoksi on luvattu kalsaa ilmaa ja jos tuuli on leutoa, niin saavutettu hinta nousee jonkin verran.

Huomiota Ruotsista. Sijoituskirjailija Marcus Hernhag nostaa pohjoismaisten puhtaan energian tuottajien joukosta kärkisijalle Fortumin Venäjän ja Saksan sekoiluista ja Suomen valtion omistuksesta huolimatta. Myös osinkotuotto houkuttaa.

City Solutions -divisioonan johtaja vuodesta 2017

s. 1969, Ruotsin kansalainen

Kauppatieteiden maisteri

Johtoryhmän jäsen vuodesta 2009

Konsernin palveluksessa vuodesta 1997

Fortumin osakeomistus 31.12.2022: 52 265

Taitaa Langer lähteä muihin haasteisiin, joten miksi pitää osmistusta isommin.

“Haluan kiittää lämpimästi yhtiön jättävää Per Langeria, joka nykyisin johtaa Fortumin City Solutions -divisioonaa. Per on yksi pitkäaikaisimmista johtoryhmän jäsenistä ja olen aina arvostanut paljon hänen asiantuntemustaan ja sitoutumistaan. Toivotan Perille parasta menestystä tuleviin haasteisiin Fortumin johdon ja kaikkien muiden kollegoiden puolesta”, Markus Rauramo sanoo.

Sivuhuomautuksena Lundmarks-Nokian kohdalla onneksi kyseiseen seikkaan herättiin tälläkertaa ainakin nyt ajoissa…

Yhtenä assosiaationa tähän tapaus Fortumiin voisi pikkuhiljaa alkaan lisäämään Ukrainan tulevaa vastahyökkäystä odotellessa myös sen, jotta mitäpäs sitten, jos Venäjän toimintoja ei keretä myydä ennen Ukrainan erikoisoperaatiosodan loppumista eli tarvitseeko niitä silloin edes niin intensiivisesti yrittää enää myydäkään…?

Fortumin Venäjä-omistukset ovat iso riippakivi yhtiön profiilille ja myös osakkeen kurssille. Pohjoismainen uusiutuvan energian tuotantoon panostava yhtiö on markkinoiden silmissä aivan eri arvoinen kuin Kremlin myllynkivi kaulassaan tuskaileva konglomeraatti.

Kaikki mahdollista, mutta ehkä todennäköisin Venäjä-skenaario on Robert Mugabe-malli. Zimbabwen presidentti pysyi vallanhimossaan yksinvaltaisena presidenttinä yli 90-vuotiaaksi. Näyttää siltä, että Putin tähtää samaan ja mitkä ovat liiketoimintaedellytykset tällaisessa maassa?

Fortum näyttää remontoivan ja huolehtivan Venäjä-asseteistaan ja näistä uutisoidaan maan mediassa. Veikkaus, että näin Venäjän voimaviranomaisille ei anneta niin herkästi (teko-) syytä käydä kimppuun ja myynti helpottuu. Silti on sekin mahfollista, että Fortum ei millään aikataululla pääse irti voimaloistaan siellä.

S&P dokkareita on aina yhtä mukava lukea. Tästä tuli sama fiilis kuin tilinpäätöksestä, että Ryssijä pitää siivota pois ennusteista, kuin sitä ei olisi maailmankartalla.

Mukava nähdä myös tuo ESG nousu E-4:sta E-2:een. S&P ja Pappa näkevät Fortum valoisana tulevaisuudessa, ilman turhia hiilipölyjä ja kaasun katkuja. Puhdas ydinvoima ja kuohuvat kosket jylläävät

Nyt kun Putler-Venäjän toiminnot on pois ns. “kalkuloitu” ja manner-eurooppalaiset Das Uniper seikkailut seikkailtu niin mikä voisi osinkokoneen viellä yskähtelemään laittaa…?

…varsinkin näin pohjoismaisten etuostoagendojen toteutumista odotellen…

Kuten tuossa aiemmin jo assosioitukin niin tämä on myös yksi ensimmäisiä merkkejä tulevasta vastaansanomattomasta Fortzan suhteen:

S&P toisti Fortumille BBB-luokituksen ja muutti näkymäarviotaan neutraaliksi (aiemmin negatiivinen).

…S&P:n julkaisema luottoluokitusraportti on luettavissa kokonaisuudessaan Fortumin sijoittajasivuilla…

Jos tarkoitat tällä osakekurssia, niin siellä finanssikriisin korvilla kurssi oli jopa yli 30 €. Kriisinotkahdus tiputti kurssin n 15 euroon. Fortumilla on kaikissa olosuhteissa arvokasta reaaliomaisuutta.

Mitä tulee sähkön kysyntään, niin totta kai suhdanne-, sää- yms. vaihtelua, mutta isossa kuvassa kysyntäkasvu kovaa. Koska meneillään laaja sähköistäminen mitä erilaisimmissa asioissa teollisuudessa, autoissa ja vaikka missä.

Kuvaavaa on, että vielä vuonna 2019 työ- ja elinkeinoministeriö ennusti, että Suomen sähkönkulutus vuonna 2050 olisi noin 100 terawattituntia eli aika maltillinen korotus viime vuosien vajaan sadan TWh:n kulutuksesta. Vuonna 2021 Sitra oli päivittänyt ennusteet ja kulutus 2050 olisi jo 170 TWh.

Ennusteita reivataan vastaisuudessa tietysti lisää, koska vihreä siirtymä etenee vauhdilla. Uusissa ennusteissa kulutus on edellä mainittuihin lukuihin nähden pikemminkin ylös kuin alas. Joissain skenaarioissa jopa merkittävästi.

Tämä toki tukee vahvasti Fortumin ansaintamahdollisuuksia, mutta ihan suoraviivaisen siirappisia osingonmaksukykykäyriä ei noista ennusteista kannata haarukoida.

Kysymys on mm, miten Fortumin ydin- ja vesivoimaperusteinen sähköntuotanto sopeutuu tuulivoiman valtavaan lisäykseen ja miten yhtiö onnistuu säätövoiman tuottajana. Sekä miten se pääsee kiinni valtavia määriä sähköä kuluttaviin uusiin vihreän siirtymän hankkeisiin (hiilitön teräs, vety, datakeskukset jne.), jonka kaltaisia sillä on vireillä mm. Microsoftin kanssa.

Kokonaisuutena Fortumin näkymät sähköistymisen & vihreän siirtymän vauhdittamana ovat kyllä aika hyvät.