Voi olla, että palataan sellaiseen aikaan, että kun tuulee ja aurinko paistaa, on halpaa ja kivaa kaikilla. MUTTA! Kun ei tuule ja paista hinnat voivat olla korkeammalla, toki OL3 vaikuttaa tähän, jos se nyt joskus saadaan valmiiksi.

Toisaalta taas maailma sähköistyy koko ajan ja tämä saattaa lisätä kysyntää, mikä saattaa tuottaa näihin hintoihin nousu painetta. MUTTA toisaalta, kun tuulimylly saadaan pystyyn niin itse tuotanto on melko halpaa, vaikka alkuun tarvittavat pääomat on melkoisia. Eikös Fortum ole myös matkan varrella myynyt joitain voimaloitaan aika ajoin ja kehittänyt uusia. Tästä on toivottavasti jäänyt jotain käteenkin.

Kukaanhan ei oikeastaan tiedä, miltä energiasektori näyttää vuoden päästä. Vielä joitain kuukausia sitten puhuttiin pilviä hipovista hinnoista ja sähkökatkoista, mutta näitäkään ei tullut.

Todennäköisesti Fortum palaa vanhaan, jossa se jurnuttaa verrattain tasaista tulosta, valtiolle osinkoja eikä toivottavasti tarjoile lisää Uniperin kaltaisia seikkaiuja.

Piti oikein tarkistaa, mutta enää tosiaan vain runsaat kaksi kuukautta, niin saamme jo 11.5 nauttia Fortumin Q1/23-katsauksesta. Fortum muistaakseni aikanaan siirsi noita tulosjulkistuspäiviään, jotta Uniperin tulos ehtii mukaan. No, nyt siitä pirulaisesta päästiin eroon ja ollaan palattu vanhaan: Kalenteri ja tapahtumat | fortum.fi

Kyllähän tämänpäiväinen tulos Annus horribilis 2022 jälkeen kovasti rauhoitti mieltä ja minulle ei ole mitään sitä vastaan, että tyydytään jatkossa hiukan vaatimattomampaan investointitahtiin ja pysytään visusti Pohjoismaissa. Varsin ilahduttavaa oli se, että noinkin korkeilla hinnoilla on päästy suojaamaan sähköntuotantoa tälle ja ensi vuodelle, mutta nehän on määritelty jo aikaa sitten. Toki volatiliteettia on luvassa jatkossakin. Itse katson sijoittajana jo eteenpäin ja jätän omaan arvoonsa mäkätykset osakeannista valtiolle yms.

Kuten @Pappa_Tunturi jo kehuikin @Verneri_Pulkkinen ansiokasta Rauramo-haastattelua, kannattaa tosiaan ajatuksella kuunnella se, antoi hyvän yhteenvedon siitä, missä mennään ja mihin ollaan menossa. Oliko Rauramon ohimoille tullut vähän lisää harmaata, en kyllä yhtään ihmettelisi

Hämäläinen kertoo Kauppalehdelle, että itse osinko ei ole varsinaisesti ongelma. Hän kritisoi syksyllä alkunsa saanutta prosessia, jossa valtion omistama sijoitusyhtiö Solidium myönsi Fortumille 2,35 miljardia euroa siltarahoitusta.

Yhtiö päätti kuitenkin nostaa 350 miljoonan erän varmuuden vuoksi. Tämä laukaisi järjestelyn, jossa Solidium kuittasi ilmaiseksi 8,97 miljoonaa Fortumin osaketta.

”Juuri tämä on se seikka, mikä ei mielestäni kestä päivänvaloa. Miksi Fortumin toimiva johto ja hallitus päättivät käyttää tämän lainaoption ja ottaa sen 350 miljoonan euron erän?”, Hämäläinen ihmettelee.

Tässä on Helsingin Sanomien juttu Rauramosta, lukemiseen menee useampi minuutti. Ei maksumuuria.

UUDESSA strategiassa muuttuu myös Fortumin osingonjakopolitiikka. Aiemmin osinkopolitiikka oli maksaa ”vakaata ja ajan myötä kasvavaa osinkoa”. Jatkossa yhtiö jakaa osinkona 60–90 prosenttia vertailukelpoisesta tuloksestaan. Se tarkoittaa, että osinko voi myös laskea.

Rauramon mukaan muutos johtuu yhtiön uudesta rakenteesta. Kun Uniperin kaasuliiketoiminta ja Fortumin Venäjän liiketoiminnat ovat ulkona yhtälöstä, on yhtiön tulos entistä vahvemmin riippuvainen sähkön hinnasta Pohjoismaissa.

”Monta vuotta on ennustettu, että kun uusiutuvien käyttö lisääntyy, niin sähkön hinnan volatiliteetti kasvaa. Jos nyt sanoisimme, että osinko on vakaa, mutta meidän myymämme tuotteen hinta vaihtelee nyt paljon ja tulevaisuudessa mahdollisesti enemmän, nämä kaksi asiaa eivät olisi tasapainossa.”

Positiivinen ylläri tuo hyvä osinko! Ja eiköhän nyt alkuvuodesta Q1 ainakin tehdä myös todella hyvää tulosta.

Omaan sijoitussuunnitelmaan tämä näyttää taas ihan kohtuulliselta, jollei jopa hyvältä.

Tämähän on oikeastaan pitkällä aikavälillä todella merkittävä juttu. Euroopassa loppuu polttomoottoriautojen valmistus -30 luvulla. Tuossa onkin sitten sellainen energia murroksen kysynnän pommi muotoutumassa, että sitä on vaikea hahmottaa. Vaikka tuotantoa tulisi lisää ja hinnat laskee, niin volyymi tulee kasvamaan todella merkittävästi.

Omaan näkemykseen sopii hyvin, että keskitytään siihen perus tekemiseen, ehkä vähän tylsään, mutta varmaan.

En ymmärrä, miksi tästä ei päästä yli. Joo olihan se huono homma, mut käsitelty jo moneen kertaan eri foorumeilla. Jatketaan jo eteenpäin.

Vähän sama, ku nostelis Toimarin bonukset vuodelta 2021 aina vaan uudelleen uudelleen ylös.

Mielestäni on ihan hyvä, että asia pidetään pinnalla. Kyseessä kuitenkin sen verran tuore ja vähintäänkin härski puhallus, missä piensijottajien oikeuksia poljettiin. Rajansa toki kaikella, mutta toimiipahan myös hyvänä muistutuksena valtion omistuksiin liittyvistä riskeistä. Eihän varmasti muistuttelu asiaa muuksi muuta, mutta näin tilinpäätöksen yhteydessä ihan relevanttia mainita.

Ainakin itseä ärsyttää tuossa eniten se, että on kahdet eri säännöt: tavalliset ja ne kun valtio itse touhuaa.

Mittaluokka Fortumissa ei ole suuren suuri, mutta merkittävä kuitenkin. Vähintään ennakkotapauksena. Vertaisin siihen, että jokainen ymmärtää että et voi ajaa kännissä Helsingistä Ouluun, mutta olisko kuitenkin ok ajaa vähän kännissä Lahdesta Heinolaan, kun siellä olis just tosi mukava kaveri, bussit ei kulje ja pitäis päästä sinne ja ois tosi tärkeetä ja kivaa kuitenkin nyt sinne päästä?

Jokainen tuosta kuitenkin ymmärtää ettei toiminta täytä lain henkeä osakkaiden tasapuolisesta kohtelusta. Syy toiminnalle oli poliittisten kasvojen säilyttäminen, mikä ei tietenkään voi olla syy laista poikkeamiseen.

Fortumin raportti on ulkona ja siitä tulikin tänään taas vähän pidempi setti (linkki raporttiin). Suosittelen tuota raportin lukua, kun eihän tuohon etusivulle / aamarikommenttiin saanut paljoa mahdutettua. Ohessa nyt kuitenkin myös aamari, jos Premium on kynnyskysymys:

Tiivistettynä: minusta tekeminen vaikuttaa oikein hyvältä, strategia keskittyy ytimeen ja fokus on selkeä. Kaksi selkeää haastetta on vielä ratkottavana:

Pääsy velkamarkkinoille pitää saada takaisin ja sitä kautta normalisoitua rahoitustilanne ja uudelleenrahoitettua lyhytaikaiset lainat. Tähän pitäisi olla hyvät edellytykset nopeastikin, uskon tuon setin vakuuttavan myös luottoluokittajat ja siitä se lähtee.

Venäjältä pitäisi päästä irti. Fortumin profiili olisi ilman Venäjää kaikinpuolin parempi, ja silloin arvostuksella olisi myös edellytykset nousta. Mutta kun lupapaperit pyörii Putinin pyödällä, niin en olisi hirveän optimistinen, vaikka liiketoiminta ja assetit on siellä kunnossa. Voi viedä vielä pitkään.

Sitten on riippuvuus Pohjoismaiden sähkönhinnan kehityksestä. Se on nyt enemmän ominaisuus kuin ongelma, mutta heiluntaa se voi aiheuttaa myös tulevaisuudessa. Silti erityisesti vesivoima on erittäin arvokasta, koska vaikka hinnat olisivat uusiutuvien (tuulivoima) takia välillä nollissa, niin silloin voi pitää “hanat kiinni”. Säätövoimaa tarvitaan ja Fortumilla on myös sitä paljon.

Siinä nyt lyhyesti ajatukset tilanteesta, nyt muihin hommiin

Fortumin pitää alan isoimpana toimijana myös aktiivisesti osallistua ja toimia jonkinlaisena market makerinä. Silloin kun ei tuule ei Fortumin eikä muidenkaan tule tyytyä “vähän” korkeampaan hintaan vaan kymmen tai vaikka satakertaistaa hinnat varmalle sähkölle. Kuluttajat ja miksei tietty yrityksetkin sitten suojautuu (tai ei suojaudu) tätä vastaan erilaisilla pidemmillä sopimuksilla. Sopimukset voisi jopa muistuttaa entistä enemmän jonkinasteen vakuutuksia.

Eli sopimusmallit ja hinnoittelut kokonaan uusiksi vaan. Muut säästäriippumatonta tuotantoa omistavat yhtiöt seuraa kyllä perässä jos isoin toimija näyttää esimerkkiä.

Oliko suomessa joku 6 gigaa teoreettista tuulivoimaa → tämä on jo muuttanut markkinan ja nyt Fortumin tulee sopeutua siihen paremmin kuin tähän saakka.

Poliitikot tietty yrittää estää tämän mutta kallis sähkö silloin kun sitä vaaditaan kipeimmin on ainut joka johtaa siihen että myös säätövoimaan investoidaan ja erilaisia varavirtasysteemejä kehitetään.

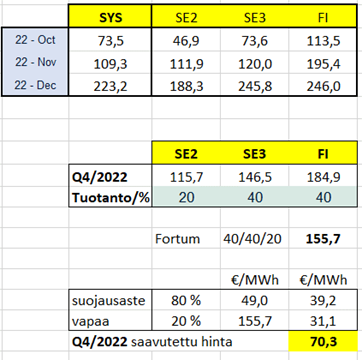

Oppimisen kannalta on hyvä palata omiin ennusteisiin/laskelmiin. Tällaisen julkaisin ajat sitten:

Saavutettu hinta oli kuitenkin yli 10 €/MWh enemmän. Tilinpäätöksessä kerrottiin SE2-alueen “suojaamattomuudesta” (propylathic ). SE2:n liikenne edustaa n. 20 % kokonaisuudesta. Kun ylläolevassa laskelmassa poistaa SE2:n suojaukset ja laskee sen alueen Q4 hinnan niin tulee vastaukseksi n. 81 €/MWh.

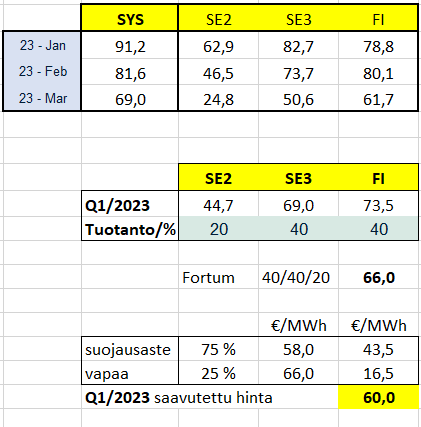

Q1/2023 on jo kulunut yli 2/3. Ennuste näyttää tältä:

Tässä jaksossa SE2 hintaero on huomattavasti pienempi, joten vaikutus jää melko pieneksi. Mutta riski tuo jatkossa on, kun suojauksia ei pysty tekemään.

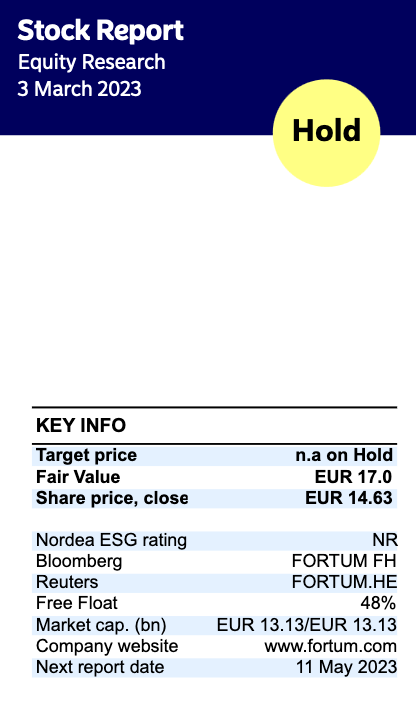

OP:lta tuloskommentti. Tavoitehintaa takaisin ylemmäs, nyt 17e(16.50e) ja suositus pysyy Lisää-tasolla.

Riskeinä näkevät Fortumissa sähkön hintavaihtelut, lainsäädännön ennustettavuuden vaikeuden ja Venäjältä lähtemisen viivästymisen.

Ajureina sähkön hinnan nous, vahvuuksiin nojaava strategia ja kasvava kapasiteetti.

En itse näe Venäjää hirveänä “riskinä” enää, vaan näen tilanteen sellaisena, että se on positiivista jos sieltä jotain hiluja saadaan ulos. Olen Fortumissa suht isosti omassa salkussani mukana, ja aion pysyä siinä, koska uusi strategia on juuri sitä, mitä minä ja varmasti moni muukin toivoi. Jo pelkästään tulevien vuosien osinkotuoton pitäisi olla varsin mukava määrä kolikoita. Vähän mietityttää valtion omistus, mutta eihän Fortumin ainakaan tuollaisia lainoja enää tarvitsisi ottaa, kuhan ei möhlitä mitään, sillä kassaa alkaa jo olemaan hyvin.

Kiitos Juha, tämä oli yksi niistä Inderesin raporteista joka tuli luettua tavallista tarkemmin. Hyvä.

Pari kysymystä tai skenaario-toivetta;

Venäjältä irtautumisen riski omistaja-arvon kannalta; mitä käytännön riskejä, eikö jo nyt Venäjä ole kirjattu alas Inderesin luvuissa?

Circular-liiketoiminnan myynti; mitä tarkottaisi Fortumin sjoituscasen kannalta?

2023 maturiteettipiikki; ~4€jä jaardia maturoituu, kuinka suuri riski tulokselle pahimmillaan? Onko tässä luottoluokittajariski, eli mitä jos luottoluokitus pysyy huonona tai sen päivitys paremmaksi osuu huonoon aikaan?

Vain tilaajille, mutta muutaman kohdan avaan tuolta, koska olihan toi turhan karhumainen teksti ainakin omaan silmääni.

“Kasvuinvestointeihin on vuosille 2023–2025 varattu 1,5 miljardia, mutta tästä puolet on jo korvamerkitty esimerkiksi Loviisan ydinvoimalan käyttöiän pidentämiseen. Vihreää vetyä ja pienydinvoimaloita yhtiö tutkii, mutta varoo lupaamasta liikoja. Tämä kuulostaa kovin varovaiselta, kun ottaa huomioon, millaisella vauhdilla muut yhtiöt puuhaavat nyt puhtaan energian investointeja Suomessa.”

Onko tekstin kirjoittaja nyt jo unohtanut Uniper-seikkailut tai Venäjä-investoinnit. Miksi Fortumin pitäisi siirtyä huonoista seikkailuista heti uusiin seikkailuihin. Kuitenkin tappiota tehtiin aika isosti. Mielestäni, niin kuin Fortuminkin mielestä on selkeästi järkevämpää keskittyä perusvahvaan suorittamiseen, ja sitten keskittyä investointeihin, kun kassa on kunnolla kunnossa, ja muu tekeminenkin hyvällä pohjalla. Ei Fortumin tarvitse hakea uusia seksikkäitä investointeja joka vuosi, vaikka kirjoittajan mielestä niin pitäisi tehdä. Onneksi hän ei ole yrityksen johdossa!

" Ylimääräisiin suosionosoituksiin ei ole syytä. Fortumin on nyt helppo aikaistaa tavoitettaan, kun sillä ei ole enää Uniperin hiilivoimaloita ja maakaasua riesanaan. Yhtään vähäisemmässä tavoitteessa pysyminen olisi nyt alisuoritus, kun yhtiön enemmistöomistaja on Suomen valtio, joka tähtää hiilineutraaliuteen."

Tässä puhuttiin siis uudesta hiilineutraalitavoitteesta 2050->2030. Toki aina voisi pystyä parempaan, mutta mielestäni tavoite on ihan hyvä tälläkin hetkellä. En tiedä mikä hoppu tälläisessä tilanteessa olevalla firmalla on heti alkaa miettimään hiilineutraalisuutta ja vihreitä arvoja. Näitä voidaan varmasti muuttaakiin vuosien saatossa, jos esimerkiksi Venäjältä (jossa syntyi yli 80% Fortumin suorista hiilidioksipäästöistä viime vuonna) päästään pois tulevien vuosein aikana. Muutenkin tälläinen hirveä negatiivisuus firmaa kohden, joka kuitenkin tekee hyvää työtä vihreämmän maailman kannalta. Vaikka kuinka kivaa olisi olla hiilineutraalissa maailmassa jo nyt, niin eihän yritykset voi semmoisiin tavoitteisiin pyrkiä karsimalla liikaa yritystoiminnastaan. Ei yritykset niin pyöri. Välillä nämä Kauppalehdessäkin julkaistavat tekstit ovat luokattomia mielestäni.

Kiinnitin jo uutta Fortumin strategiaa lukiessa huomiota siihen, että tavoitteita piisaa, mutta “tiekartat” niiden toteuttamiseksi jäivät avoimen oloiseksi. Lisäksi yhtiön biodiversiteettstrategia jäi lähinnä surkuhupaisaksi, kun siitä suljettiin jo kättelyssä heti ulos tärkein elementti eli vesivoima. Ja ettei siitä olisi olemassa muka mitään mittareita?

Kauppalehden jutun ydin oli tässä: *Tavoitteiden sisältö jää strategiapaperissa kuitenkin harvinaisen epäselväksi. Fortumin tavoite on, että sen nykyiset ja uudet toiminnot eivät vähennä luonnon monimuotoisuutta eli synnytä ”nettohävikkiä”.

Auki jää, mitä tämä nettohävikin välttely tarkoittaa käytännössä yhtiön toiminnassa, eikä Fortumin toimitusjohtaja Markus Rauramo avannut asiaa tulosinfossa. Lisäksi tavoitteena on puolittaa luonnon monimuotoisuudelle haitalliset vaikutukset tuotantoketjun alkupäässä.

Tavoitteen ulkopuolelle jäävät vesistövaikutukset. Tämä herättää kysymyksiä Fortumin mittavan vesivoimatuotannon takia, mutta Rauramon mukaan tämä johtuu siitä, ettei vesistövaikutuksiin ole vielä samanlaisia mittareita kuin maanpäällisiin luontovaikutuksiin.

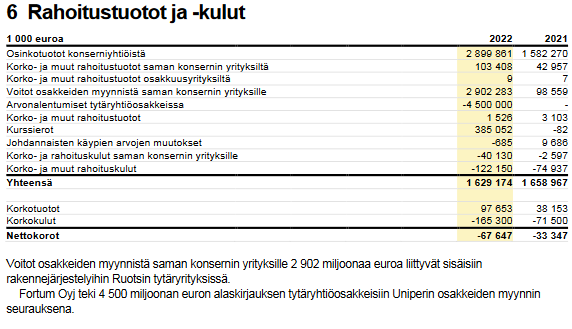

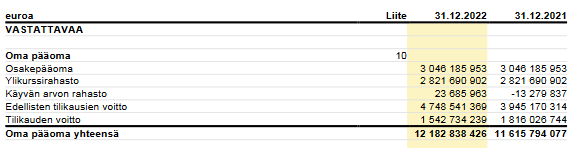

Pitääpä korjata heti itseäni kun myös emoyhtiön tilinpäätös tuli nyt julkiseksi.

Eli eihän tuonne sidottuun omaan pääomaan ollutkaan tullut mitään muutoksia, vaan alaskirjaukset on näköjään kompensoitu melko massiivisilla osingoilla todennäköisesti Ruotsin tytäryhtiöstä (2,899 mrd€) ja jonkinnäköisellä sisäisellä puliveivauksella jossa Ruotsin toiminnoissa on tehty “rakennejärjestelyjä”, josta on kirjattu toinen 2,902 mrd€ myyntivoitto rahoitustuottoihin. Täten tase näyttää alaskirjausten jälkeenkin vahvalta kuin härkä.

Tässä aika hyvin nyt konkretisoitui se miten Fortumin taseesta löytyy monenlaista pelimerkkiä joilla omaa pääomaa voi justeerata, mistä täälläkin syksyllä kirjoittelin. Suomen arvokkaiden vesi- ja ydinvoimaloiden tasearvostusten kanssa ei edes vielä tarvinnut lähteä kikkailemaan lainkaan.

Mutta eiköhän tästäkin vielä jotain hyviä otsikoita Rothovius ja kumppanit pääse huutelemaan, miten “oikeasti” ne omat pääomat menetettiin mutta nyt sitten kirjanpitokikkailulla pelastettiin tase

Kyllä Rothovius taitaa olla ihan oikeassa, OPO oli joku 8,55€/osake Q4/22. Venäjän toiminnoista tehty nyt Q1 alaskirjausta, eli taidetaan olla jo tasolla noin OPO 7,5€/osake.

Mielenkiintoista miten Suomen tämänhetkisen kovan aurinkovoimabuuminkaan aikana ei uudessa strategiassa kovin kummoisesti painotettu tuuli- ja aurinkovoiman rakentamista ja tuotantoa vaan puhe oli lähinnä “luotettavasta” puhtaasta energiasta Näkeekö Fortum ettei jatkossa näistä saa riittävän hyvää tuottoa pääomille?

Kuulostaa hieman ydin- ja vesivoimalta? Tuuli- ja aurinkoenergian kasvaessa myös tarve tuolle “luotettavalle” kasvaa hitaasti. Ehkä tämä on se strateginen valinta jatkossa?