Inderesin uusi tavoitehina tippuu 16€ → 15€, suositus edelleen osta

22 tykkäystä

P/e 8,5

P/b 1,1.

Ev/ebit 6,2

Osinko 8,6%

Ensi vuodelle ennustetaan pientä liikevaihdon ja tuloksen laskua, mutta kaikki suurinpiirtein nykyisellä tasolla.

P/e pysyy alle 10. Yhtiö lähes velaton. Osinko pysyy.

Jos ei ryssitä (tehdä isoja yritysostoja pohjoismaiden ulkopuolelta), niin tässä vakaa ennustettava bisnes.

Tulevaisuudessa sähkön tarve lisääntyy. Tuohon päälle mahdolliset vetyhankkeet. Ilmaston muutos on jo täällä ja on megatrendi, joka laittaa sähköistymiselle vauhtia. Optiona saada (häviävän pieni) joskus jtn venäjältä takaisin.

Hyvältä näyttää. Lappu on halpa, mikäli uskoo yhtiön suunnitelmaan ja että suunnitelma myös pitää. ![]()

53 tykkäystä

Analyytikon aamukatsauskommentit. ![]()

26 tykkäystä

Olen kyllä eri mieltä näistä näkymistä. Fortum on palannut pieneksi energiayhtiöksi, jolla on kapea osaaminen vesivoiman optimoinnissa ja ydinvoiman pyörittämisessä. Investoinnit SMR:ään ja muuhun ydinvoimaan ovat kaukana tulevaisuudessa ja vedyn osalta Uniper-aikana luotettiin täysin Uniperin vetyosaamiseen eikä omia hankkeita edistetty. Lähes kaikki EV-hankkeet on myyty, huonosti hoidettua kuluttajabisnestä yritettiin myydä ja nyt uudessa ymmärryksessä laitettiin myyntiin kierrätysbisnes, kun raaka-aineiden hinnat ovat niin syklisiä, että bisnes tarvitsee regulaatiota alleen. Merituulivoimassa muut vievät hankkeita eteenpäin ja maatuulivoimassa on jääty jalkoihin.

Vaikka vesivoima selitetään rahantekokoneeksi ja säätövoiman ylivoimaisuutta selitellään, Kemijoki Oy ei uskalla tehdä pumppuvoimaloita ennenkuin poliitikot kieltävät itseltään windfall-verot. Vesivoiman modernisoinnista on yleisiä lausahduksia, mutta kilpailijat (esim. UPM Energy) ovat paljon konkreettisemmin liikkeellä ja Vattenfall jopa aikoo tehdä uutta vesivoimaa Ruotsiin.

Sähkön hinta ei näytä nyt nousevan talveksi. LNG-tankkereita odottaa Espanjan rannikolla kaasun hinnannousua, uusiutuvien tarjonta lisääntyy koko ajan, ydinvoimalla voidaan säätää myös, Ranska on saanut ydinvoimalat kuntoon ja Pohjoismaiden vesivarannot korkeammalla kuin viime vuonna. Säätövoimasta tulee vähemmän rahaa jatkossa.

Ainoana positiivisena on uudet lämpövoimalat, mutta tässäkin korvataan olemassaolevaa kapasiteettia. Fortum voisi kehittää osaamista hukkalämmön talteenotossa ja siinä yrittää kisata Pohjolan markkinoilla, mutta investoinnit puuttuvat. Toisenlaisen näkymän saa markkinoihin katsomalla EONin kurssia ja viimeistä esitystä pääomamarkkinapäiviltä.

27 tykkäystä

P/b viimeisimmässä osarissa 1,38

Tässä on vielä Juhan tekemä rapsa Fortumista. ![]()

Fortumin ytimessä oleva Generation-segmentti todisti tuloksentekokykynsä Q2:lla vaikeissakin olosuhteissa, mutta konsernin muut osat vetivät tulosta alas odotuksia enemmän. Tulosennusteemme laskivat sähkön hinnan mukana, mutta vähemmän kuin ennakoimme Generationin vahvan suorituksen ansiosta. Osake on edullinen sekä absoluuttisesti (2023e P/E 9x) että suhteessa verrokkeihin (yli 20 % alennus), ja pidämme tuotto-odotusta erittäin hyvänä erityisesti korkea osinkotuotto huomioiden. Selkeänä riskinä on edelleen sähkön hinnan laskutrendi.

14 tykkäystä

Näen itsekkin tilanteen näin. Keväällä uusia (ihan mielenkiintoisia) hankkeita julkaistiin useita mutta niistä tuloksen tekeminen on vielä kaukana tulevaisuudessa. Sähkön hinta on laskusuunnassa, joten tuloksen parantaminen nykyisellään hyvin vaikeaa. Näkisin että jopa nykyosinko on paineessa sillä uudet hankkeet (SMR, vety jne) tulevat vaatimaan paljon investointeja.

3 tykkäystä

En huomannut että tätä olis täällä vielä ollut

11 tykkäystä

No voisiko tällä kuitenkin olla merkitystä? Ihan kirjoittamiasi lukuja seuraillen voisi todeta että todella kalliita sopimuksia on varmaan harvoilla mutta jos kuluttajien sopimukset muuttuisi keskimäärin vaikka 5stn → 9snt niin pakkohan sen olisi näkyä alarivillä ja rajusti.

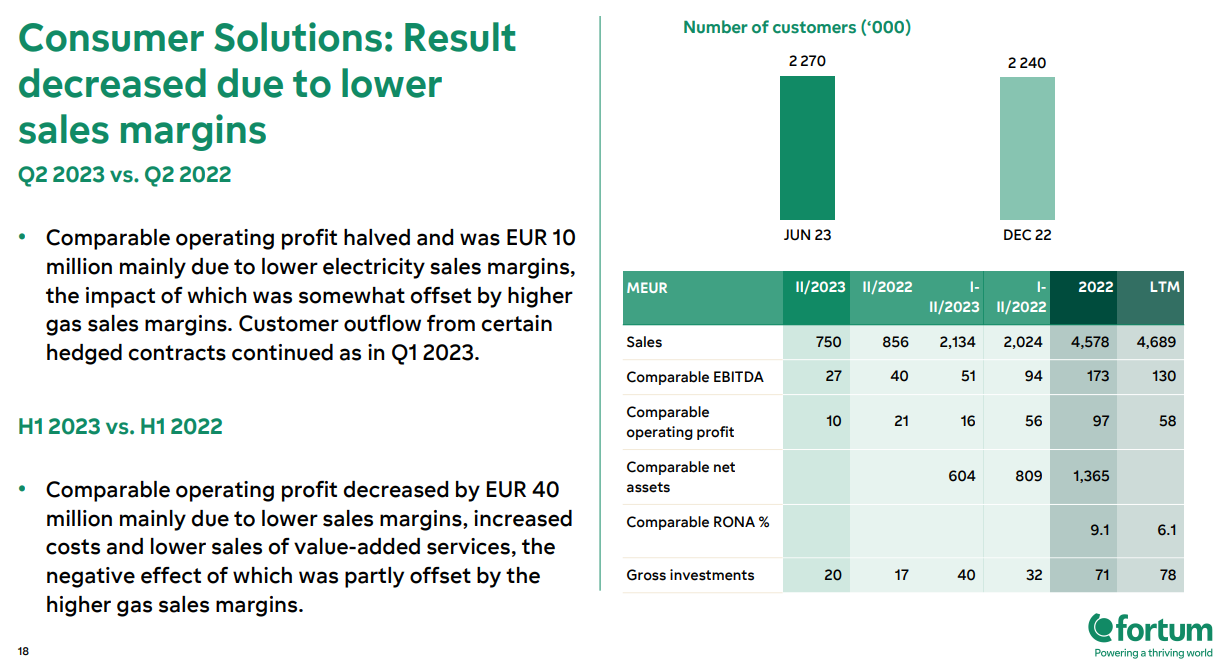

En nyt heti löytänyt suomeen liittyviä lukuja ja vaikea arvioida onko muissa toimintamaissa sama tilanne. Kokonaisuutena Consumer osasto ei ole ihan nappikauppaa. Yli 2M asiakasta ja 4,5MRD liikevaihto vuositasolla.

Vai olenko ymmärtänyt jotain väärin (ei olis eka kerta)?

3 tykkäystä

Sähkönmyynti liiketoiminta on kilpailtua toimintaa ja siinä liikevaihto on suurta ja katteet pieniä.

Tuotteet hinnoitellaan lisäämällä pieni kate hankintahintojen päälle. Jos lisää liikaa, niin asiakas valitsee toisen myyjän. Katteet eivät ole oleellisesti muuttuneet vaan elävät futuurien hintojen ja riskien mukaan. Oma selus turvataan suojaamalla hankintahinta.

3 tykkäystä

Voi olla että hahmotat asian paremmin kuin minä mutta fortum suurena tuottajana pystynee tuottamaan sähköä siellä 2-4 sentin hujakoilla. Eikös silloin kuluttajalta (loppuasiakkaalta) saatava kate ole väkisinkin hyvä jos markkinahinta pyörii noissa kiinteissä soppareissa vaikkapa 9 snt? 100% myynneistään eivät kuitenkaan ole suojanneet.

2 tykkäystä

Ei pidä sekoittaa sähkönmyynti toimintaa sähköntuotanto toimintaan. Sähkönmyynti ei myy Fortumin omaa tuotantoa sähkönkäyttäjille ainakaan siten, että se kate kirjattaisiin sähkönmyynnin katteeksi.

2 tykkäystä

No ei niinkään. Nythän mä puhun siitä efektistä mikä on fortumin kannattavuudelle vaikutus kun kuluttajien kiinteiden soppareiden hinta muuttuu ylöspäin.

Ja yritin hahmotella sitä tuon kautta että paljonko consumer asiakkaita ylipäätään on.

Mulle on ihan sama mihin se kannattavuus fortumin sisällä merkataan.

Iritsanoin toistaiseksi voimassa olevan sähkösopimuksen Fortumilta, koska nykyään on helppo seurata sähkön hintaa eri vertailusivustojen kautta. Sähkön hinta oli tullut tosiaankin alas relusti ja samoin sähköfutuurit ennakoivat, ettei hintataso ole nousemassa ainakaan viime talven, puhumattakaan edeltävän syksyn hintoihin. Fortum ei luonnollisestikaan itse ehdottanut alhaisempaa hintaa eli kuluttajan täytyy olla tarkkana. Siitä syystä vaihtui kyllä yhtiökin. Pörssisähköllä mennään, ja odotellaan, että toistaiseksi voimassa olevat laskevat alle 6 senttiä/kWh, koska pidän nykyisten määräaikaisten sähkösopimusten hintaa vielä kalliina. Pörssisähkön aikana olen muuttanut kulutuskäyttäytymistä ohjaamalla kulutusta halvempiin tunteihin. Myös sähkön säästötoimet on ihan arkinen asia, eikä paluuta entiseen käyttötapaan ole. Myös Fortumin johdon seikkailut sekä ylisuuret palkkiot, verotuksen ohjailu Euroopan veroparatiiseihin, vaikkakin laillisesti, mutta epäeettisesti, eivät ole sitä yhteiskuntavastuuta, jota odotan yhtiön toiminnalta.

2 tykkäystä

On ihan sama sähkönmyynti liiketoiminnan kannalta, että mikä sähkön hintataso on määräaikaisissa kuluttaja sopimuksissa, koska se on tosiaan kate peliä. Jos futuurit on korkealla, niin hankintakustannukset ja kuluttajien määräaikaisten hinnat on korkealla ja toisin päin.

Sen sijaan sähköntuotannon tulokseen sähkönhinnalla on vaikutusta, koska tuotantokustannukset ei juuri vesivoimassa ja ydinvoimassa muutu. Kate kasvaa jos hinnat nousevat ja toisin päin. Kaikkiaan siis korkeat sähkönhinnat satavat Fortumin laariin, mutta tuotannon puolella.

6 tykkäystä

Me puhutaan nyt hieman ehkä ohi toisiemme. Mä en edelleenkään ole kiinnostunut sähkömyynnin katteista.

Jos vaikka ääriesimerkkinä kaikki fortumin asiakkaat tekisi 15 snt/kwh sopparin 24 kk niin pakkohan tulosefektin olisi olla valtava. Todellisuus on tietty jotain vähemmän ja yritän haarukoida onko merkittävä asia vai ei.

Black swanilla ihan hyvä pointti että viime talvi on saanut ihmiset kyttäämään ja keskittymaan sähkön hintaan enemmän. Sitä kautta ehkä kilpailuttamaan ahkerammin ja se varmaan voisi näkyä negatiivisena. Voihan se olla ettei fortum saa keskihintoja nostettua määräaikaisissa soppareissa juurikaan.

1 tykkäys

Nyt 2Q-materiaalissa sanottiin, että “Customer outflow from certain hedged contracts continued as in Q1 2023.” Fortumilla on kalliit määräaikaisten sopimusten tarjoukset eivätkä seuraa kovinkaan nopeasti futuurien laskua. Jos kuluttaja-asiakas on lähdössä Fortumilta, vastatarjouksena myynti pystyy tarjoamaan pienen alennuksen perusmaksussa. Pörssisähkössä marginaali on pidetty koko ajan korkeampana ja kuluttajasovelluksen toimivuudessa on parannettavaa. Kun kuluttaja-asiakkaat ovat herkkänä viime talven heilunnasta, yksikön myyntiaikeet veivät puhtia kehittämistyöstä ja riita kuluttajaviranomaisten kanssa jatkuu, tälle bisnekselle ei voi ennustaa hyvää jatkoa.

Sähköntuotannon puolella tilanne on enemmän ennustettavissa, kun suojaukset ovat 70% tälle vuodelle hintaan 49 €/MWh ja ensi vuodelle 50% hintaan 46€/MWh. Aikaisemmin on saatu parempaa hintaa suojaukselle, joten tässäkin on laskua. Kunhan Ranska saa entisestään vahvistettua ydinvoiman tuotantoa jokien jäähtymisen jälkeen, myös 1Q/2024 futuurit ja koko vuosi laskee entisestään. Materiaalissa puhuttiin 2024 futuurihinnasta 72€/MWh, mutta nyt on jo laskenut lähelle 50€ tasoa.

3 tykkäystä

Fortum ja Vantaan Energia ovat solmineet lämpökauppasopimuksen, jonka mukaan yhtiöt voivat tarvittaessa ostaa toisiltaan hiilineutraalia lämpöä. Sopimus edesauttaa lämmön toimitusvarmuutta ja hintavakautta. Lisäksi sillä saadaan parhaiten hyödynnettyä molempien yhtiöiden hiilineutraalit ja kilpailukykyisimmät lämmöntuotantomuodot yhtiöiden kaukolämpöverkkojen alueella. Hiilineutraali lämpö perustuu molemmilla hukkalämmön hyödyntämiseen.

Sopimuksen ensivaiheessa Fortumin tavoitteena on 20 megawatin lämmönsiirto Vantaan Energialta Espoon, Kauniaisten ja Kirkkonummen kaukolämpöverkkoon viiden vuoden aikana. Tämä tukee Fortumin tavoitetta luopua kivihiilen käytöstä kaukolämpötuotannossa viimeistään vuonna 2025 ja saavuttaa hiilineutraalisuus vuonna 2029. Fortumin hanke Microsoftin datakeskuksissa syntyvän hukkalämmön kierrättämiseksi kaukolämpöverkkoon mahdollistaa tulevaisuudessa lämpökaupan myös Fortumilta Vantaan Energialle.

Yhtiöiden kaukolämpöputkistoa uudistetaan jopa 50 megawatin lämmönsiirtoa varten ja yhdistetään lämmönvaihtimella. Rakennustyöt käynnistetään syksyllä 2023, ja lämpökaupan on tarkoitus käynnistyä viimeistään vuonna 2025.

34 tykkäystä

” Hän kuitenkin kertoo Fortumin käyvän pitkälle edenneitä neuvotteluita mahdollisen ostajan kanssa”

Uskoa ainakin löytyy prosessiin!

20 tykkäystä

Saa olla kyllä todella vahvassa uskossa, jos täysin sopimuskelvottoman terroristimafiavaltion rosvoamista omaisuuksista meinaa jotain viellä takaisin saada:

(=onko joku joskus kuvitellut näillä investointisuojasopimuksilla olleen mitään muuta arvoa kleptokraateille kuin vessapaperi, mahdollisesti ehkäpä viellä kerran käytetty sellainen…)

- Yhtiö kertoi lähettäneensä Venäjän valtiolle tiedoksiannon, jonka mukaan se katsoo Venäjän rikkoneen Alankomaiden ja Venäjän sekä Ruotsin ja Venäjän välisiä investointisuojasopimuksia…

Uskosta & Fortzasta puheen ollen niin vielläkös yhtiössä ollaan vety-agendassa “yhtä voimallisesti” mukana kuin ennen tuulen huuhtomaksi muodostuneita “miljardi-investointeja”, Saksaan ja Putler-Venäjälle…?

- Pohjoismailla on hyvät mahdollisuudet rakentaa kestävää ja uutta arvoa luovaa, vetyyn perustuvaa liiketoimintaa.

Tulipahan taas vaan tästä “pelinavauksesta” mieleen tuo:

- Finavia haluaa tutkia ja edistää vedyn käyttöä lentoasemillaan sekä kehittää vedyn hyödyntämiseen tarvittavaa logistiikkaa.

- ”Vety on potentiaalinen energianlähde lentoaseman raskaassa kalustossa sekä tulevaisuudessa lyhyen matkan lennoilla. Olemme innoissamme vauhdittamassa vedyn tuomia mahdollisuuksia lentoliikenteessä”

- Vedyn varastointi ja toimittaminen lentokentän kalustoon antaa Finavialle kokemusta myös vetykäyttöisten ilma-alusten tulevaisuutta varten…

…Hampurin lentoaseman johtama HyAirport-hanke käynnistyy marraskuussa 2023. Finavian lisäksi mukana ovat useat Itämeren alueen lentoasematoimijat kuten Swedavia, Liettuan lentoasemat, Riian lentoasema ja Tallinnan lentoasema…

11 tykkäystä