Oma sijoitushorisonttini Fortumissa on selkeästi yli kymmenen vuoden päässä. Syyni firmaan sijoittamisessa ovat moninaiset ja pyrin punnitsemaan sekä hyviä että huonoja puolia.

Ensin yhteiskunnalliset syyt, jotka itselle painavat yllättävän paljon:

Suomelle ja Pohjoismaille kriittinen energiainfrastruktuuri → ilman Fortumin laitoksia oltaisiin pulassa.

Puhdas tuotantoportfolio → noh, ilmastonmuutos

Sitten taloudellisista positiivisista ajureista:

Säästä riippumaton ja säädettävä tuotanto → hyötyy hinnan volatiliteetista.

Kaavaillut investoinnit kemijoen pumppuvoimalaitoksiin → lisää säädettävää tuotantoa.

Loviisan laitosten käytön varmistuminen vähintään vuoteen 2050 asti → alhaiset tuotantokustannukset myös jatkossa.

Mahdollinen sähkömarkkinauudistus, niin kutsuttu kapasiteettimarkkinamalli → etu kohdentuu vakaalle ja säädettävälle tuotannolle.

Sähkön kysynnän kasvuodotukset teollisuuden ja kaukolämmön sähköistämisinvestointien kautta.

Jokerina huomattava omistusosuus Posivassa → mahdollistaa osuuden konsultointibisneksen luomisessa ydinjätteen loppusijoittamiseksi.

Negatiivisia taloudellisia ajureita:

Sähkön kysynnän tyrehtyminen → nordpool-hinta painuu alas, syö katteita

Tuulivoimakapasiteetin kasvu → syö vakaiden tuotantomuotojen kannattavuutta painamalla pörssihintaa.

Omistamalla fortumia, olen siis lyönyt vetoa seuraavan seikan puolesta: sähkön kysyntä tulee kasvamaan ja vakaasta ja säädettävästä tuotantokapasiteetista on tällaisessa ympäristössä hyötyä. Juuri tällä hetkellä kysyntä ei kasva, tuotanto kylläkin, ja mielestäni se näkyy fortumin kurssissa. Lisäksi edelleen rakenteilla olevat noin 3GW tuulikapasiteettia tulevat painamaan pörssin keskihintaa FI-alueella alas.

Tottakai se kirpaisee, että omistus on tukevasti pakkasella ja lyhyen aikavälin näkymät ovat edelleen alaspäin. Pidemmällä tarkastelujaksolla, kun tästä taloustaantumasta selvitään, uskon sähkön kysynnän kuitenkin elpyvän kasvu-uralle. Mikäli näin ei tapahdu, on Suomella tällöin huomattavasti isompia ongelmia kuin fortumin pörssikurssi: teollisuus on paennut ja viimeinen sammuttanut valot.

Loppuhuomautuksena vielä, että syyskuussa 30 suurinta omistajaa ovat lisänneet osuuttaan nettomääräisesti noin 300’000 kpl. Tämä ei ole paljoa, mutta ainakaan mitään joukkopakoa institutionaalisissa sijoittajissa ei vielä ole näkynyt.

Muutama irrallinen ajatus Fortumin pitkän aikavälin arvoajureihin ja arvostukseen:

Energiamarkkina ja sähkön hinta on läpeensä poliittinen aihe, kuten 2022 nähtiin, joten politiikkaa olisi keskeistä selittää ja ymmärtää, jotta Fortumin arvoa voi analysoida yli 6-12kk aikajänteellä. Uskallan väittää, että energiayhtiön kurssissa taatusti näkyy yli 12kk päähän vaikuttavat asiat. Analyytikot harvoin kovin syvällisesti ovat ymmärtäneet ja analysoineet energiapoliittisia ajureita niiden tärkeydestä huolimatta. Eikä se helppoa olekaan, pelkästään sähkömarkkina on paljon raaka-ainemarkkinoita monimutkaisempi systeemi, ja kun päälle liimataan energiapoliittiset käänteet, on kokonaisuus todella vaikeasti hahmotettava ja ennustettava.

Macron ilmoitti 25.9, että Ranska aikoo ottaa sähkön hinnat “takaisin kontrolliin”. Mitä ikinä se tarkoittaakaan, ei luvanne hyvää Saksalle, joka on tuonut sähköä Ranskasta johdot punaisena. Miten Saksan sähköntarve tyydytetään, ja kenen puoleen kääntyvät jos ranskalaista ydinsähköä ei enää saa samalla mitalla (ja hiilivoimalatkin pitäisi sulkea)? Pohjoismaiden tuottajat ja Fortum voivat hyötyä.

Siirtolinjoja pohjoismaiden ja keski-Euroopan välillä on rakennettu jatkuvasti lisää. Tämä jatkunee, sillä EU (=keski-Euroopan maat) haluavat pääsyn edulliseen ja joustavaan pohjoismaiseen sähköön. Nostanee edelleen hintoja pohjoismaissa kohti keski-Euroopan tasoja.

Markkinamekanismi on jo nyt rikki (spot-vola, fw likviditeetin puute) ja heikkenee entisestään kun tuuli- ja aurinkovoiman osuus kasvaa. Tulee päivä, jolloin järjetön volatiliteetti aiheuttaa enemmän vahinkoa kuin hintasignaalista saadaan hyötyä. Myös verkko- ja tuotantoinvestointeja ohjaamaan tarvitaan parempi systeemi. Kapasiteettimarkkina ja/tai jotain muuta. Tulee hyödyttämään joustavan vesivoiman tarjoajia. Fortumin vesivoimaportfolio ei valitettavasti ole yhtä joustavaa kuin norjalaisilla ja Vattenfallilla (tätä en taida olla nähnyt analyyseissa avattavan, vaikka on keskeistä arvonluonnille), mutta kyllä Fortum tästä tulee hyötymään. Edit: Myös siirtyminen tuntimarkkinasta varttimarkkinaan tukenee arvonluontia tuotantojoustavuutta hyödyntäen.

Fortum on historiassa onnistunut luovimaan erinomaisesti muuttuvassa kotimarkkinassa ja käyttämään sen tuomia mahdollisuuksia. Kynsille on tullut kun on lähdetty koti-markkinan/bisneksen ulkopuolelle vieraammille vesille.

Korkeammat korot nostavat myös uusiutuvan sähköntuotannon investointien kustannuksia, ja rajaavat tarjonnan lisäystä kunnes (toivottavasti tulevaisuudessa toimiva) hintasignaali nousee kasvavan kysynnän (ml. pohjoismaisen sähkön vienti!) seurauksena tasolle joka houkuttelee investoimaan

Toisaalta, energiayhtiöt hahmotetaan vakaina (pitkien) bondien korvikkeena, ja kuten todettua korkojen nousu painaa myös Fortumin kurssia. Higher for longer tarkoittaa kurssipainetta pidempään. Samalla uusiutuvien tarjonnan kysyntää nopeampi kasvu vielä hetken laskee keskihintaa Suomen ja Ruotsin hinta-alueilla. Kursseja painaa myös se, että epävarmuutta energiamarkkinoilla on edelleen poikkeuksellisen paljon, riskille on hintansa.

Kokonaisuutena olen markkinoita selvästi optimistisempi Fortumin arvosta pitkällä aikavälillä, ottamatta kantaa korkotasoon. Lyhyellä aikavälillä kurssilasku on ollut perusteltua, tähän hintaan tuotto/riski-suhde on kuitenkin mielestäni jo hyvä 1-3v. aikavälillä, jos edes osa ylläolevista asioista tulee näkyviksi.

Fortum miinus-catalystit sitten tähän kertauksena:

Pohjoismaiden vesivarastot korkeammalla kuin koskaan 2022 tai 2021

Vesivarastot 39 viikolla 106 TWh, 83,9% (viime vuonna 70,9%)

Pitkän aikavälin sääennuste on märkää syksyä ja lauhaa talvea Eurooppaan

Kaasuvarastot Euroopassa 95,1%

Tuulivoimaa lisää Euroopassa 7GW

Ranskassa ennustetaan 12 GW lisäkapasiteettia ydinvoimaan Q4 (nettona Keski-Eurooppa +7GW).

Vesivoimaa Eurooppaan lisää 2 GW

Hollannin 1,5 GW HKZ offshore-tuuli avautuu 2024 alkuun

Päästöoikeuksien hinnat laskussa

Suomessa ja Ruotsissa sähkönkulutus laskussa

Kapasiteetti nousee ja kilpailu kiristyy siirtoyhteyksien myötä, mutta kysyntä laahaa. Futuurit menevät alaspäin edelleen, vaikka kaasun hinta on edelleen reippaasti kalliimpi kuin Venäjän putkessa ennen vuotta 2021.

Toisaalta… " In some areas, in fact, climatic phenomena caused by El Niño may lead to a drop in temperatures. This is the case in Northern Europe, where winters can be drier and colder due to the behavior of the jet stream."

Kurssilaskulle löytyy toki perusteita halventuneista sähkönhinnoista Spot ja futuurimarkkinalla. Lähivuosien futuurien hinnat ovat silti edelleen korkeammalla tasolla kuin ennen korkean hinnan kautta. Samoin tiedossa olevien suojauksien hinnat ovat korkeammalla tasolla. Ei lähivuodet noiden lukujen perässä poikkeuksellisen synkältä näytä, vaikka reilua laskua on hinnoissa ollutkin.

Osaakohan joku sanoa, että miten ja missä vesivoimasta ja ydinvoimasta saadut sähkön alkuperätakuu tuotot Fortum raportoi? Se osuus minkä saavat sähkönmyyntipuolella myytyä, niin näkynee sähkönmyyntipuolen tuloksessa. Mutta varmaan riittää muillekin myytäväksi. Hintataso on niissä ollut moninkertainen aiempaan nähden tänä vuonna.

Tämä ei toki satavarmaa faktaa ole, mutta tuotannon alkuperätakuitahan ne on ja myyntipuolelle kyseessä on vain yksi “läpilaskutettava” kustannus muiden joukossa.

Eli siis lähes täydellä varmuudella sanoisin että takuiden tuotot näkyy kokonaisuudessaan Generationin saavuttamassa keskihinnassa. Tuollainen +5€/MWh on iso raha verrattuna aikaisempien vuosien 0,1-1€:oon, tämä voi itseasiassa olla jopa yksi isoista syistä miksi alkuvuodesta Generationin saavuttama keskihinta on ollut järjestäen aikalailla kaikkien analyytikkojen ennusteita korkeampi.

Hankala sanoa miten alkuperätakuiden hinnat kehittyy, se jos mikä on epälikvidi ja epäavoin markkina, mutta hyvää tuolta puolta tosiaan tulee aikaisempiin vuosiin verrattuna.

Tässä on Sijoittaja.fi:n analyysin Fortumista, jonka lukee muutamissa minuuteissa.

Fortumin rahoitusnettovelka suhteessa käyttökatteeseen on 0,6, mikä on selvästi alle yhtiön tavoitetason. Fortumin tase siten kestää korkojen nousun. Osakkeen arvostustaso on alhaalla, mikä lisää osakkeen houkuttelevuutta. Kurssi tuskin kääntyy ennen kuin korkojen nousu päättyy ja sähkön hinta piristyy.

Fortum ja norjalainen alumiinin sekä uusiutuvan energian tuottaja Hydro Energi AS ovat allekirjoittaneet pitkäaikaisen, 13-vuotisen ja kiinteähintaisen sähkönmyyntisopimuksen (ns. PPA) 0,44 terawattitunnin (TWh) vuotuisesta sähköntoimituksesta Ruotsissa. Sähkö toimitetaan Fortumin sähköportfoliosta Keski-Ruotsin SE2 -hinta-alueelta. Sopimuskausi kattaa vuodet 2024-2036.

Pitkäaikaisilla kumppanuuksilla varmistetaan energian hankinta tehokkaasti ja lisäksi ne vievät sähköistymistä eteenpäin energiamurroksessa. Nyt solmittu sopimus on osoitus Fortumin ja Hydro Energi AS:n sitoutumisesta kestävämpään ja ympäristötietoisempaan tulevaisuuteen.

Pitkäaikaiset sähkönmyyntisopimukset sisältyvät Fortumin raportoimiin tukkumyynnin suojauksiin pohjoismaiselle sähkön tuotannolle. Fortum raportoi sähkön tukkumyyntinsä suojaustasoista ja suojatuista hinnoista neljännesvuosittain.

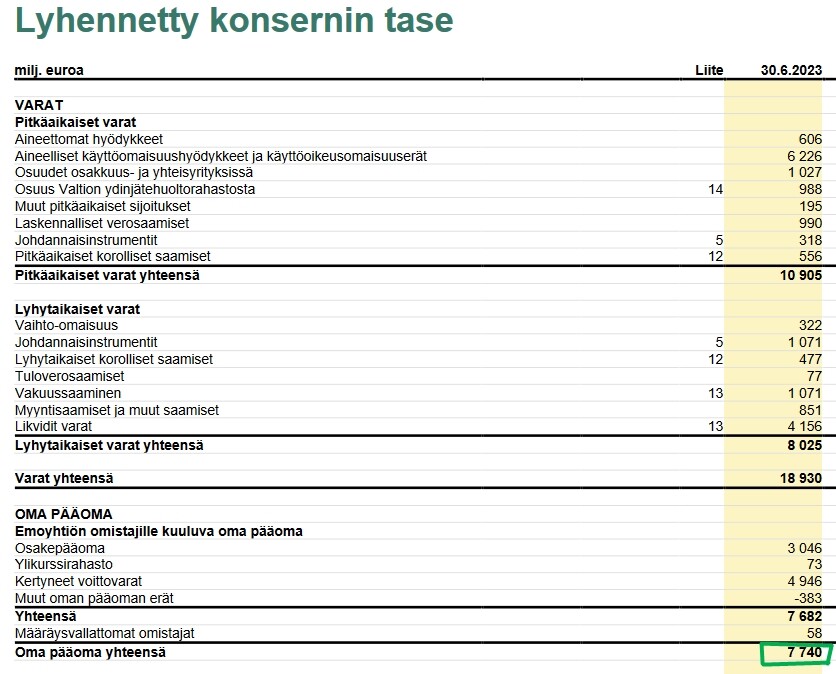

Puolivuosikatsauksessa todetaan “Fortum Oyj:n osakepääoma 30.6.2023 oli 3 046 185 953 euroa, ja rekisteröityjen osakkeiden kokonaismäärä

897 264 465 kappaletta. Fortum Oyj:n hallussa ei ole yhtiön omia osakkeita.”

Kun lasketaan päivän markkinahinta niin saadaan kurssilla 10,53e/osake markkinahinnaksi n. 9 448,2M€ (10,53x 897 264 465 = 9 448 194 816,45)

Kun lasketaan P/B niin saadaan → 9 448,2/7740= 1,22 → P/B = 1,22 @Juha_Kinnunen osaisitko selittää miksi tämän vuoden ennusteilla Inderesin kautta P/B on alle yhden? Mistä meidän eroavaisuudet johtuu? Tässä on aika merkittävä ero. Toivon ja epäilen tietenkin että itse olen laskenut väärin eikä niin että Fortum onkin huomattavasti kalliimpi.

Price to book lasketaan taseen loppusummasta. Ideana juurikin verrata (etenkin teollisissa yhtiöissä) yhtiön omaisuutta eli kiluja ja kaluja markkina-arvoon.

Laskentatapasi on mielestäni ihan oikea, eli eiköhän se Fortumin p/b tällä hetkellä ole noin 1,2. Tulisiko ero siitä, että Indereksen p/b on ennuste(?), ja siis book value vastaa ennustettua 2023 lopun tilannetta?

Tuohon 9,4mrd omaan pääomaan ei toki tämänhetkisten lukujen perusteella olla pääsemässä, mutta ehkä Indereksen ennuste on siltä osin päivittämättä.

P/b luvun ideana lienee verrata nettovarallisuutta markkina-arvoon. Eli lasketaan omasta pääomasta eikä taseen loppusummasta.

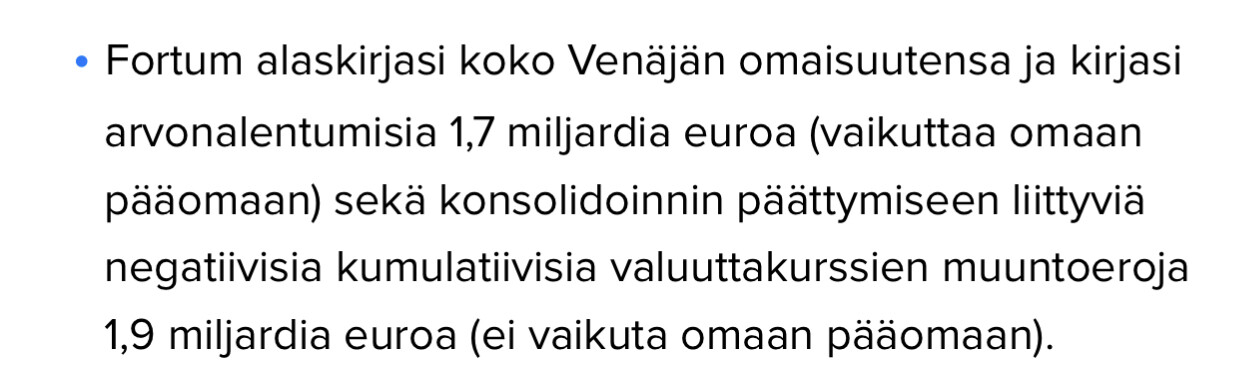

Fortumin osakkeella on mennyt lujaa ja ollaan oltu niin positiivisia Fortumin suhteen, että @Antti_Jarvenpaa on ehkä siksi halunnut piristää meitä alla olevalla kirjoituksellaan.

Mistä pystyisi näkemään mihin kaikkeen Fortum on ja tulee investoimaan? Kiinnostaa mahdolliset investoinnit jonka kautta saadaan enemmän tuotantoa jatkossa. Vai onko tämä lukittu nykyisiin vesivoimaloihin seuraavan 10v ajan?