Sähkön hinta kipuaa pikkuhiljaa ylöspäin.

11 tykkäystä

Fortumin ydinturvallisuudesta vastaava johtaja Satu Katajala on nimitetty kansainvälisen ydinvoimayhteistyöjärjestö WANOn (The World Association of Nuclear Operators) Pariisin keskuksen johtajaksi vuoden 2024 alusta alkaen. Hän on ensimmäinen nainen aluekeskuksen johtajana koko vuonna 1989 perustetun järjestön historiassa.

22 tykkäystä

Fortum ja Huoltovarmuuskeskus ovat allekirjoittaneet tänään sopimuksen, jonka mukaan Huoltovarmuuskeskus varaa Meri-Porin kivihiilivoimalaitoksen tuotannon sähköjärjestelmän vakavien kriisi- ja häiriötilanteiden varalle 1.3.2024 - 31.12.2026 väliseksi ajaksi, jotta laitoksen toimintakyky voidaan säilyttää tulevina vuosina. Tuotantovarauksen hankkiminen on Huoltovarmuuskeskuksen tyypillinen toimenpide huoltovarmuuden turvaamiseksi.

Tulevina talvikuukausina Meri-Porin voimalaitos toimii kaupallisesti ja osaltaan tukee toimitusvarmuutta pohjoismaisilla sähkömarkkinoilla.

Laitoksen omistus säilyy edelleen Fortumilla, ja laitoksen käyttö- ja kunnossapidosta vastaa Caverion Industries. Laitoksella on 40 työntekijää eikä sopimuksella ole henkilöstövaikutuksia.

Fortumin uuden strategian mukaisesti yhtiö on asettanut kunnianhimoiset ympäristötavoitteet, tavoitteenaan tuottaa puhdasta energiaa luotettavasti ja edistää teollisuuden dekarbonisaatiota Pohjoismaissa. Fortum luopuu strategiansa mukaisesti hiileen perustuvasta energiantuotannosta vuoden 2027 loppuun mennessä.

31 tykkäystä

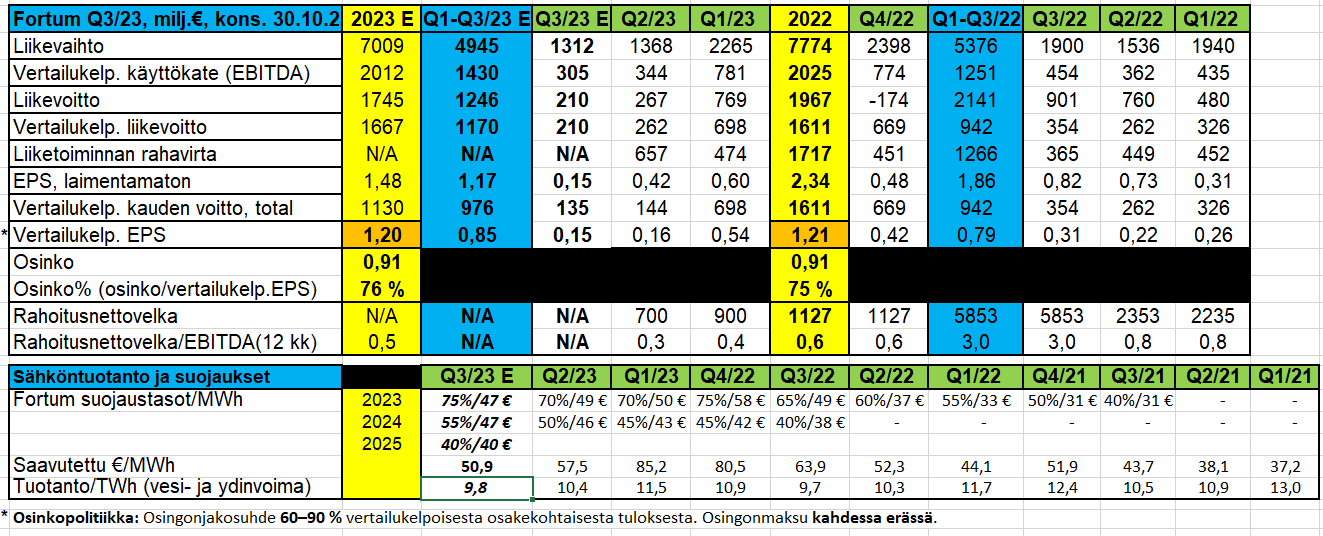

Uudet Vara Researchin ennusteet ovat putkahtaneet tänään ATK/Interwebiin. He myös faxasivat raportit suoraan papalle, kun aina ei voi olla varma kenellä ATK on käytössä.

Luvut olivat kauttaaltaan riipaistu edellisestä ennusteista alaspäin. Niin vähän kuitenkin, että solahtaa virhemarginaaleihin.

Osinkoa on tiputeltu myös alaspäin. Uusi ennuste veikkaa samaa osinkoa, kuin tänä vuonna olemme nauttineet. Toivottavasti yllättäisi jokin asia, esim. hiilidioksidikauppa tai jokin muu kiva asia ![]()

EDIT: tuotanto ja suojausosiossa kursiivilla Papparaisen omia veikkauksia

EDIT2: tavoitehinnoissa on päivämäärä, koska viimeinen päivitys on tehty. Elokuun päiväys viimeisin : OP, Inderes, UBS ja Kepler. Hopi,hopi…

37 tykkäystä

Hyvä, että löytyi järkevä loppusijoituspaikka Meri-Porillekin. Saa nähdä, mitä tapahtuu vuoden 2026 jälkeen, puretaanko vaiko jatkaako yhä reservissä. Ja varmasti OK diili myös Fortumille, koska Meri-Pori on pääosin seissyt viime vuodet. Elokuussa kävi viimeksi siirtoverkkojen ja OL2:n häiriön aikana ja pari tuntia Syyskuussa… Pörssisähkön hinta noin 15-20 snt per kWh muutamaksi päiväksi putkeen näyttää olevan kannattavuusrajana, että laitos kannattaa ajaa tuotantoon.

7 tykkäystä

Analyytikon ennakkokommentit Fortumin Q3-tuloksesta. ![]()

18 tykkäystä

Osuuspankkikin julkaisi tulosennakon. Tavoitehinta 14,50 → 13, osta suositus säilyy.

19 tykkäystä

Fortumin päätuotantomaassa Ruotsissa voi odottaa 20 % sähkön hinnan korotus. Kyse siitä, että kun maa jaettu sähkön puolesta alueisiin, niin niiden kankeita yhteyksiä parannetaan (ei silti taidettaisi päästä Suomen kaltaiseen yhteen alueeseen).

Lisäksi kaavaillaan isoa linjaa Etelä-Ruotsista Saksaan, jonka myös arvioitaisiin parantavan huoltovarmuutta ja olevan pitkän päälle hyvä ratkaisu. Mutta kun lyhyellä välillä saattaisi joissain tilanteissa (kysyntä Saksassa) luoda hintapainetta Ruotsissa, niin poliittiset puolueet yrittävät kaataa hankkeen.

Joka tapauksessa kummallakin kuviolla potentiaalinen suora vaikutus Fortumin tulevaisuuden tuloihin.

21 tykkäystä

Huomenna eli torstaina olisi Fortttumin Q3-tuloslive kello 8.55 alkaen Juhan johdolla. ![]()

26 tykkäystä

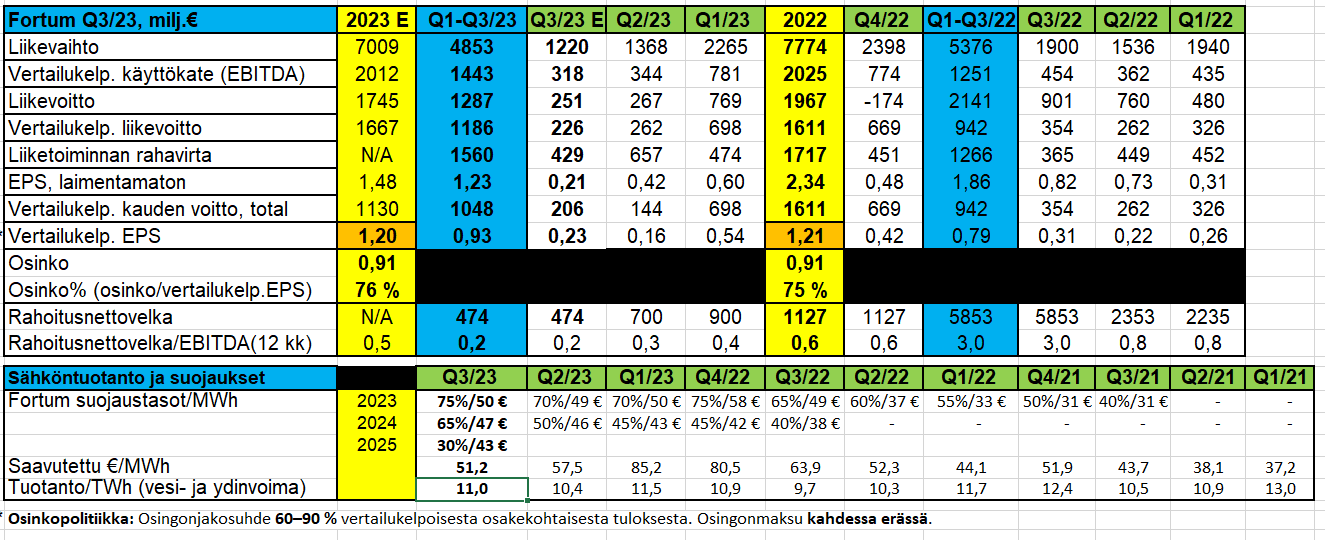

Ok tulos, rahavirta erinomainen!

Fortum-kahvit tulille!![]()

65 tykkäystä

Tulille myös tehostamisohjelma. Ei mitään erityisen radikaalia muutosta kuitenkaan. 100 milliä tarkoitus vähentää kuluja 2025 loppuun (10 % vähennys) ja kasvuinvestointeja halutaan tehdä 2023-2025 enintään 1 miljardin edestä (aiempi 1,5 miljardia). Investoidaan nähtävästi siis vähän vähemmän.

40 tykkäystä

Osakekohtainen tulos (0,21 euroa) näytti ylittäneen Inden arvion (0,14 euroa) ![]() Loistavaa tulosta Fortumilta ja vielä on yksi kvartaali edessä, jonka aikana voi tienata vielä enemmän rahaa

Loistavaa tulosta Fortumilta ja vielä on yksi kvartaali edessä, jonka aikana voi tienata vielä enemmän rahaa ![]() Tulevana vuonna on kiva odottaa kaksi kertaa maksettavia osinkoja

Tulevana vuonna on kiva odottaa kaksi kertaa maksettavia osinkoja ![]()

67 tykkäystä

Mahtava tulos!

Papan omat ennusteet olivat todella lähellä. Ainoa suuri ero on tuossa tuotannossa. Ennustelin n. 9,5 TWh, mutta toteuma 11. Tämä on todennäköisesti OL3:n ansiosta.

Saa nähdä mitä robotin säätäjä tänään päättää tehdä. Toivottavasti nuo meidän eläkeyhtiöt alkaisivat hiukan ostaa tätä lappua ![]()

EDIT: Fortum oli hiukan säätänyt taas kerran viime vuoden lukuja. Korjaan noita myöhemmin.

83 tykkäystä

Raportin ehkäpä isoin uutinen oli tämä:

Fortum päivittää arviota saavutettuun sähkönhintaan sisältyvästä optimointimarginaalista ja odottaa sen olevan 6-8 euroa/MWh (aiemmin 1-3 euroa/MWh).

Suomeksi sanottuna, kun Fortum raportoi suojanneensa esim loppuvuodelle 2023 75% hintaan 50 €/MWh, niin oikeasti tuosta suojatusta osuudesta ennustetaan jäävän käteen 56 - 58 €/MWh. Tämä ohjeistuspäivitys yksinään nostaa Fortumin vuosittaista keskimääräistä tulosta noin 200m€. Analyytikot eivät ole tainneet osata aikaisemmin ottaa tätä asiaa huomioon, kun saavutettu sähkön keskihinta on ollut viime ajat lähes järjestäen korkeampi kuin on ennustettu.

80 tykkäystä

Kyllä tämä Fortumin Q3-tulos voidaan laskea jonkinlaiseksi torjuntavoitoksi!

Näinkin nuhaisilta markkinoilta on kerätty kuitenkin kohtuutulos. Muistettava myös, että samoissa olosuhteissa ja samoilla markkinoilla esim. Vattenfall päätyi karusti kuralla olevaan tuloskertymään.

41 tykkäystä

Selittäkää tyhmälle, mikä tarkalleen on tämä “sähkönhintaan sisältyvä optimointimarginaali”? Ja näköjään isompi → parempi.

5 tykkäystä

Ymmärtääkseni tarkoittaa sitä, kuinka odotettu sähköhinnasta saatu hinta on parempi kuin suojattu osa. Eli etukäteen suojattu 50 €/MWh, mutta olisikin voinut suojata korkeammallakin hinnalla, jolloin tuotto olisi suurempi. Eli tuo jäljelle jääneen suojaamattoman osan odotetaan nostavan melko reilusti koko tuotetusta sähköstä saatua hintaa.

Korjatkaa, jos olen väärässä! ![]()

4 tykkäystä

Suojaukset tehdään tasaisena palkkina jokaiselle tunnille, mutta Fortum optimoi tuotantoaan painottamalla sitä keskimääräistä kalliimmille tunneille.

Alla hyvin yksinkertaistettu esimerkki, jossa oletetaan sähkön-spot hinnan toteutuvan kahtena peräkkäisenä tuntina tasoille 10 €/MWh ja 100 €/MWh, 1 MW:n tuotantotehon olevan suojattuna näille tunneille hintaan 50 €/MWh ja näinä tunteina tuotettavan yhteensä 2 MWh sähköä eli keskimäärin 1 MW:n teholla:

-

Tuottamalla molempina tunteina tasainen 1 MWh sähköä saadaan kassavirtaa (1 MWh * 10 €/MWh + 1 MWh * 100 €/MWh) + 1 MWh * (50 €/MWh - 10 €/MWh) + 1 MWh * (50 €/MWh - 100 €/MWh) = 10€ + 100€ +40€ - 50€ = 100€ → 50 €/MWh eli tasan suojattu hinta

-

Tuottamalla ensimmäisenä tuntina 0 MWh ja toisena tuntia 2 MWh saadaan kassavirtaa (0 MWh * 10 €/MWh + 2 MWh * 100 €/MWh) + 1 MWh * (50 €/MWh - 10 €/MWh) + 1 MWh * (50 €/MWh - 100 €/MWh) = 0€ + 200€ + 40€ -50€ = 190€ → 95 €/MWh eli optimointimarginaalia tehtiin 45 €/MWh

61 tykkäystä

Kinnuselle vuoden 2025 saavutettu suojaustaso oli pettymys. Hän kuitenkin huomauttaa, että Fortum kommentoi useasti viime vuoden aikana markkinatilanteen olevan poikkeuksellinen, sillä futuurimarkkinalta puuttui likviditeettiä

9 tykkäystä

OP ja Henri Parkkinen

18 tykkäystä