Tämä on kausiluonteisesti heikoin kvartaali Fortumilla vuodesta toiseen. Sähkönkulutus on pienimmillään, jonka vuoksi myös hinnat alemmalla tasolla.

Täällä aiemmin joku linkitti KL:n uutisen, jossa Fortum paistatteli artikkelissa suurimpana pudottajana liikevaihdossa q3/22 verrattuna, n. -30 %:lla. Tämä näkyy jo aiemmin lähettämässäni taulukossa, jossa on elokuun alun konsensus-luvut. Eli ei mitään uutta ja yllättävää. Jos vertaa Q3/21, niin pudotusta on 90 %, jossa oli mukana nuo Uniperin hölynpölyt.

Jos olisin Fortumin johtoryhmässä, panttailisin kovasti tuloksen tekemistä tänä vuonna. Puna-vihreät pistivät vuodelle 2023 tuon solidaarisuus veronsa.

Tulos ei taida kummoinen olla, mutta eipä tuo kurssikaan ole. Pappa on kuitenkin käärinyt osingot tyynyn alle ja on tyytyväinen elämäänsä. Robottien pyörittely ei vie yöunia

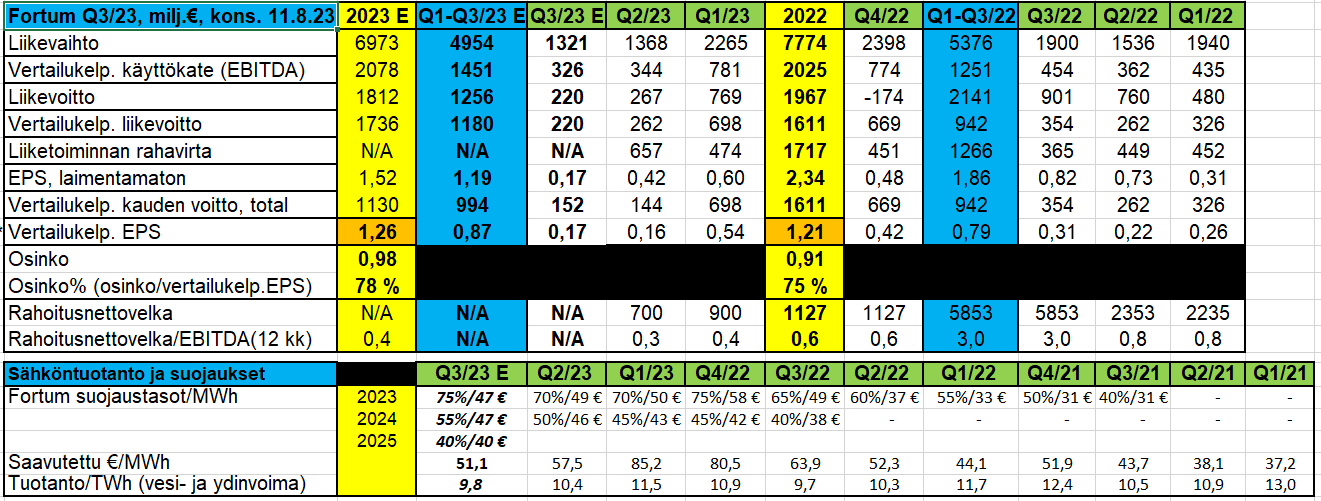

EDIT: muistin virkistykseksi tämä aiemmin lähettämäni taulukko. Pistän uuden kun tuoreemmat konsensukset ovat saatavilla.

Fortumin kanssa samoilla markkinoilla toimiva, vesi- ja ydinvoimaan nojaava, myös valtiovetoinen Vattenfall veti Q3-tuloksensa reilusti miinukselle. Jännitys Fortumin 2.11.2023-osavuosikatsauksen alla tiivistyy…

Tästä voi syyttää vain lainsäätäjiä. Jos jättävät kompetenssin puutteen tai onnistuneen lobbauksen vuoksi säädöksiin rekan mentäviä aukkoja, yllättäen veroaste optimoidaan ja “verotusperiaatteiden hengellä” pyyhitään peppua. Mikä tahansa muu olisi osakkeenomistajien edun vastaista.

Lehdistö saa taas päivän klikkiotsikon, mutta muutoin sormella voi osoitella lähinnä EU-lainsäätäjiä.

Konserni tehnyt miljarditolkulla tappiota kaupassa. Varsin luonnollista, että tappiot pyritään hyödyntämään konsernitasolla verotuksessa. Minun on vaikea nähdä tässä moitittavaa.

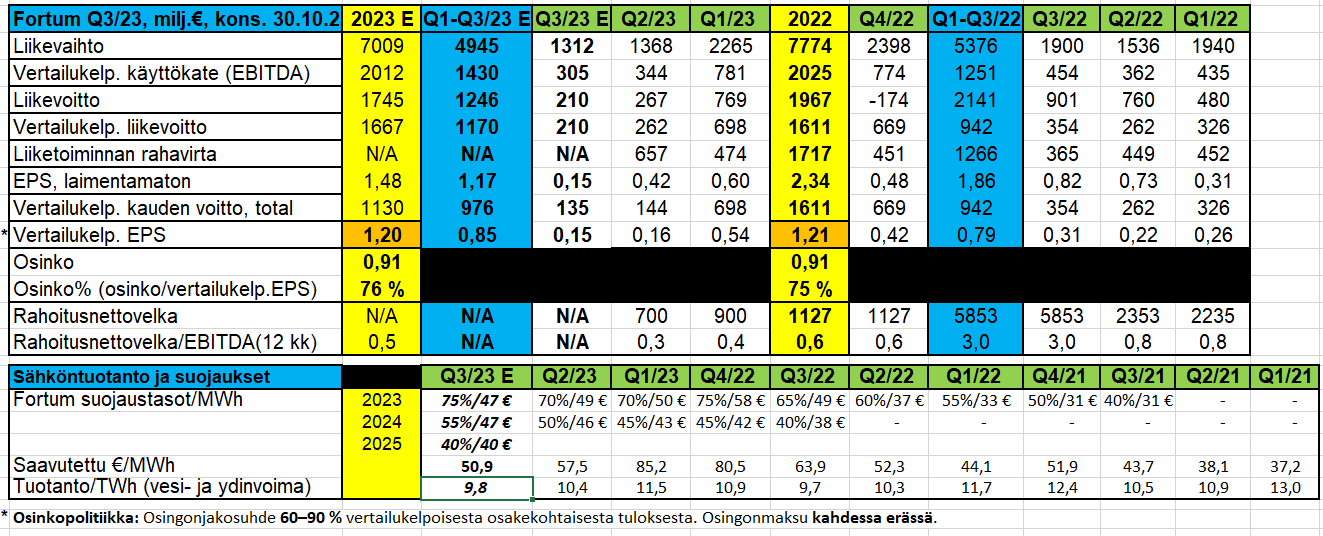

Lainaus Fortumin Q2-2023-katsauksesta:

“Vuoden 2023 toisen neljänneksen lopussa noin 70 % Generation-segmentin arvioidusta sähkön tukkumyynnistä Pohjoismaissa oli suojattu hintaan 49 euroa/MWh loppuvuodelle 2023 ja noin 50 % hintaan 46 euroa/MWh vuodelle 2024”

Eli varmaan Q3 oli suojattu yli 70% ja Q4 alle 70%. En olisi kovin huolissani, että Fortumille kävisi Vattenfallit…

Samaa mieltä - Fortumin tappioita Uniperista se ei kata vaan ne on joka tapauksessa valtavia. Venäjänkin alaskirjaukset taitaa jäädä vähentämättä verotuksessa jos kyseessä tytäryhtiöosakkeet.

Hauskoja silti nuo Fortumin vastaukset alareunassa, aika hepreaa ainakin minulle. Tuon mainitun suomalaisen tytäryhtiön tilinpäätös löytyi tuurilla verkosta, ja perustelu ”osakeyhtiölaki edellytti pääoman korjaamista” on osuva. Yhtiöllä oli 31.12.2021 omaa pääomaa 873 miljoonaa euroa ja 31.12.2022 rapsakat reilut 7 miljardia euroa. Ei yhtiöllä enää ainakaan mitään hätää pitää oma pääoma plussalla ”hinnan ennennäkemättömän nousun ja vaihtelun” (eikö tuo nousu ole hyvä tuottajalle?) yhdessä 2,4 miljardin euron arvonkorotuksen kanssa, ole kun tilikausi on muutenkin voitollinen. Varauduttu ihan huolella. Tai sitten siellä on joku vaatimus mikä ei ole tuttu.

Hyvänä vinkkinä olisi ollut toimittajalle, että vuoden 2023 sähköalan voittoveron määrä taitaa olla sidoksissa omasta pääomasta 31.12.2022 laskettuun tuottoon (=mitä korkeampi yhtiön oma pääoma on, sitä pienemmäksi vero muodostuu), mikä ei varmaan tässä kuviossa ole ollut Fortumin yhtiölle haitaksi. Ideanahan siis oli verottaa sähköyhtiöiden ylimääräisiä voittoja, mutta hankalaksi käy jos se ”oman pääoman tuotto” yhtäkkiä kymmenkertaistuu kun aletaan laskemaan.

Mutta tällaisia nämä nyt taitaa olla vaikka valtio olisi miten isona omistajana, lain puitteissa tehdään. Lainsäätäjän tehtävänä on säätää lait niin että turvataan riittävästi sekä veronmaksajien että veronsaajien oikeuksia.

Fortumin ydinturvallisuudesta vastaava johtaja Satu Katajala on nimitetty kansainvälisen ydinvoimayhteistyöjärjestö WANOn (The World Association of Nuclear Operators) Pariisin keskuksen johtajaksi vuoden 2024 alusta alkaen. Hän on ensimmäinen nainen aluekeskuksen johtajana koko vuonna 1989 perustetun järjestön historiassa.

Fortum ja Huoltovarmuuskeskus ovat allekirjoittaneet tänään sopimuksen, jonka mukaan Huoltovarmuuskeskus varaa Meri-Porin kivihiilivoimalaitoksen tuotannon sähköjärjestelmän vakavien kriisi- ja häiriötilanteiden varalle 1.3.2024 - 31.12.2026 väliseksi ajaksi, jotta laitoksen toimintakyky voidaan säilyttää tulevina vuosina. Tuotantovarauksen hankkiminen on Huoltovarmuuskeskuksen tyypillinen toimenpide huoltovarmuuden turvaamiseksi.

Tulevina talvikuukausina Meri-Porin voimalaitos toimii kaupallisesti ja osaltaan tukee toimitusvarmuutta pohjoismaisilla sähkömarkkinoilla.

Laitoksen omistus säilyy edelleen Fortumilla, ja laitoksen käyttö- ja kunnossapidosta vastaa Caverion Industries. Laitoksella on 40 työntekijää eikä sopimuksella ole henkilöstövaikutuksia.

Fortumin uuden strategian mukaisesti yhtiö on asettanut kunnianhimoiset ympäristötavoitteet, tavoitteenaan tuottaa puhdasta energiaa luotettavasti ja edistää teollisuuden dekarbonisaatiota Pohjoismaissa. Fortum luopuu strategiansa mukaisesti hiileen perustuvasta energiantuotannosta vuoden 2027 loppuun mennessä.

Uudet Vara Researchin ennusteet ovat putkahtaneet tänään ATK/Interwebiin. He myös faxasivat raportit suoraan papalle, kun aina ei voi olla varma kenellä ATK on käytössä.

Luvut olivat kauttaaltaan riipaistu edellisestä ennusteista alaspäin. Niin vähän kuitenkin, että solahtaa virhemarginaaleihin.

Osinkoa on tiputeltu myös alaspäin. Uusi ennuste veikkaa samaa osinkoa, kuin tänä vuonna olemme nauttineet. Toivottavasti yllättäisi jokin asia, esim. hiilidioksidikauppa tai jokin muu kiva asia

EDIT: tuotanto ja suojausosiossa kursiivilla Papparaisen omia veikkauksia EDIT2: tavoitehinnoissa on päivämäärä, koska viimeinen päivitys on tehty. Elokuun päiväys viimeisin : OP, Inderes, UBS ja Kepler. Hopi,hopi…

Hyvä, että löytyi järkevä loppusijoituspaikka Meri-Porillekin. Saa nähdä, mitä tapahtuu vuoden 2026 jälkeen, puretaanko vaiko jatkaako yhä reservissä. Ja varmasti OK diili myös Fortumille, koska Meri-Pori on pääosin seissyt viime vuodet. Elokuussa kävi viimeksi siirtoverkkojen ja OL2:n häiriön aikana ja pari tuntia Syyskuussa… Pörssisähkön hinta noin 15-20 snt per kWh muutamaksi päiväksi putkeen näyttää olevan kannattavuusrajana, että laitos kannattaa ajaa tuotantoon.

Fortumin päätuotantomaassa Ruotsissa voi odottaa 20 % sähkön hinnan korotus. Kyse siitä, että kun maa jaettu sähkön puolesta alueisiin, niin niiden kankeita yhteyksiä parannetaan (ei silti taidettaisi päästä Suomen kaltaiseen yhteen alueeseen).

Lisäksi kaavaillaan isoa linjaa Etelä-Ruotsista Saksaan, jonka myös arvioitaisiin parantavan huoltovarmuutta ja olevan pitkän päälle hyvä ratkaisu. Mutta kun lyhyellä välillä saattaisi joissain tilanteissa (kysyntä Saksassa) luoda hintapainetta Ruotsissa, niin poliittiset puolueet yrittävät kaataa hankkeen.

Joka tapauksessa kummallakin kuviolla potentiaalinen suora vaikutus Fortumin tulevaisuuden tuloihin.

Tulille myös tehostamisohjelma. Ei mitään erityisen radikaalia muutosta kuitenkaan. 100 milliä tarkoitus vähentää kuluja 2025 loppuun (10 % vähennys) ja kasvuinvestointeja halutaan tehdä 2023-2025 enintään 1 miljardin edestä (aiempi 1,5 miljardia). Investoidaan nähtävästi siis vähän vähemmän.

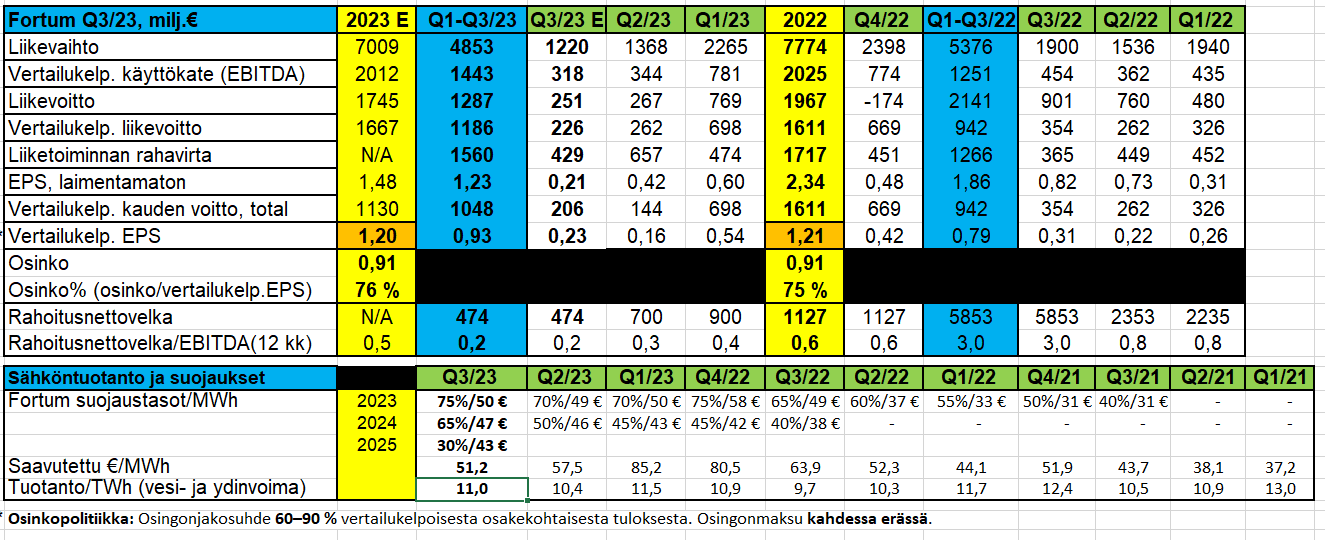

Osakekohtainen tulos (0,21 euroa) näytti ylittäneen Inden arvion (0,14 euroa) Loistavaa tulosta Fortumilta ja vielä on yksi kvartaali edessä, jonka aikana voi tienata vielä enemmän rahaa Tulevana vuonna on kiva odottaa kaksi kertaa maksettavia osinkoja

Papan omat ennusteet olivat todella lähellä. Ainoa suuri ero on tuossa tuotannossa. Ennustelin n. 9,5 TWh, mutta toteuma 11. Tämä on todennäköisesti OL3:n ansiosta.

Saa nähdä mitä robotin säätäjä tänään päättää tehdä. Toivottavasti nuo meidän eläkeyhtiöt alkaisivat hiukan ostaa tätä lappua

EDIT: Fortum oli hiukan säätänyt taas kerran viime vuoden lukuja. Korjaan noita myöhemmin.