Fortum päivittää arviota saavutettuun sähkönhintaan sisältyvästä optimointimarginaalista ja odottaa sen olevan 6-8 euroa/MWh (aiemmin 1-3 euroa/MWh).

Suomeksi sanottuna, kun Fortum raportoi suojanneensa esim loppuvuodelle 2023 75% hintaan 50 €/MWh, niin oikeasti tuosta suojatusta osuudesta ennustetaan jäävän käteen 56 - 58 €/MWh. Tämä ohjeistuspäivitys yksinään nostaa Fortumin vuosittaista keskimääräistä tulosta noin 200m€. Analyytikot eivät ole tainneet osata aikaisemmin ottaa tätä asiaa huomioon, kun saavutettu sähkön keskihinta on ollut viime ajat lähes järjestäen korkeampi kuin on ennustettu.

Kyllä tämä Fortumin Q3-tulos voidaan laskea jonkinlaiseksi torjuntavoitoksi!

Näinkin nuhaisilta markkinoilta on kerätty kuitenkin kohtuutulos. Muistettava myös, että samoissa olosuhteissa ja samoilla markkinoilla esim. Vattenfall päätyi karusti kuralla olevaan tuloskertymään.

Ymmärtääkseni tarkoittaa sitä, kuinka odotettu sähköhinnasta saatu hinta on parempi kuin suojattu osa. Eli etukäteen suojattu 50 €/MWh, mutta olisikin voinut suojata korkeammallakin hinnalla, jolloin tuotto olisi suurempi. Eli tuo jäljelle jääneen suojaamattoman osan odotetaan nostavan melko reilusti koko tuotetusta sähköstä saatua hintaa.

Suojaukset tehdään tasaisena palkkina jokaiselle tunnille, mutta Fortum optimoi tuotantoaan painottamalla sitä keskimääräistä kalliimmille tunneille.

Alla hyvin yksinkertaistettu esimerkki, jossa oletetaan sähkön-spot hinnan toteutuvan kahtena peräkkäisenä tuntina tasoille 10 €/MWh ja 100 €/MWh, 1 MW:n tuotantotehon olevan suojattuna näille tunneille hintaan 50 €/MWh ja näinä tunteina tuotettavan yhteensä 2 MWh sähköä eli keskimäärin 1 MW:n teholla:

Kinnuselle vuoden 2025 saavutettu suojaustaso oli pettymys. Hän kuitenkin huomauttaa, että Fortum kommentoi useasti viime vuoden aikana markkinatilanteen olevan poikkeuksellinen, sillä futuurimarkkinalta puuttui likviditeettiä

Fortumissa on hyvin oivallettu säätövoiman merkitys tuulivoiman rinnalla, ja miten se tulee ohjaamaan jatkossa sähkön hinnan muodostusta. Tuotantoassetit on nyt hyvässä tasapainossa.

En jaksa uskoa, että tuotannon epätasapainon (tuulivoiman kasvu Vs vesivoiman rajallisuus) vuoksi optimointimarginaalien kasvu edes jää reiluun kuuteen euroon, vaan tulee paranemaan jatkossakin.

Minusta Fortumin kannattaisi keskittyä suojaamaan lähinnä perusvoimatuotannon (ydinvoima) MWh hintaa ja käyttöastetta ja keskittyä joustavan tuotannon optimointiin.

Investointien pienentäminen oli jokseenkin pettymys, mutta ymmärrettävä lähivuosien epävarmuuksien osalta. Toivoisi toki, että Fortumin tiekartalla olisi lisää investointeja tuotantojoustoon. Helenin viitoittamalle tielle ei kannata lähteä ohjailemaan kulutusjoustoa, se ei varmastikaan ole kannattavaa bisnestä.

Pitkästä aikaa on taas ilo olla Fortumin kyydissä.

“Fortumin suojaustoiminnassa on hyvä muistaa, että kaikkien johdannaissopimustemme taustalla on aina oma sähköntuotanto ja omat voimalaitokset. Suojaamme vain sen verran, kuin pystymme varmasti toimittamaan kaikissa olosuhteissa.”

Fortumin tulos yllätti iloisesti alhaisista sähkön hinnoista huolimatta. Investointikuri jatkuu teollisuuden investointien jarruttaessa. Toimitusjohtaja Markus Rauramo kommentoi inderesTV:ssä.

Kyllä ne raportin mukaan nähdäkseni suojaa sekä perusvoimaa (ydinvoima) että joustavaa tuotantoa (vesivoima). Raportissa Q4:n suojausaste oli 75%. Kuitenkin vesivoiman tuotantoa oli Q3:lla likimain yhtä paljon kuin ydinvoimaa (5.4 TWh vs 5.6 TWh). Tämä suhde säilynee suunnilleen samana Q4:lla. Jos oletetaan, että kaikki ydinsähkö olisi suojattua, niin raportin lukujen pohjalta myös noin puolet vesivoimasta olisi suojattua. Loppu vesivoima jäisi sitten tuohon tuottojen optimointiin.

Tuulisena päivänä, kun sähkö on ilmaista, omia vesivoimaloita ei kannata käyttää teoriassa lainkaan. Ostaa vain markkinoilta ilmaista sähköä ja avaa vesivoimaloiden luukut taas tyynenä päivänä, kun sähkö on kallista. Tulvakausina tämä ei toki ole mahdollista, vaan pakko juoksuttaa täysillä. Käytännössä toki on varmana kaikenlaisia muitakin reunaehtoja.

Eli sähköntuotantoa oli Pohjoismaissa 11,1 TWh ja sähkömyyntiä 14,8 TWh. Erotus 3,7 TWh varmaan sitten ostettiin joko sähköpörssistä tai suoraan muilta tuottajilta (esim UPM)

Jos tuotannosta oli hintasuojattu 75%, miten lienee tuo myyntipuoli? Tuskin sielläkään ihan sähköpörssin armoilla ollaan, mutta raportista en tähän löytänyt tietoa. Tunteeko kukaan, miten homma toimii?

Oli vesivoima tuotannon suojausaste 0 % tai 100 %, niin optimointi tuottaa yhtä suuren hyödyn. Suojaukset kun tehdään tasatehoisina. Käytännössä optimointi hyöty syntyy siitä, että vesivoimaa tuotetaan enemmän kalliimpien Spot tuntien aikana kuin halvempien Spot tuntien aikana. Suojaukset sitten osaltaan ovat turvaamassä sitä perushintaa, jonka päälle tuo optimointi tuo extraa.

Ja sähkönmyynnin suojaukset on sitten oma juttunsa ja tuotannosta erikseen. Sähkönmyynnissä hankintakulujen päälle lyödään pieni kate joten se on hintatasosta lähes riippumatonta bisnestä.

Kiitos paljon @ollikohan . Todella selventävä esimerkki.

Itse kuvittelin marginaalin tulevan siitä, että tuotanto painottuu tietyille tunneille. Yöllä ja aamuyöllä kulutus/tuotanto on pienempää. Kuitenkin seurantaan lasketaan koko päivän hintakeskiarvo eikä siis tuotannolla painotettua keskiarvoa.

Kiitokset taas tästäkin haastatteluista. Piensijoittajille nämä Rauramon haastattelut antaa kyllä aina paljon ja täytyy kyllä kehua tuota Rauramon ulosantia kaikissa teidän haastatteluissa (olipa tulospäivän tulos ja kvartaalin tapahtumat pitäneet sisällään mitä tahansa). Tuntuu, että Rauramo osaa hyvin ymmärrettävästi kertoa asiansa näissä teidän haastatteluissa ja erityisesti asia korostui vielä silloin kun ns. liikkuvia osio oli nykyistä enemmän (Uniper & Venäjän liiketoiminnat).

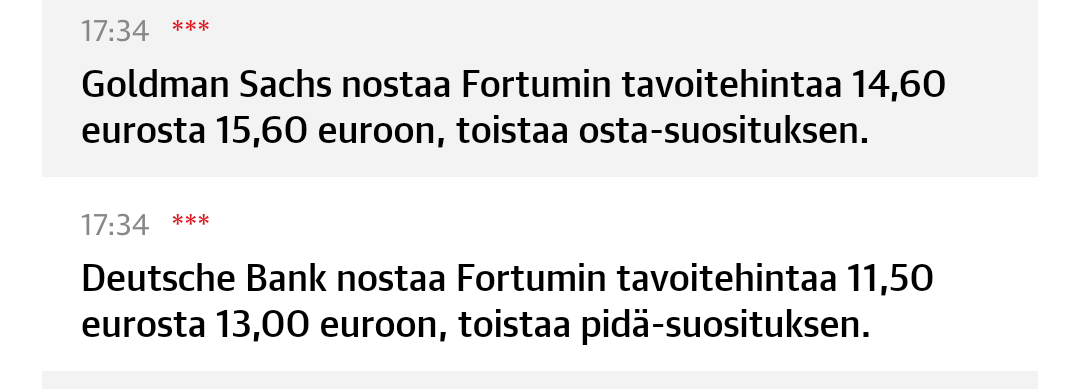

Mutta, ettei mene ohi aiheen, niin tässä vielä parit tavoitehinnan muutokset Kauppalehdessä poimittuna:

Oleellista on ymmärtää juuri tuo, mitä @ollikohan kuvasi. Spot-markkinalla suojauksen optimointi perustuu oman tuotannon painottamiseen kalleimmille tunneille ja sähkön ostamisen ja eteenpäin myymisen keskittämiseen halvimmille tunneille.

Syksyllä FI-alueella vesivoimaa tuotettiin aika ison osan ajasta suurella teholla (käytännön maksimi noin 2500MW). Tämä tapahtui osittain sademäärien sanelemasta pakosta. Kun sademäärät normalisoituvat (toivottavasti) ja veden pinta saadaan alemmaksi, päästään FI-alueella jälleen hyödyntämään vesivoiman täysi säätöpotentiaali tehovälillä n. 650MW - 2500MW. Siitä lohkeaa hyvä siivu Fortumillekin. Ruotsissa tilanne ollut ymmärtääkseni Run-of-the-River laitoksilla saman suuntainen.

Suojauksella ei ole merkitystä optimointihyötyä laskettaessa.

Ollikohan esimerkki suojaustasolla 0 %.

Vaihtoehto 1:Ei optimoida, Tuotetaan 1 MWh molemmilla tunneilla, saadaan 10+100=110 €/2MWh=55 €/MWh

Vaihtoehto 2. Tuotetaan 2 MWh toisella tunnilla hinnalla 100 €/MWh ja ekalla 0. Saadaan 200/2=100 €/MWh.

Hyöty, 100-55 €/MWh=45 €/MWh

Suojauksen määrällä ja hinnalla on toki vaikutusta saatuun kokonais hintaan, mutta optimointi hyötyyn se ei vaikuta.

Tässä on Sijoittaja.fi:n analyysi Fortumista, pieni osa jutusta on maksumuurin takana, mutta aika paljon näkee ilmaiseksikin.

Q3-tulosjulkaisun yhteydessä Fortum ilmoitti käynnistävänsä tehostamisohjelman, jonka tavoitteena on asteittain vähentää vuositason kiinteitä kustannuksia 100 miljoonalla eurolla vuoden 2025 loppuun mennessä.

Fortumin taloudellinen asema on edelleen vahva. Syyskuun lopussa yhtiön velkaantumisaste oli 0,2 ja yhtiöllä oli yli neljä miljardia euroa nostamattomia luottoja ja 4,5 miljardia euroa likvidejä varoja