Tuon HS:n jutun voi unohtaa saman tien. Siinä taustalla olevassa paperissa oletuksena on, ettei sähkön tuotanto kasva yhtään. Tämähän ei tietenkään pidä paikkaansa ja itse tutkimuksessakin sanotaan, ettei ajatusleikki ole realistinen. Lisäksi hintataso, josta nousulaskelma on tehty, on vuosi 2018.

Kulutuksen lisääntymisen kannalta tuli kyllä ihan oikeita hyviäkin uutisia. Sähkökattiloita kaukolämmön tuotantoon ollaan asentamassa luokkaa 1.5GW aivan tässä vuoden parin sisään. Nämä tasaavat hinnan putoamista tuulisina päivinä. Lisäksi H2 Green Steelin hanke SE1 alueella on saanut rahoituksen ja pitäis valmistua 2025 loppuun mennessä. Se tulee tarvitsemaan luokkaa 13-17TWh sähköä vuosittain. Aurora linjan pitäisi valmistua samoihin aikoihin, joten FI-alueen tuulivoimallekin saattaa alkaa löytymään enemmän kysyntää. Tämäkin saattaa vähentää nollahintapäiviä sähköpörssisä:

OP:n oma henkilökunta voi näitä jakaa omissa somekanavissaan ja mm. OP:n kanssa yhteistyötä tai vastaavaa tekevä Tomi Lahti (Twitterissä Zijoittaja). Eli jos joku OP:n henkilökuntalainen tviitissään jakaa analyysia, niin sitä tviittiä voi jakaa.

OP pyysi kauniisti, että ei isompia kuvakaappauksia heidän materiaaleistaan ja yleisemmin on taidettu kuvakaapata nimenomaan analyyseja sekä muitakin pidempiä kommentteja. Toimitaan heidän pyyntönsä mukaan.

Valtion vahtikoiria ei ilmeisesti tulla enää näkemään, ainakaan tällä hallituskaudella, Fortumin hallituksessa. Mielestäni erinomainen uutinen osakkeenomistajien kannalta. Vielä kun lopetettaisiin äänivallan käyttö muiden omistajien kannalta haitallisten päätösten läpi runnomiseen.

Twiitin tausta meni ohi (liittynee ylempään keskusteluun), mutta kannattaa huomioida jos nopeasti selailee keskustelua että kyseinen kuva on keväältä 2023.

OP:n tavoitehinta Fortumille viimeisessä Q4 ennakossa on 14,50 euroa (lisää, aiemmin 14 euroa/osta). Eli ihan noin positiivinen näkemys ei enää ole.

En osaa äkkiseltään suoraan sanoa miksi OP:n näkemys vesivoiman 15 euron arvosta on vuodessa muuttunut, alimmillaan koko osakkeen tavoitehinta oli syksyllä 13 eurossa. Nykyinen tavoitehinta perustuu P/E kertoimeen 13 heidän 2024-2025 ennusteiden pohjalta.

Vähän tylsää seurata tuon shorttari-Covaliksen kurssin säätämistä. 9 miljoonalla osakkeella voi kurssin asettaa mihin huvittaa, varsinkin kun normaali markkinatakaajan veivaukset on miljoonan osakkeen päivävauhtia. Mielenkiintoista nähdä haluavatko pudottaa kurssin kympin alle vai mikä heillä strategia sitten onkin.

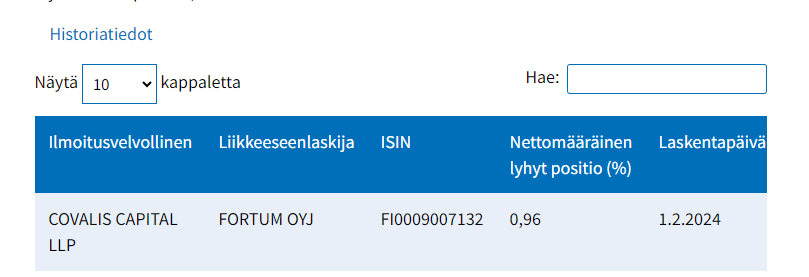

Vara Researchin arvaukset olivat päivittyneet 1.2.24 leimalla. Covalis joutunee maksamaan lainaosakkeistaan osingon verran osakkeiden omistajalle eli noin 1,05-1,20 kipales.

Luvut ovat hivenen paremmat kuin hiljattain laittamani päivitys MarketScreeneristä. Minulla on käytössä halppis-kannettava, jonka resoluutio on hiukan kehno. Näkyy screenshotin laadussa.

Kursiivilla omat arvioni. Vara Researchin saavutettu hinta on hiukan alakanttiin omasta mielestäni. Analyytikot eivät ole huomioineet vesivoiman optimointia, josta tullee enemmän fyffeä kuin keskiarvollisesti olisi odotettavissa.

Lienee turha odotella että hyvä tulos muuttaa kurssia suotuisaan suuntaan. Uskon että Covalis näyttää mahtiaan ja laittaa pari miljoonaa osaketta myyntilaitaan 7.2.

Miksi uskot näin? Itse viittasit jo Covaliksen maksamaan hintaan edellä. Jos tulosennusteesi osingoista yms pitäisi paikkansa, muutaman miljoonan osakkeen myynnillä olisi selvä odotuskustannus (vähintään osinkojen verran) normaaliin odotustuottoon verrattuna.

Heillä ilmeisesti pitäisi olla aika vahvat perusteet sille, mikä kurssin oikean hinnan pitäisi olla. Tätä olisi mukava peilata mm. muista lähteistä tulleita analyysejä vastaan. Esim. laskevatko valtio-omistajan erityisen isoksi haitaksi?

Voidaan tietysti spekuloida, että valtio olisi myymässä jonkinlaista osuutta Fortumista. Myynti tapahtuisi jonkinlaisella alennuksella, jolloin olisi mahdollisuus tienata shorteilla.

Hyvä kysymys. Shorttaaminen alkoi 18.1.

Toki Covalis aloitti shortit aikaisemmin. Algortmi on kuukausia ollut hiukan samannäköistä kuin viimeiset pari viikkoa. 18.1 siis vasta ylittivät 0,5 % rajan, jolloin shorteista tulee julkisia meille taviksillekin.

Käsittääkseni tämä vajaa prosentti osakkeista (n. 9 miljoonaa) on jo myytynä markkinoille. Toivotaan nyt korkeasuhdannetta Fortumille vuosiksi, niin joskus tämä takaisinostokin sitten näkyy. Mielenkiintoista nähdä kurssireaktio liki 10 %:n julkistettavaan osinkoon. Veikkaan -5 % 7.2.24.

EDIT: poliitikkomaisesti en vastannut kysymykseesi Papparainen jo unohti kirjoittaessaan alkuperäisen ajatuksen. Minusta tuo käppyrä ei vielä näytä kovinkaan suuria voittoja Covalikselle. Jos vielä maksavat n. 1,10 € osingot osakkeiden omistajalle, niin voittojen saamiseksi tämä lappu pitää painaa taas alle kympin. Se menee tuolla samaisella hivutus-algoritmilla, joka on ollut pitkään käytössä.

Tähän asti on kurssi-manipulaatiota selitetty ties millä (Uniperin likainen energia, Venäjän likainen energia etc) Nyt ainoa kaivettu nega on huono sähkön hinta joskus vuosien päästä On hyvä muistaa että Fortum on tahkonut hilloa runsaasti takavuosien 3-4 senttiä/kWh hinnoillakin.

Tuskin näillä kursseilla valtio alkaa myymään. Solidium luopunee ensin vähemmän strategisista omistuksesta, kuten Tieto, Sampo, Anora ja Mandatum. Lisäksi tuhdit osingot pitävät valtion Fortumin merkittävänä omistaja myös jatkossa.

Olen yrittänyt nyt jo jonkin aikaa mietiskellä mikä on se logiikka minkä seurauksena markkina Fortumia hinnoittelee niin kuin se hinnoittelee.

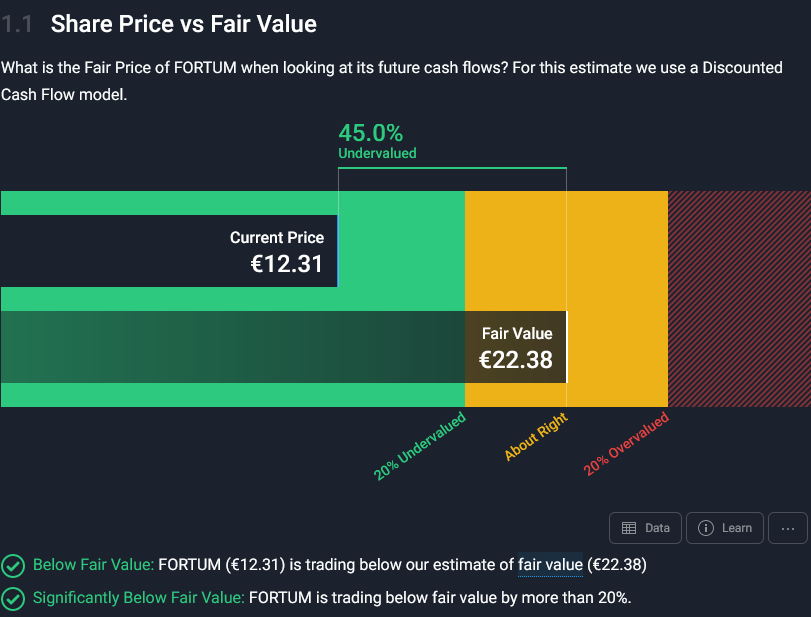

Mielestäni on kiistatonta, että Fortumin vesivoima- ja ydinvoimaomistukset ovat reilusti nykykurssia arvokkaampia. Toki joku voi argumentoida toisin, mutta mielestäni tämä argumentointi on yksiselitteisesti aina virheellistä, eli ei ymmärrä kaikkia näiden omistusten ominaisuuksia.

Viime aikoina mieleeni on kuitenkin hiipinyt ja voimistunut ajatus siitä, mitä markkina ajattelee Fortumin hyvin avoimista suunnitelmista investoida uuteen ydinvoimaan. Tämä voi huonossa skenaariossa syödä valtaosan yhtiön kassavirrasta pitkäksi ajaksi ja ajaa nettovelattoman taseenkin kuralle jos/kun samaan aikaan myös osinkoa tullaan maksamaan isosti ulos.

Esimerkiksi UK:n valtavasta ydinvoimainvestoinnista on kuultu viime aikoina taloudellisesti hirveitä, mutta niin kovin tuttuja uutisia. Budjetti venyy miljardeilla ja aikataulu vuosilla. Toki voidaan toivoa ja ehkä jopa olettaa, että Fortum osaa oman bisneksensä varmistaa tavalla tai toisella ja pitää jäitä hatussa, mutta olisi se kyllä ihan oikeasti vähän kylmäävää jos yhtiö tulee investointipäätöksen julkaisemaan. Tässä kun puhutaan aikalailla pakosti miljardeista vaikka edettäisiin pienydinvoimankin kanssa.

Tätäkö markkina siis pelkää mikä heijastuu kurssiin? Henkilökohtaisestikin ihan puhtaasti sijoittajan laseilla katsoen en todellakaan toivoisi investointia uuteen ydinvoimaan, tai vähintäänkin tähän liittyen on tosi helppo tunnistaa paljon riskejä joita kaikkia on todennäköisesti erittäin vaikea saada rajattua. Suomen ja Pohjoismaiden yhteiskuntien kannalta investoinnit olisivat toki varsin hyödyllisiä, mikä ei tietysti näin valtion pääomistamasta yhtiöstä puhuttaessa ainakaan pienennä sijoittajien mahdollisia pelkotiloja.

Aivan, Fortum on ns. “investointiyhtiö”(=kasvu tulee vain ja ainoastaan investoinneista) ei mikään perinteinen osiensa summa pörssiyhtiö, koska Fortumin myyntiarvoa(=fair price) ei tulla kuitenkaan käytännössä ikinä koskaan mittaamaan…

Joten osinko(=oletetun kasvun tuomien tuottojen myötä?) jää ainoaksi oljenkorreksi tavan sijoittajallein(kin)…?

Fortumissa ei miljardi-investointihuumassaan vain aikoinaan valitettavasti ymmärretty sitä vastaansanomatonta seikkaa, että omaisuuden suojattomasta Venäjästä ei viellä vähään aikaan(=vuosisatoihin) tule oikeusvaltiota, koska, kuten tähän asti ennenkin, hallinto on liian riippuvainen omaisuudensuojattomuuden tarjoamasta voimasta kansaa herran nuhteessa pitäessään…

Hetkellisellä tarpeeksi suurella lyhyellä positiollakin pystyy Fortumin kurssia tunnetusti oman aikansa hallinnoimaan, mutta lyhyeksimyynnissä kun on aina olemassa se aspekti, että myydyt lainaosakkeet ovat vasta virtuaalista voittoa, ennen sulkuja, jopa Hexissäkin…

Vesivoimakaan ei aivan täysin säädeltävää ole, virtapaikat jne. Hauska seurata kuinka pudotetaan lähelle 1000mW välillä mutta siinä taitaa olla raja. Se on sama kuin laittaisi rahaa kultapossuun.

Fortumin osin verrokki ja osin kilpailija eli toinen Pohjoismaiden markkinoilla toimiva, vesi- ja ydinvoimaan nojaava Vattenfall julkisti tuloksensa. Liikevaihto oli laskenut selvästi, mutta tulos noussut.

Ehkä mielenkiintoisin osuus Vattenfallin tulosjulkistuksen yhteydessä oli kuitenkin ennakkotieto ydinvoimaselvityksestä. Ruotsin suuryrityksethän ovat ihan viime aikoina riianneet sitä ja Fortumia atomivoimarakentamiseen. Mutta Vattenfallin selvitys kertoo yksikantaan: ei kannata taloudellisesti. Valtion eli veronmaksajien on avattava kukkaronsa, jos uusista atomipytyistä haaveillaan.

Ruotsissahan on asetettu hallituksen selvityshenkilö tekemään ehdotuksia, kuinka valtio voisi tukea uusien ydinvoimaloiden rakentamista. Mutta oppositiosta kuuluu, että “ei veronmaksajien rahoilla”. Suomessa ollaan avaamassa valtiovallan kirstua esim. säätövoiman lisäämiselle, mutta uudet ydinvoimalat valtavine kustannuksineen?