Tämä oli iso juttu, koska OP:n aamukatsauksesta:

“Ennen tulosta kerätyssä konsensuksessa myyntihintaennusteet olivat 31,0 (2020) ja 29,3(!!!) (2021).”

Tämä oli iso juttu, koska OP:n aamukatsauksesta:

“Ennen tulosta kerätyssä konsensuksessa myyntihintaennusteet olivat 31,0 (2020) ja 29,3(!!!) (2021).”

Viimeinen lause on juuri sitä mitä vähän ounastelin, lievää positiivisuutta.

Olen edelleen kahden vaiheilla myydä kaikki muut rojut salkusta ja ostaa “hajautuksen” nimissä salkun täyteen Fortumia. Pääsisin omistajissa seuraavaan pykälään, joita on n. 1300 kpl ![]()

Tavoitteena on saada eläkkeen kylkeen muutama roponen lisää vankkaa tuottoa, eikä siis voittaa minkään sortin indeksiä. En piittaa siitä yhtään, saako joku enemmän tai vähemmän kuin minä prosentuaalisesti markkinaan verrattuna. Häviän kuitenkin robo-copeille ![]()

Onneksi ylipainotin ajoissa. Ei se korkea tuotto, vaan se matala riski millä se tulee!

Tilipäivä koittaa!

No eiköhän se kuitenkin laskettele tänäänkin 5% alaspäin pörssin tuntien, kun taas Elisa samaan aikaan nousee +15 ylöspäin.Hyvin on mysteeristä nämä pörssikurssit.

Mainio tulos, hyvin menee! Eiköhän tänään saada nousua kurssiin yli 3%, onnea omistajille.

Ei tuohon temppuja tarvita. Esim Q1-2021 Suomen aluehinta on treidannut koko ajan lähempänä 40 €/MWh hintoja. Suojauksia tehty siis selvästikin lähinnä talvikvartaaleille, jolloin tuotantokin on suurempaa kuin kesällä.

Minulle on ainakin tosin vähän epäselvää, että miten Suomen aluehintaeron suojaukset/suojaamattomuus vaikuttaa tuohon raportoituun suojausasteeseen ja -hintaan. Voi olla, että ovat ihan vain myyneet pelkkää aluehintaeroa jolloin suojattu hinta laskennallisesti tässä nousee jos systeemihintaa on suojattu jo aikaisemmin korkeammilta tasoilta.

Frankfurtin pörssissä 3,5% nousussa tällä hetkellä.

Juu mutta olivat myös hedganneet vähemmän ensi vuodesta mitä odotettu, mikä osittain selittää tuon eron. Mutta sitä se ei selitä miten ovat saaneet tuon hinnan nostettua. Ei voi kuin hattua nostaa. ![]()

Kyllä hyvät luvut tuli näkymät hyvät. Tänään mennään ylös päälle 5%. Jatkossa menee aika lotoksi osarin ennustus, kun Uniperin luvut lyödään siihen. Saa nähdä, miten siihen pääsee kiinni etukäteen tulevaisuudessa.

Aika vaisu reaktio suhteessa mitä odotin raporttiin ja ensimmäisiin analyyseihin, pitääkö odottaa että Kauppalehti ottaa koppia niin ihmiset herää tähän?

Jos jotain negatiivista haluaa niin euroissa power sales -24,6% ja heat sales -16,5% Q12020 vs Q12019. Lämmitystä nakersi pienempi volyymi ja poweria ilmeisesti huonompi kate.

Ymmärtääkseni Fortum lähinnä suojaa systeemituotteilla, Fortum on sen verran iso peluri että liku ei oikein riitä aluehintatuotteilla kikkailemiseksi. Volaahan systeemihinnoissa ollut todella paljon joten luulen, että pikemminkin onnistuneesti hyödyntäneet sen.

Kirjoitteenpas tänne omat ensireaktiot, kun ei nyt mitään liveä ollut tarjolla. Pahoittelut että nämäkin tulee hitaasti, mutta tuossa raportissa on aika paljon asiaa. Mutta hyvältähän tämä vaikuttaa.

Fortumin Q1-tulos oli kokonaisuudessaan erittäin hyvä. Operatiivinen tulos eli vertailukelpoinen liikevoitto (393 MEUR) ylitti odotuksemme ja oli suunnilleen linjassa konsensuksen kanssa. Raportoitu tulos jäi hieman odotuksistamme, mikä johtui kertaluonteisesta -222 MEUR:n kirjauksesta* liittyen Uniperin raportointiin tytäryhtiönä. Ilman tätä kirjausta raportoitu tulos olisi myös ylittänyt selvästi odotuksemme, ja huomattavalla marginaalilla myös konsensusennusteen. Huomioiden kirjauksen tekninen luonne, ensireaktiomme Fortumin Q1-tuloksesta on positiivinen.

Näkymissä Fortum kertoi Generation-segmentin suojauksien pohjoismaiselle tuotannolle olevan loppuvuodeksi 2020 noin 85 % hintaan 33 €/MWh ja vuodeksi 2021 noin 50 % hintaan 34 €/MWh. Tässä mielenkiintoinen oli mielestämme erityisesti vuoden 2021 luvut. Suojaustaso on noussut (40 % → 50 %) ja yhtiö on pystynyt nostamaan suojaushintaa hieman (33 → 34 €/MWh) Q1:n aikana. Huomioiden pääosin erittäin alhaiset sähkön hinnat alkuvuonna, tämä oli meille positiivinen yllätys. Fortum julkaisi tietoa myös Uniperin suojauksista pohjoismaiselle tuotannolle: loppuvuodelle 2020 noin 95 % hintaan 28 €/MWh, vuodelle 2021 noin 70 % hintaan 28 €/MWh ja vuodelle 2022 noin 15 % hintaan 23 €/MWh.

Ensimmäistä kertaa julkaistu yhdistetty tase Uniperin kanssa vaikuttaisi olevan pääpiirteissään odotettu. Yhtiön nettovelkaa oli laskettu nyt eri tavalla, mutta Fortumin korollinen rahoitusnettovelka oli noin 7 miljardia euroa kauden lopussa, mikä oli suunnilleen linjassa oman arviomme kanssa. Tase vaatii kuitenkin paljon laajemman tarkastelun ennen suurempia johtopäätöksiä.

Fortum kertoi myös poistavansa osan yhtiön taloudellisista tavoitteista, koska yhtiön rakenne on muuttunut Uniperin yhdistelyn jälkeen. Tämä on luonnollista huomioiden todella laajamittainen muutos. Uudet tavoitteet yhtiö asettaa vuoden loppuun mennessä, mitkä sitten kertoo enemmän tulevasta.

Ensivaikutelmamme Fortumin Q1-raportista on positiivinen, sillä emme ainakaan toistaiseksi ole löytäneet raportista selkeästi negatiivisia tekijöitä monien mielestämme positiivisien tekijöiden vastapainoksi. Sama näkemys ilmeisesti myös sijoittajilla, koska osake avasi selvään nousuun.

Mutta siinä ensireaktiot, katsotaan sitten myöhemmin mitä pinnan alta löytyy.

*Fortum kirjasi -222 MEUR:n kertaluontoisen erän konsernin tuloslaskelmaan, kun Uniperista tuli Fortumin tytäryhtiö 31.3.2020. Tämä edustaa Fortumin osuutta Uniperin laajan tuloksen eristä siltä ajanjaksolta jolloin Uniper oli osakkuusyhtiö ja aiheutuu pääasiassa Uniperin kirjaamista muuntoeroista. Kirjauksella ei ollut vaikutusta konsernin kassavirtaan eikä omaan pääomaan.

Odotan mielenkiinnolla viikonlopun Fortum- päivitystä euroopan mestarilta…

Äkkiseltään:

Vaikea nähdä, että maanantain targettia ainakaan laskettaisiin alaspäin…

Tämä ei pidä paikkaansa, Fortum tekee kyllä merkittävässä määrin aluehintaerosuojauksia. Tyhmiä olisivat jos eivät tekisi, kun markkinalla on enemmän ostajia kuin myyjiä (eli Suomessa ja Tukholman alueella on vähemmän tuotantoa kuin kulutusta) niin hinnat ovat keskimäärin hyvin kannattavia niille jotka pystyvät aluehintaerotuotteita myymään.

Tottakai Fortum hyödyntää aluehintaeroa, mutta olin siinä käsityksessä ettei niinkään suojauksista kun puhutaan. Mutta varmasti sitten tiedät paremmin. ![]()

pakko oli tehdä vähän raivaustyötä salkussa fortumlisäyksiä varten kun vielä hyvään hintaan tuntui saavan.

samoin tulos konsensuksen tasoa ja Inderes oli alle. Konsensuksen tavoitehinnat varmaan monella yli 20 eur.

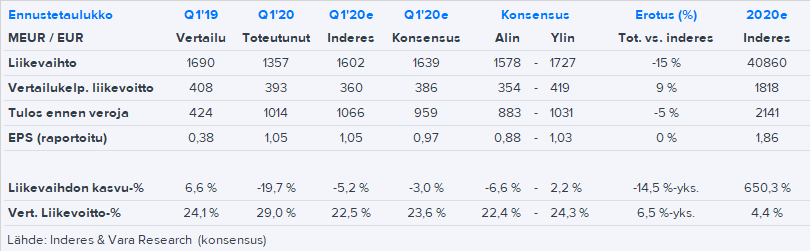

Perhana tuohon taulukkoon oli päässyt bugi, joka vieläpä imartelee minun ennusteiden osumista ![]() Minun vertailukelpoinen liikevoittoennustehan ylitettiin selvästi, kuten tässä korjatussa taulukossa näkyy:

Minun vertailukelpoinen liikevoittoennustehan ylitettiin selvästi, kuten tässä korjatussa taulukossa näkyy:

(tuon poikkeuksellisen erän ennuste ei ollut lukittunut, jolloin se seurasi toteutuneita lukuja niitä syötettäessä - ennustaminen olisi tällä tavalla aika helppoa…)

Täytyy sanoa, että sekunnin puolikkaan verran mietin, että kylläpä osu ennusteet kohilleen. Ja pyörittelin päätäni ihmetellen osaamista. ![]()

Kiitti vaan jälleen nopeasta kommentoinnista.