Biden on myös aika vahvasti “america first”, vaikka toisaalla kovasti haluaisi tehdä yhteistyötä muiden maiden kanssa. Nähtäväksi jää lopullinen kanta esim. tässä kaasuputkihankkeessa. Jos Biden olisi takki auki “olkaa hyvä vaan”, niin se ei olisi hänen america first -kantansa mukaista, koska heillä on kaasuinfraa jota mieluiten vievät myös muualle. Lisäksi kyseessä on vihollinen Venäjä. Jääkin nähtäväksi olisiko jotakin kompromissia tarjolla Bidenin kannalta, jolla hänen olisi parempi hyväksyä hankken eteneminen.

1 tykkäys

Kyssäri vanhalta sedältä: Miksi Saksan ja Euroopan täytyy kuunnella, mitä mieltä jenkit on Venäjä-Saksa kaasuputkesta? Joku iso maailmanpoliittinen painostuskeino jenkeillä käytössä??

Masse-setä, FA, Mitä sedältä on mennyt ohi??

14 tykkäystä

Kyllä putki rakennetaan aikanaan loppuun, pidän sitä erittäin todennäköisenä. Bidenin kanta on tyypillistä poliittista peliä, jossa tullaan päätymään jonkinlaiseen kompromissiin ja putki tulee valmiiksi. Kaikkia juttuja ei kannata ihan purematta niellä.

5 tykkäystä

Yhdysvallat ilmoittaa, että sen yrityksen, joka jatkaa bisneksen tekoa sen asettamien pakotteiden alaisen tahon kanssa, on turha haaveilla minkäänlaisesta kaupankäynnistä Yhdysvalloissa/yhdysvaltalaisen yrityksen kanssa. Jo tämä tieto siitä, että pakotteiden alaisena olevan kohteen kanssa hääriessa polttaa näppinsä (ts Yhdysvallat voi tehdä yrityksen toimintaedellytykset hankalaksi) riittää länsimaisille firmoille syyksi pitää käpälät irti kohteesta.

1 tykkäys

Tämä edustaa n.30% siivua omasta salkusta ja kurssireaktio kyllä yllätti täälläkin uutisointiin nähden.

Kaasuputkeen, niin en jaksa usko millään, että 10miljardin projekti jätettäisiin mereen 90prosenttisesti valmiina.

En ymmärrä pakotteista, mut eiköhän tuohon joku yhtiö löydetä ja tarvittaessa vaikka perustetaan sellainen ketä tekee putken valmiiksi pakotteista huolimatta. Ei kaikkia kiinnosta kauppa jenkkien kanssa. Voihan sitä laittaa lelut pussiin, kun putki on valmis.

Tuskin nuo pakotteet loppukäyttäjiä voi koskea?

2 tykkäystä

Sitä minäkin ihmettelen, joku yksi valtio määrää toisten valtioden energia-asioista, aivan pähkähullua touhua.

6 tykkäystä

Energia on mitä suurimmassa määrin politiikan väline. On ollut ainakin 130 vuotta ja on epäilemättä jatkossakin.

9 tykkäystä

Merkelin Saksalla ja Trumpin Yhdysvalloilla on putkikiistaa isompia erimielisyyksiä toisaalla, joten Saksan rooli on merkittävä siinä missä Venäjänkin. Toivottavasti viime vuosien Im Westen nichts Neues -vaihe jää tältä osin historiaan johtajan vaihtuessa ison veden molemmin puolin.

1 tykkäys

Putki on niin viimeistä vaille valmis, että minun on vaikea nähdä mitkä olisivat ne insentiivit, jotka Yhdysvallat kykenisivät Saksalle tässä tarjoamaan, jotta putki kannattaisi jättää kesken. En liiemmin ole sen kannalla, mutta nyt kun siihen on lähdetty olisi sulaa hulluutta rakentaa jotain muuta tähän väliin, koska ydinvoimastakin luovutaan pikavauhtia. Uusiutuvat eivät tule riittävän nopealla aikataululla ja on kaasu nyt paljon hiiltä parempi vaihtoehto siirtymää varten.

Toisekseen, jos vedystä muodostuu energianlähde, niin tuota putkea pitkin todennäköisesti saisi sitäkin tulevaisuudessa tuotua Venäjältä.

1 tykkäys

Juuri kun ehdin toivoa parempaa suhdetta USA:n ja Saksan välille, huominen Kauppalehti vetää maton jalkojen alta otsikoimalla parisivuisen juttunsa kylmästi: EU:n ja USA:n väliset suhteet eivät palaa ennalleen. Kaasuputkea jutussa ei sinänsä mainita.

2 tykkäystä

Onhan se vähintäänkin reilua, että Saksalaiset edes hieman ostaisivat Amerikan LNG:tä, koska Jenkit kuitenkin ostelevat Porschea ja ties mitä hyväkatteisia Saksalaisia laatuautoja. Ei niitä kaikkia voida Alabama:ssa valmistaa.

Kyllähän reilun kaupan öljy on Pohjanmeren Brent Öljyä, jota poraa jotkut Equinor alihankkijat tms. ja herrat öljynporauslautalla tienaa enemmän, kuin plastikkakirurgit ![]() Reilun kaupan maakaasu taas voisi olla Amerikan LNG:tä. Mutta ei ainakaan Urals Crude tai Gazprom kaasu.

Reilun kaupan maakaasu taas voisi olla Amerikan LNG:tä. Mutta ei ainakaan Urals Crude tai Gazprom kaasu.

3 tykkäystä

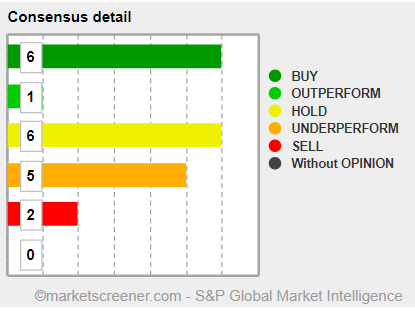

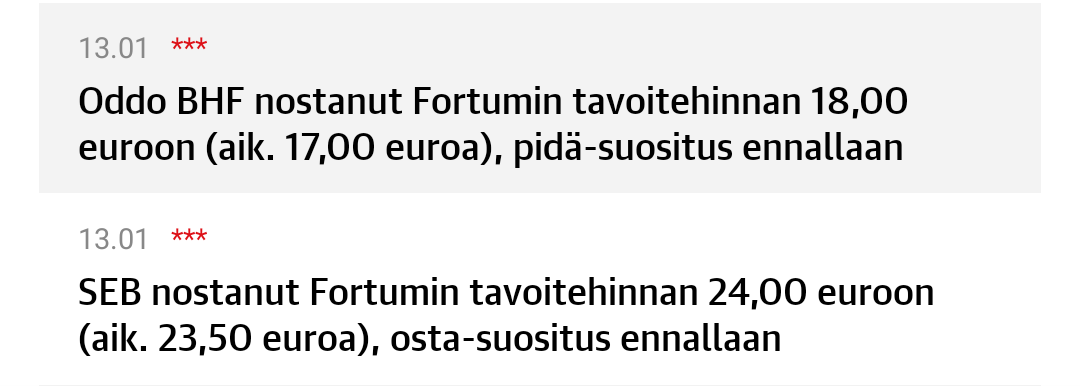

Fortumia seuraavien 20 analyytikon konsensussuositus on “pidä” ja tavoitehinta 18,62 € (lähde: marketscreener.com)

10 tykkäystä

Joo onhan noiden yhdistäminen ihan hyvää dataa, mutta jos katsoo täältä:

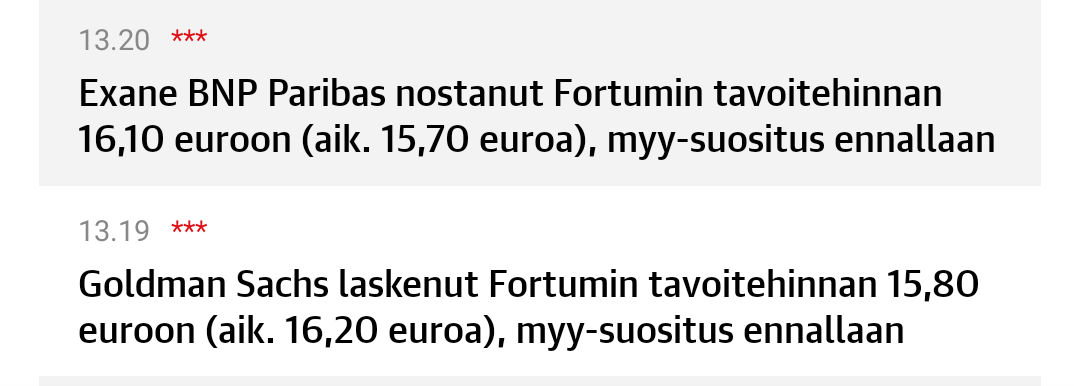

Niin voidaan katsoa, että Deutschen myyntisuositus on elokuulta ja Keplerin sekä HSBC:N vähennä ohjeet on kesä-heinäkuulta.

Voidaan hieman kyseenalaistaa, että kuinka relevantteja noi näkymät ovat näinkin turbulenttina vuotena. Tämän meidän sijoitusharrastuksen suurin ongelma on se älytön turhan tiedon määrä, mitä on tarjolla.

5 tykkäystä

11 tykkäystä

GS haluaa tankata, joten neuvoo myymään ![]()

Voi kyllä tuoda kurssiin vähän painetta tänään.

6 tykkäystä

Jotenkin outoa, kun lähes aina SEB on näissä tavoitehinta-arvioissaan niin optimistisia.

SEB:n näkemys on kyllä hyvin positiivinen. En ole SEB analyysejä lukenut mutta lehtitietojen perusteella SEB näkemys Fortumista näyttää kääntyneen positiiviseksi joulukuussa 2019. Silloin Expressenissä SEB analyytikko kommentoi videolla Fortumia ja suositus oli osta.

Ehkä hieman viitteitä SEB analyytikon (Artem Beletski) ajatuksista antaa hänen kysymyksensä eilisessä Fortumin Q&A-osiossa. Lisäsin yhteenvedon alle.

SEB:n analyytikko nosti kysymyksissä esille positiivisia juttuja => Fortumin Consumer Solutions-segmentti on parantanut käyttökatettaan 12 kvartaalia peräkkäin ja puhetta myös suojauksista.

Yhteenveto

Artem Beletski

This is Artem from SEB. Two from my side. So firstly, looking at hedges for '21 and '22, could you provide some color how much of area price premiums are - you have hedged already for these years, given the fact that premiums are quite substantial, looking at Finnish and Stockholm situation right now? And the second question is relating to Consumer Solutions segment, which has been improving EBITDA for 12 months in a row, do you see current profitability levels being sustainable? And maybe you can open up a bit what has been driving this substantial margin improvement over recent quarters?Timo Karttinen

For the hedges, so we are not providing a split of how much area prices we have hedged. Obviously, the contribution of the area price hedges is in the average hedge price. And of course, when you look at the current - or you look at the historical system prices and the area prices. So it is obvious that there is a large component, if you will, all the Finnish and also Swedish Area 3 and 2 area price components also in the total hedges, like there is also the similar component in when we run physical spot and sell to spot. So that is obvious, but we are not providing a split of how much there is the are price hedges in the averages.Markus Rauramo

And with regards to Consumer Solutions. So indeed, they have - and actually, it’s 12 consecutive quarters of improvement. We do not give guidance on what the result would be going forward, but I’m happy to talk about some of the elements that are impacting and what are we doing. So we have been successful in increasing the value-added services customer base. We have gone past 2 million value-added service customers. At the time of Hafslund acquisition, if I remember roughly, correctly, we had something like 1.15 million value-added product customers. Now we have over 2 million. So Hafslund, the Hafslund team, the Hafslund brands brought the very strong competence on the value-added product side, insurances, price gaps, floors, guarantees of origin and so on.The other side is the efficiency. So we continue, of course, to both to push ahead with value-added services, trying to increase that. And then also the efficiency of our operations. And on both of these sides, I do think that there is room to go. There is - there are possibilities. We have been able to keep the margins very well. So I think what is striking actually, when you look at the financials now for Consumer Solutions, so even when electricity prices have dropped and we have a large part of spot priced customers, we have been able to keep the margins. So that’s a great achievement. The competition continues to be very tough. Whereas, I’m optimistic about our capabilities to build on our strengths. I see also that competition is very tough. And that trend, I think, will continue. So churn levels are high, and we are being very, very careful on following all the time, how we are doing against the competition and what is happening in that space. But both positives and also challenges in the market.

Artem Beletski:

And maybe just coming back to hedging topics also. Is it fair to assumer that given the fact that presumably, liquidity what comes to area price hedging is not as good as for system market. There is some lower hedges being applied when it comes to area price premiums. Is it the right way directionally how to think about it?Timo Karttinen:

I will only need to repeat what I said earlier, so that we are not giving a split of how much. What I can say, of course, is that they are not going sort of 100% hand-in-hand. So of course, we separately hedge those products and utilize the markets when we see those best. But there is not more split that I can offer.

12 tykkäystä

@Juha_Kinnunen saako näkemystä? Olet aikalailla konsensuksen keskivaiheilla. Osake mörnii kuitenki ennustuksienkin alalaidassa. Miksiköhän näin?

Eihän sitä kukaan oikeasti tiedä, mutta jotain dataa ois mukava saada ideapankkiin? Markkina laskee ehkä enemmän riskiä?

Motivaatio kysymykseen on se, että oma strategia on painottaa indekseihin ja tehdä poimintoja indeksien ulkopuolelta pienistä yhtiöistä. Ostin Fortumia reilu 6kk ja 20% sitten. Nyt on tullut mieleen, että olisiko suurin tuottopotentiaali kuitenkin jo nähty ja olisi aika palauttaa Fortum takaisin ns. sinne indeksilaariin…

Aika varma 6% osinko ja mahdollinen arvonnousu toki houkuttelee.