Inpixion on ehkä parempi esimerkki lotto lapusta tällä hetkellä, sen satojen prosenttien nousulle kun ei taida olla muita perusteita kuin toimarin arvio tulevaisuudesta.

Fcell on kuitenkin tehnyt sopimuksen Exxonin kanssa, toimittaa yhdysvaltain armeijalle, neuvottelee koreassa POSCON ja saksassa E.ONin kanssa ja japanissa taitaa toyotankin kanssa olla jotain kehitteillä. Uutta patenttia saatu loppuvuodesta ja ilmeisesti päästökaupassa tulee olemaan iso tekijä jos kaikki menee hyvin. Paino sanalla jos. Kaikki on mahdollista mutta itse uskon nousuvaraa vielä olevan.

Liikkeet on isoja mut tällä hetkellä vasta yksi laskupäivä takana vähään aikaan ja heti ollaan paniikissa myymässä. Eilinenkin päätyi plussalle kaikesta huolimatta.

Se tietysti tällä hetkellä harmittaa jos lähti mukaan kun oltiin tuolla vajaassa kolmessa usd:ssä mut itsekin ostin 0,9 tasolta ja melkein heti tippu puoleen siitä. Mulle se oli toisen tankkauksen paikka. Samoin tankkasin 2,63 kohdalla. Myyntihetkeä en osaa sanoa, ehkä myyn kolmosessa tai jos positiivisia uutisia tulee niin katson kortit vielä pidemmälle.

Komppaan ehdottomasti tähän, että kannattaa tarkkaan miettiä mitä on tekemässä ja jos on vakuuttunut ja valmis ottamaan riskiä, niin siitä vaan.

Minulla on oma ajatus, että vielä ei ole voittajaa valittu ja paljon voi tapahtua, mutta kyllä jonkinlaista energiamurrosta näytetään puuhattavan.

Itse laitan hajautetusti ihan merkityksellisen summan, joskin pienen salkkuun verrattuna. Lisäksi minulla salkku vihertää sen verran voimakkaasti, että 2019 oli mahdoton keksiä tappioita salkusta voittoja korvaamaan ja verottajanhan tästä kiittää.

Melkein minkä tahansa osakkeen tasapainottaminen tai keventäminen johtaa minulla myyntivoittoihin, se mielessä pitäen ei pienen osuuden potentiaalisilla tappioilla olisi edes juurikaan merkitystä. En toki lähtisi sijoittamaan näihin, jos en näkisi hyvää mahdollisuutta tuottoon.

Sanonpa vaan, että emme voi tietää ovatko nämä yhtiä joista juuri puhumme pitkällä välillä voittajia.

Sinällään tulospohjaisesti ei kyllä saada pahemmin tukea, kun lähinnä tappiota tehdään, mutta kovasti myös investoidaan. Jos markkinan odotetaan 10x n. 5 vuodessa (vety talous, hatusta vaan muistelen), niin investoitava onkin ja voitot odottavat myöhemmin.

Minusta tässä on monessa positiivista, että vaikkapa Exxon, Siemens jne. isot vakaat rikkaat toimijat ovat mukana rahoittamassa/omistamassa tai asiakkaina.

FuelCell Energyllä minun tulkinnan mukaan on omat haasteensa rahoituksen osalta, mutta joulukuussa taisi tulla siihen parannusta. Isompia hankkeita oli voitettu ja lähdössä liikkeelle (usa Navy, Korea ja joku USAn osavaltion isompi hanke), näissä varmasti rahoittaja vie hyvän osan voitosta, jota toivottavasti tehdään.

Kiinnostavaa minusta tuossa oli se, että ilmeisesti projekti toimittaja jäisi huoltamaan näitä kohteita (joka luultavasti on kannattavaa puuhaa).

Itse koitan katsoa näitä (kalliita tai tappiollisia kohteita n. 2025 horisonttiin toiveikkaana).

Ystäväni on innostunut mm. Grafeenista, joka ilmeisesti on ihan ylivoimainen aine, mutta kaiketi aika hankalaa ja kallista valmistaa. Pitkällä aikavälillä Grafeeni on varmasti loistava materiaali ja sijoitus, jos osaa arvata kuka sitä tulee loppujen lopuksi valmistamaan voitollisesti ja välttää konkurssiin menevät firmat… eli ei helppoa.

Polttokennoja ilmeisemmin on osattu tehdä jo pidemään, joten minulle tämä oli hyvä muistutus vuosien takaa kun nämä silloin jo kuulostivat tulevaisuudelta (senhän näkee tämänkin ketjun otsikon kurssista historiassa), jospa näitä nyt seuraavan 5 vuoden aikana aletaan ihan oikeasti tehdä!

Paljon ollut keskustelua FuelCellistä hienoa. Saisinko vielä pienen koosteen vaikka meriltä, kiitos.

Fuelcelin liiketoimintaplan? Tuleva tilinpäätös? Alan kasvupotentiaali? Fuellcelin riskit/mahd. tulevaisuudessa. Saisinko vaikka linkkejä tms.

Itse pohdin, että tilinpäätös tulee olemaan huono. Nyt instikat ostaa, et pysyy päälistalla. Itse aloitan ostot vasta 1,20 dollarissa. Nyt siis ei ostoja. Tarjoaako meri bloom energy vakaamman kasvun ilman heiluntaa vrt fuelcell?

Sitä on paljon erilaisia asioita, mitä on osattu ainakin jollain tapaa tehdä mutta sitä ei ole osattu tehdä taloudellisesti kannattavaksi mikä on voinut johtua kalliista valmistuskustannuksesta ja/tai jollain toisella tavalla sama asia on voitu hoitaa kustannustehokkaammin.

Energiapuolella tällaisia on ollut esimerkiksi tuulimyllyt, joiden valmistusmäärät notkahtivat “sadaksi vuodeksi”. Nyt kun hiilen poltto ei ole enää niin ok ja materiaalit kehittyneet, niin niistä on tullut erittäin kustannustehokkaita. Aurinkosähköpaneeleiden kanssa tapahtuu aivan samaa, joskaan eivät ole satoja vuosia vanha keksintö. Taskulaskimien aurinkokennoista on kuitenkin kuljettu pitkä matka.

Polttokennojen osalta voi tapahtua samanlaista kehitystä. Tekniikka on olemassa ja sen läpimurtoon liittyy se miten kustannustehokkaita ja energiatehokkaita järjestelmistä saadaan, kuten myös se miten kalliiksi verotuksella yms vaihtoehdot tehdään. Toki riskinä vielä sekin, että joku toinen tekniikka osoittautuu tulevassa maailmassa kustannustehokkaammaksi.

Tuosta katsausta alaan ja sen kasvupotentiaaliin The role of hydrogen and fuel cells in the global energy system - Energy & Environmental Science (RSC Publishing)

Eikös tässä ole aika hyvinkin merkittävä diluutioriski jos kaavailee jotain 5 vuoden holdiaikaa?

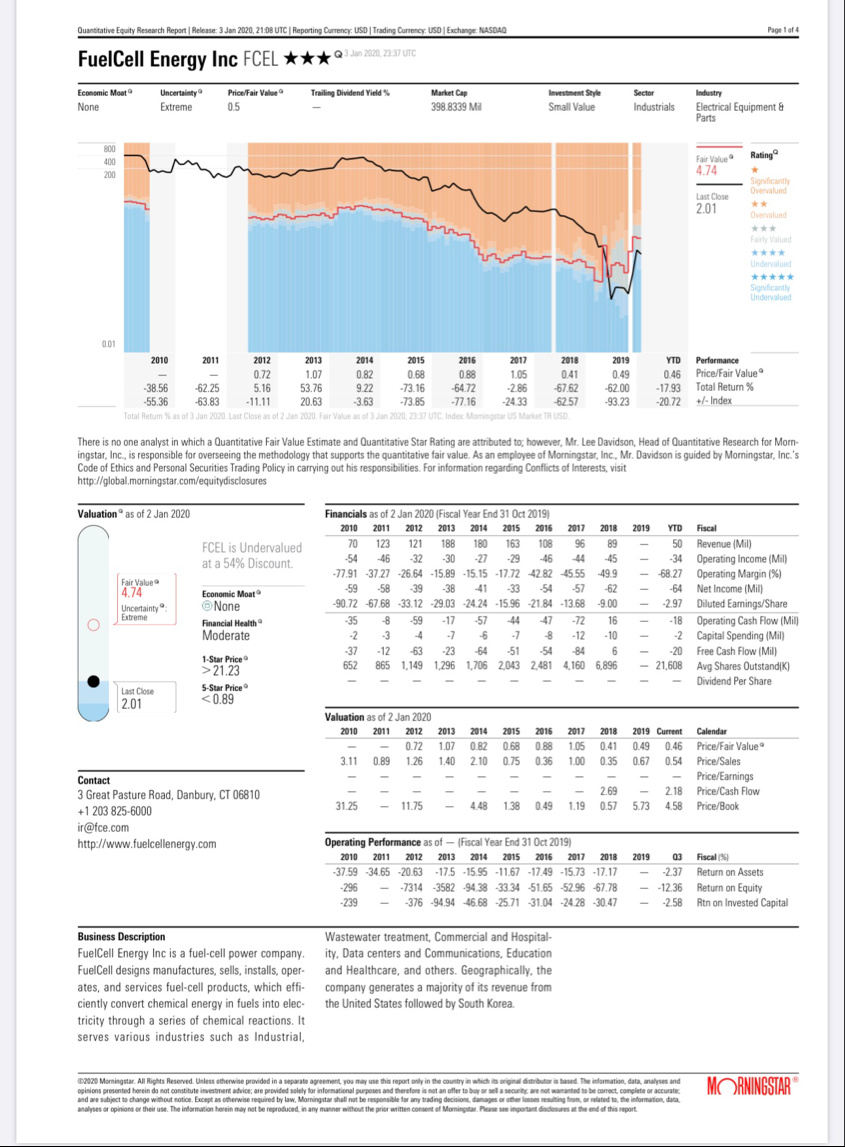

Cash flow kuitenkin suunnilleen samaa luokkaa kuin liikevaihto, mutta eri merkkinen. ![]()

Tosiaan itse olen edelleen mukana ja otin pienen lisäyksenkin tuosta 2,40 tasosta, mikä nyttemmin ajateltuna oli hätiköityä ja pitäisi tosissaan opetella pilkkimään eikä ostamaan sillä hinnalla, kun ostaminen tuntuu hyvältä ![]()

Omaa sijoittamistani tähän kohteeseen ohjaa tällä hetkellä se, että joulukuussa saatiin luvatusti Tulare-projekti maaliin ja yritys tulee 9.1. täyttämään päälistalla pysymiseksi asetetun 1 taalan kurssiedellytyksen. 14.1. yritys pitää puolestaan tiedotustilaisuuden koskien taloudellista tilannettaan, minkä lisäksi minä päivänä tahansa voidaan odottaa uusia sopimusuutisia ja uutisia jo käynnissä olevista projekteista (mm. koskien Grotonissa sijaitsevaa sukellusvenetukikohtaa, josta viimeksi uutisoitiin 20.12. ja jossa polttokennojen toimitus tämän kuun alussa). Jos kurssitaso pysyy suunnilleen samoissa ensi viikolla, teen tod. näk. vielä yhden lisäyksen, minkä jälkeen jään odottamaan uusia uutisia ja viitteitä sijoitustarinan jatkumisesta.

Ohessa vielä jo moneen kertaan jaettu Grotonia koskeva uutinen:

https://finance.yahoo.com/news/significant-progress-cmeec-u-naval-130010561.html

Onko kenellekään selvinnyt, miksi FCELB on olemassa? Sille maksetaan 5% vuotuista korkoa, lisäksi sille löytyy “takuuhinta” ja dilutointisuojaus - osakkeita on vain 64K ulkona. Erikoinen kuvio, onko tämä ollut johtajien bonuspalkkiointia vai mitä?

Edelliset osingot jaettiin 1.11. (osakkeen hinta oli 115usd luokka, osinkoa sai 35usd, kun jaettiin aikaisemmin jakamattomat osingot).

" Long-term investors considering a bet on the recapitalized company should take a closer look at FuelCell Energy’s 5% Series B Preferred Stock (OTCPK:FCELB), currently trading at approximately 30% of its $1,000 liquidation preference. Remember the company stopped paying dividends in May but caught up on the missed payments in November and fully intends to honor its obligations going forward. Annual dividend yield calculates to a juicy 16% but the real opportunity lies in the preferred stock’s theoretical 200%+ price appreciation potential.

In addition, the preferred equity is shielded from potential additional dilution going forward.

While also up by approximately 50% over the past month, the preferred stock - which is actually ranking higher in the company’s capital structure - has vastly underperformed the common shares and remains valued at a tiny fraction of face value.

Näitä etuoikeutettuja osakkeita on huomattavasti vakavaraisemmiltakin toimijoilta ulkona, yleensä nimellisarvoltaan $25 ja niille sitten maksetaan kiinteää tai vaihtuvaa osinkoa joko kumuloituvana tai ei. Toisinaan näillä osakkeilla on äänivaltaa ja toisinaan sitten taas ei.

Tavalliseen lainaan nähden näissä on yritykselle se etu, että nämä kai näkyvät kirjanpidossa osakepääomana eikä lainana. Lisäksi jos joskus yrityksellä uhka ettei kassassa ole rahaa millä lyhentäisi lainaa niin tällaiselle etuoikeutetulle osingon maksun lykkääminen ei aiheuta maksuhäiriömerkintää, mikä puolestaan vaikeuttaisi lainarahan saamista.

FuelCell Energy (NASDAQ:FCEL) Upgraded to Buy by ValuEngine. Laitan itsekkin pitkän pohdinnan jälkeen muutaman osakkeen maanantaina tulille. Ensimmäinen ulkomaan sijoitus itselleni.

Jaahas, mielenkiintosta nähä millanen laukkakisa saadaan aikaseks… ![]()

![]()

![]()

Eli rallia luvassa maanantaille. Asiasta innostuneena googlettelin hieman lisää ja löysin oheisen tiedon, jonka perusteella Zacks olisi myös nostanut suositustaan ostosta vahvaan ostoon. En valitettavasti löytänyt tietoa siitä, milloin muutos on tapahtunut, mutta viime aikoina joka tapauksessa

Hauskaa muuten, että joku toinenkin löytänyt stockwitsin. Törkeän paljon disinformaatiota ja turhaa hypetystä käyttäjien toimesta, mutta aika-ajoin sieltä löytää nopeiten syyn Fcellin nopeille kurssiliikkeille. ![]()

Kyllä. Stockwitsiä on mukava lueskella

![]() . Tulee sinne aina välillä hyvääkin informaatiota ja nopeasti.

. Tulee sinne aina välillä hyvääkin informaatiota ja nopeasti.

Kyllä, kysyinkin, onko joku löytänyt syytä, miksi ja kenelle nuo on myönnetty ja millä ehdoilla. Nuohan aiheuttaa 64Musd mahdollisen menoerän. Preemio vaikuttaa todella isolta.

En nyt äkkiseltään löytänyt tarkempia ehtoja tuosta, mutta kyseessä ilmeisesti etuoikeutettu osake mitä Fuelcell laittanut liikkeelle 64 000kpl hintaan 1000 usd/kpl, joille on luvannut maksaa 5% osinkoa silloin kun on mistä maksaa ja mikäli ei ole heti maksaa niin sitten yhtiö jää velkaa osingot osakkeen omistajille. Lisäksi yhtiöllä on oikeus lunastaa osakkeet nimellishintaan. Yleensä kaiketi ehdoissa on päivämäärä minkä jälkeen se saa lunastuksen aikaisintaa tehdä, sitä päivämäärää milloin viimeistään on lunastettava ei monestikaan ole ollenkaan.

Eli jos laput on laitettu noilla ehdoilla liikkeellä yhtiö on ottanut periaatteessa äärettömän pitkän lainan 5% korolla, siten ettei “eräpäivistä” lipsuminen aiheuta luottomerkintähäiriötä ja siten ettei tuo “laina” näy taseessa lainana vaan omana pääomana. Ehdot ovat mielestäni Fuelcellin kannalta reilut.

Se miksi kurssi on nyt noin paljon alle nimellishinnan johtunee siitä, että yhtiö ollut suurissa taloudellisissa vaikeuksisa, jolloin ne ketkä yhtiöön uskovat vaativat riskin vastineeksi kunnon tuoton jolloin nimellishintaan laput ostaneet joutuvat myymään ne halvemmalla. Kun tälläkin hetkellä Investment grade luokituksen omaaville saa parhaimmillaan noin 5% tuottoja, niin kyllähän noin riskisen yhtiön lapulle pitää saada selkeästi parempaa. Nämä etuoikeutetut ovat sikälikin kehnoja lappuja riskiyhtiöissä, että he ovat jakamassa pesää vasta kaikkien velkojien jälkeen eli tuskin saisivat mitään. Saa aika paljon tapahtua Fuelcellin rahoituksessa ja rahamarkkinoilla, jotta heille tuo 5% on niin kallista rahaa, että lunastaisivat etuoikeutetut pois. Kun vertaa esim. tämän listan kuponkorkoihin ja yhtiöihin Fuelcellin rahoitusasemaa ja 5% osinkoa, ei kyseessä ole heille mikään kovin kallista rahaa Master List with Credit Rating 2022 - Google Regneark joku varmaan saisi kaivettua millaisilla koroilla ovat ottaneet lainoja.

Kiitokset Merille selkeästä koosteesta. Tuosta hyvin nyt näkee tuon FCE hyödyn, ekologisuus ja voimalaitokselle suuri tehohyöty. Onhan se jos polttokenno alla vielä vaan pystyis hiiltäkin polttelee ekologisesti, hienoa. ![]()

Itse olen tätä FuelCell pitäny vielä pelilappuna. Nopeet nousut ja laskut oikein hyödyntäen on voinut tehdä myös rahaa. Sinulla ilmeisesti nyt jää jo pidempään holdiin. Uskotko jo et osakkeen ympärillä oleva turbulenssi tyyntyy ja jatketaan tasaisemmalla kasvun uralla. Joko instituutiot ja rahastot alkavat tästä kiinnostumaan ja voidaan unohtaa diluutio toistaiseks. Itsellä tekis vielä mieli onkia pohjapilkillä, mut ilmeisesti se juna jo meni. Milloin muuten Fuelcell nousee kannattavaksi sinun laskelmien mukaan? Kova hype ollu tän ympärillä. Kohta haisee jo kupla. Kovasti miettiny mitä suuntaa osake ottaa 2019 tilinpäätöksen jälkeen.

voitteko linkittää tänne sitten sen Q4 raportin?

Omalta kohdalta voin sanoa että olen vain osto puolellla eikä mitään aikomusta myydä todellakaan. Ja se pohjapilkki juna todellakin meni jo. Mutta oma ajatus on että kun tästä mennään vuosi eteenpäin niin joku voi päivitellä vielä hartaasti että kun olisin nyt älynnyt ostaa tuota osaketta… niin kuin nyt on tilanne jos peilataa 2kk taaksepäin tai 6kk. En ole uhrannut minuuttiakaan aikaani sen laskemiseen milloin tämä muuttuu kannattavaksi… koska olen todennut sen täysin mahdottomaksi tehtäväksi. No joku voi sanoa tätä kuplaksi ja voi sitä ollakkin jos nuo yhtiön mahdollisuudet eivät lähde muuttumaan tilauksiksi vuoden sisällä. Ja siitä toteutuneiksi myynneiksi… Sitä ennen tapahtuu vielä paljon osakkeen kurssin ympärillä. Tilinpäätöksen jäkeiseistä liikkeistä on mahdoton sanoa mitään… mutta kaikille on varmaankin selvää että ei se tilinpäätös voi kaksinen olla. Siihen en usko että tämä turbulenssi tämän ympärillä mihinkään tyyntyy. Päin vastoin uskon että me ei olla vielä nähtykkään mitään turbulenssiä kun miettii mitä tapahtuu kun ensimmäinen oikea uusi uutinen tulee ulos tilauksista… Nythän kurssi on noussut täysin vanhoilla uutisilla jotka ovat olleet tiedossa todella pitkään niiden keskuudessa jotka ovat seuranneet tätä pidemmän aikaa.Ja saatikka sitten kun iso raha löytää tämän osakkeen ja sitä alkaa virtaamaan kurssiin mukaan…