*varoitus, pessimistinen näkemys ohessa, jos olet FC bull, niin kannattanee sivuutta

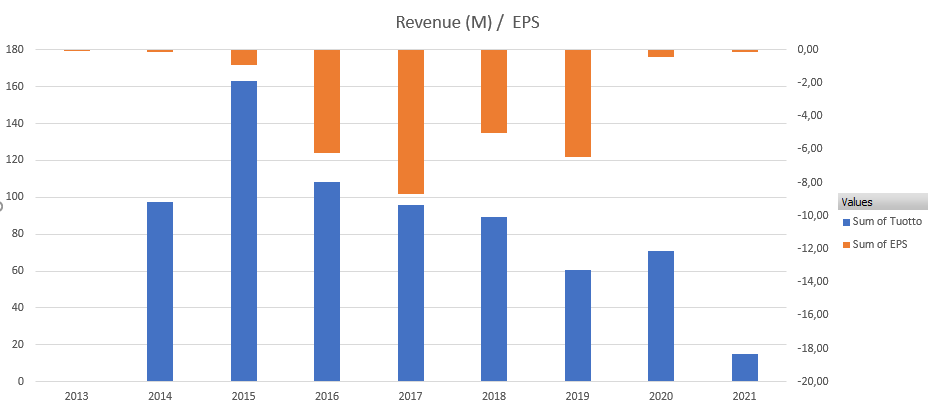

Onhan noi niin huonot luvut taas että. Jos ainoa hyvä pointtina tällä hetkellä pidetään backlogia, niin senkin voi kyllä kääntää negatiiviseksi asiaksi: noin iso backlog ja noin saamattomat luvut kertoo vain yhtiön kykenemättömyydestä vastaamaan kysyntään ja tarpeisiin. Jos backlog kasvaa liian suureksi, se voi kääntyä yritystä vastaan ja potentiaaliset asiakkaat tulkitsevat sen kyvyttömyydeksi. Näin myös itse, enkä ole mukana näistä syistä. Edelleen voi yrityksellä olla hyvät mahdollisuudet tulevaisuuden nähdden, mutta se vaatii mielestäni liian suuria ponnisteluita joihin sillä ei ole osoittaa tällä hetkellä kykeneväisyyttä. Joku osaavampi ja merkitsevämpi tekijä voisi ostaa tämän pois kuleksimasta, mutta millä hinnalla…

edit. nämä seikat ei tietenkään poissulje treidaajien ja muiden pikavoittojen tavoittelemia unelmia, ja kurssi voi mennä ihan miten vaan tuloksista huolimatta viimeaikaisten näyttöjen valossa.

Mihin verrattuna näin paljon? Lk parani n.43% YoY.

Mietin vain, että millä parantavat kannattavuutta, millä sitä rahaa on tarkoitus saada liikevaihdon kasvaessa? Näyttää siltä, että juuri mitään ei jää viivan alle kun lk kasvattaminen kasvattaa lk kuluja lähes samalla mitalla. Nyt suurin kasvu tuli S&L-toiminnasta, mutta sen kannattavuutta saatiin parannettua hyvin vähän, muissa osa-alueissa ei sitäkään.

Sitten on toki muut kulut päälle, jotka voi osittain laittaa kasvun piikkiin ja täten koko vuoden numerot näyttää yhtä huonolta kuin viime vuonna.

Katoin nopeesti rapsaa, kun tuli ulos… Näköjään vähän rivit menny sekasin ku tää onkin ton segmentin liikevaihdon kasvu

Rapsasta:” Service agreements and license revenues increased 102% to $14.3M from $7.1M.”

Aletaan lähestymään “final support zonea” - mikäli uutisia ei kuulu eikä Biden saa tukipakettia läpi, en yllättyisi tänne päätymisestä tammi-helmikuun aikana. @Meri vieläkö matkassa?

Just tänään aloin ostamaan piiitkästä aikaa. Tuossa jotain uutista tältä päivältä… ei mitään uutta mutta uutinen kuitenkin . Siis eikös me jo käyty tänään 4.80… @DayTraderXL Kuinka alas sait piirettyä kurssin kun sinulla on vain tuossa 4.83 … vai enkö nyt ymmärtänyt tuota oikein?

Nämä on jänniä tyyppejä. Ne ilmestyy eri ketjuihin ja kertoo että ne tietää että ilmat pihisee ulos eikä kurssi ole oikeutettu se on ihan väärä eikä lähimainkaan oikea ja että ovat ennenkin nähneet jotain käppyroitä… niin kuin ne olisivat jotain uutta tietoa niille jotka ovat sijoittaneet rahaa kyseiseen kuponkiin . Tuona kyseisenä päivänä vuonna 2020 kurssi pyöri 5,48 ympärillä. Ja näitä viisaita miehiä piisas . Noo tuosta päivästä noustiin sitten vielä semmoiset pyöreät +431% . Sekin näissä tyypeissä on jännää että ei niitä silloin näy kun niitä uusia nousijoita etsitään ja sijoitetaan rahaa alkuvaihessa ne vain pölähtävät paikalle kuin korpit jos heidän mielestä näkevät tarpeeliseksi… esim jos syystä tai toisesta kurssi kyykkää… huudetaan suu vaahdossa että minähän sanoin ja maailman loppu tulee . Sitten kun kurssi lähteekin nousuun häivytään paikalta kuin kusi lumeen …

@CantwellNCFC sinä kun näytät tietävän tästäkin osakkeesta. Kuulisin mielelläni sinun mielipiteen tämän kupongin tilanteesta tällä hetkellä . Nythän on tultu juurikin siihen pisteeseen minkä ennustit

Sry, en ole ollut paljon langoilla. Minun määrittelemä support zone chartissa on 3.50-1.58 - jos tuo aikaisempi weekly support 4.83 ei tule pitämään (nythän breakdown oli vielä aika vähäinen kun käytiin 4.68, joten ennenaikaista vielä sanoa jatkosta), niin 3.50 on itselleni seuraava support (aikaisemmat pivotit sillä tasolla sekä yearly pivot std S1 level).

Juuri näin, samat käyrät löytyy Plugilta, Bloomilta ja monelta muulta vety pajalta. Niissä itsekin olen mukana, ei noiden esittämisessä paljon lisäarvoa ole niihin sijoittaneella.

Jospa jatkossa kertovat missä ovat korkeimmillaan niin osaa myydä ,ai niin ei sijoitus suosituksia.

“Some sukupolvi” uskaltaa heittää noissa tilanteissa mitä vaan kun sitten voi olla hiljaa kun kurssit raketoi…naamatusten/kasvollisena se olisi paljon haastavampaa

Nyt on mukavaa historian lehtien havinaa, vanha kommenttini marraskuulta 2020 kummittelee täällä Miksiköhän.

Niinhän siinä kävi että FCEL nousi tuosta vielä tuntuvasti mutta seurasi melko hyvin lopulta tuota aikaisempaa kuplaa. Olisin tienannut hyvin jos olisin tuolloin ostanut ja myynyt parin kuukauden pidon jälkeen mutta kun en osaa ajoittamisen jaloa taitoa niin jätin väliin. No, en myöskään kärsinyt kirveleviä tappioita kurssin romahtaessa.

En tiedä mihin suuntaan kurssi tästä lähtee, mutta onhan tässä laskuvaraa vieläkin. Pari kolme vuotta sitten tämä oli senttiosake ja lähes joka kvartaali jäädään edelleen odotuksista. High risk, high reward.

First Quarter Fiscal 2022 Financial Highlights (All comparisons are year-over-year unless otherwise noted)

Revenues of $31.8 million compared to $14.9 million

Gross loss of (2.9) million compared to (3.6) million

Loss from operations of (44.8) million compared to (14.4) million

Results in the first quarter of fiscal 2022 were negatively impacted by a non-recurring expense of $24 million, or approximately $0.07 per share, related to payment of legal fees to our outside counsel in connection with settlement of the POSCO Energy dispute

Backlog of $1.31 billion as of January 31, 2022, compared to $1.27 billion as January 31, 2021

Product revenues were $18.0 million versus no product revenue last year.

EPS loss narrowed to (0.11) from (0.15) in 1Q21.

The company reported a gross loss of (2.89) million versus (3.62) million a year ago.

Loss from operations expanded to (44.84) million versus (14.37) million in 1Q21.

Adjusted EBITDA loss increased to (13.6) million versus (7.35) million a year ago.

The company stated that the results in Q1 were negatively impacted by a non-recurring expense of $24 million, or ~$0.07 per share, related to payment of legal fees related to the settlement of the POSCO Energy dispute.

The backlog was $1.31 billion as of January 31, 2022, compared to $1.27 billion a year ago.

FCEL held cash and equivalents of $405.4 million as of January 31, 2022.

Fuelcell Energy (FCEL) reported a 4th Quarter October 2022 loss of $0.11 per share on revenue of $39.2 million. The consensus estimate was a loss of $0.07 per share on revenue of $43.8 million. The Earnings Whisper number was for a loss of $0.08 per share. Revenue grew 181.3% on a year-over-year basis.

Fuelcell Energy Inc is an integrated fuel cell company. The Company designs, manufactures, sells, installs, operates and services ultra-clean, highly efficient stationary fuel cell power plants for distributed power generation.

DANBURY, Conn., May 01, 2023 (GLOBE NEWSWIRE) – FuelCell Energy, Inc. (Nasdaq: FCEL) has received an order from ExxonMobil for long-lead fuel cell stack modul…

Jos Meri on linjoilla, tai joku muu asiaan paremmin perehtynyt, osaisi vähän analysoida tätä Fuelcellin viime viikon tiedotetta? Pitäisikö alkaa jo pikkuhiljaa innostumaan🤔