Reinikkala tankkaamassa

Vuoden alusta Veli-Matti on hankkinut Glastonin osakkeita n. 150k € edestä. Vastaa kahden vuoden Fortumin hallituksen puheenjohtajan palkkioita. Luottoa löytyy?

Reinikkala tankkaamassa

Vuoden alusta Veli-Matti on hankkinut Glastonin osakkeita n. 150k € edestä. Vastaa kahden vuoden Fortumin hallituksen puheenjohtajan palkkioita. Luottoa löytyy?

Laitan vielä tänne tämän Ekin perjantaisen kommentin Glastonista.

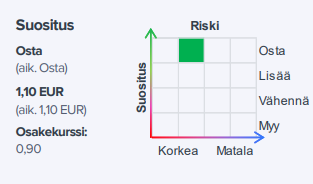

“Glastonin osake on yhä houkuttelevasti hinnoiteltu ja tarjoaa hyvän potentiaalin kärsivälliselle sijoittajalle. Säilytämme osta-suosituksen, mutta leikkaamme tavoitehintaa 1,10 (aik. 1,20) euroon huomioidaksemme alentuneet ennusteemme.”

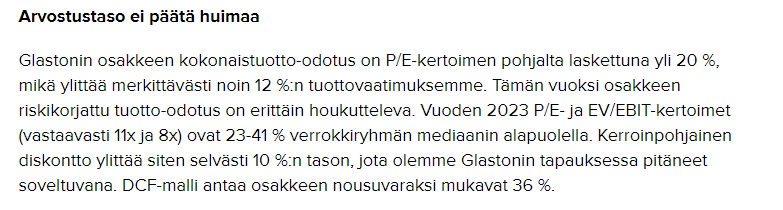

“Glastonin osakkeen kokonaistuotto-odotus on sekä P/E- että EV/EBITDA-kertoimen pohjalta laskettuna yli 20 %, mikä ylittää merkittävästi noin 12 %:n tuottovaatimuksemme. Tämän vuoksi osakkeen riskikorjattu tuotto-odotus on erittäin houkutteleva. Osakkeen vuoden 2023 P/E- ja EV/EBIT-kertoimet ovat 26-30 % verrokkiryhmän mediaanin alapuolella. Kerroinpohjainen diskontto ylittää siten selvästi 10 %:n tason, jota olemme Glastonin tapauksessa pitäneet soveltuvana. DCF-malli antaa osakkeen nousupotentiaaliksi yli 50 %. Sijoittajan tulee kuitenkin huomioida etenkin mallin ikuisuusolettamiin sisältyvä riski.”

Glastonin Anders Dahlblom kertoi firmastaan sijoituskohteena. ![]()

![]()

@Erkki_Vesola on tehnyt Glastonista uuden laajan raportin. Laajat raportit ovat kaikkien luettavissa, joten siitä vaan lukemaan:

Glastonin kohdemarkkinoiden kasvuajurit ovat edelleen vahvoja ja yhtiöllä on myös hyvät mahdollisuudet markkinaosuutensa kasvattamiseen valikoiduilla alueilla ja segmenteissä.

Tässä on Ekin aamarikommentti Glastonista. ![]()

Uudistamme Glastonin osakkeen osta-suosituksen entisellä 1,10 euron tavoitehinnalla. Yhtiön kohdemarkkinoiden kasvuajurit ovat edelleen vahvoja ja Glastonilla on myös hyvät mahdollisuudet markkinaosuutensa kasvattamiseen valikoiduilla alueilla ja segmenteissä. Ennustamamme volyymikasvu merkitsee myös nopeaa tuloskasvua vuosina 2023-2025. Osakkeen arvostus on kaikilla käyttämillämme mittareilla yhä hyvin houkutteleva. Yhtiöstä julkaistu laaja raportti on luettavissa täältä.

Haastelin Ekiä Glastonista. En ihan jakanut samaa optimismia mutta siitähän saa vain mielenkiintoisemman haastattelun. D:

Glaston ei näytä herättävän pahemmin täällä keskustelua? Itse olen viime aikoina alkanut tätä lisäilemään, koska yhtiön tulosnäkymät melko hyvät (ja mahdollinen kasvu) ja kurssi ei juuri ole reagoinut mielestäni viimeisimpään osariin. Hallituksen puheenjohtajakin tätä on tankkaillut loppuvuodesta.

Ei mikään ihme kun vuodesta toiseen huonoa suorittamista eikä kurssilla ole kuin yksi suunta: Alas. Tätä omistavat vain kaltaiseni hönöt, joten jos haluat pitää kiinni paremmista tuotoista niin kannattaa harkita vielä toisen kerran, ennen kuin alat tätä enemmän lisäilemään. Taantumaa pukkaa ja kun tämä ei pystynyt kelvolliseen toimittamiseen edes yli kymmenen vuoden härkämarkkinassa niin mielestäni kannattaa jättää tämä arpa väliin ja katsoa sijoituskohteita ihan muualta.

Edit: Pahoittelut Matille näin töykeästä vastauksesta ensimmäiseen viestiisi. Nostan käden ylös virheen merkiksi (4/5) ![]()

![]()

Omassa salkussa Glaston oli viime vuoden parhaita suorittajia ![]()

Mielestäni firma on mielenkiintoisessa vaiheessa, jossa uusia diilejä tulee ulos tasaisin väliajoin ja kasvun lisäksi myös kannattavuudessa voidaan petrata. Myös Kiinan avautuminen ja tuotannon kasvu pitäisi sataa Glastonin laariin.

Istun siis kyydissä ihan turvallisin mielin. Toki isompi taantuma/lama ja diilien perumiset voi helposti puolittaa kurssin, mutta toisaalta asioiden osuessa hyvin lankulle on parin vuoden sisään jopa triplaus mahdollista. Odotellessa kumpi toteutuu, keräillään noita 3-4%:n osinkoja talteen ja annetaan firman suorittaa.

Teknisessä mielessä ollaan muuten jo daily uptrendissä, ja weekly uptrendiin päästäisiin ylittämällä 0.95 €.

It will nevö happen?

Mulla on seitsemäs vuosi menossa ja siihen on mahtunut käänteiset splitit, merkintäoikeusannit ja älylasitoiveiden hautaaminen. Positiivisella puolella muistuu mieleeni tämä Bystronic glass -yritysosto (2019), joka on ilmeisesti ollut aika onnistunut hankinta kokonaisuutena?

Onhan tässä tosiaan tuo Kiina-ilmiö, joka voisi vörkkiessään antaa mukavasti lisäbuustia ja nythän kaukaa viisaasti rekrytoivat Kaisa Lahden, jonka kokemukselle ja osaamiselle kv lainsäädäntöä on varmasti käyttöä nyt kun Kiinan osuus kasvaa tulevina vuosina. On nimittäin kiinalainen juttu. ![]()

Edit: Mikäli meno ei parane niin seitsemän laihaa vuotta jää käteen.

Sitkeämmille toivottavasti seuraavat seitsemän ovat lihavia ![]()

![]()

![]()

Omistajalistauksesta pari huomiota:

Ainoa isompi luovuttaja sadan listalla oli ex-toimari Metsänen, joka laittoi lihoiksi about 150K (jäljellä vielä about 500K). Hallintarekkari myi vajaat 22K.

Ulkomaalaisomistus kasvoi vajaa 8K (Yht: 27.36%).

Glaston ylitti @Erkki_Vesola ennusteet mutta alkanut vuosi ei ilmeisesti ole lähtenyt liikkeelle toivotulla tavalla, pääomapalautuksen nosto (0,04 vs 0,03) lohduttaa allekirjoittanutta. Jäämme odottamaan Erkin kommentteja ja toimarin haastattelua.

Ohessa KL:n artikkeli tilinpäätöksestä (vapaasti luettavissa):

Glastonin tulos kohosi | Kauppalehti

Edit: Lyhyt ote artikkelista ![]()

»”Tällä hetkellä markkinoilla on epävarmuutta, ja asiakkaidemme päätöksentekoon vaikuttaa sekä positiivisia että negatiivisia tekijöitä. Vuosi on alkanut hyvin, ja uskomme markkina-aktiivisuuden jatkuvan hyvällä tasolla vuonna 2023”, Dahlblom sanoo.

Vuonna 2023 Glaston arvioi yleisen markkina-aktiivisuuden pysyvän hyvällä tasolla alueellisista eroista huolimatta. Vaikka megatrendit tukevat energiatehokkaiden ikkunoiden käyttöä, arkkitehtuurimarkkinoiden hidastuminen voi vaikuttaa kysyntään Euroopassa. Amerikoissa Glaston odottaa kysynnän pysyvän vahvana, kun taas Kiinassa arkkitehtuurimarkkinoiden näkymät ovat epävarmat.«

2nd Edit: Erkin viimeaikaiset tavoitehinnat (ulkomuistista): 1,4–>1,2–>1,1–>x,x

On tämä kyllä niin surullinen yritys, että nyt on herne kyllä aika syvällä nenässä ja tässä joutunee syömään sanansa jahka huomenna tulee tuore tavoitehinnan päivitys ja ilmeisesti suosituksen laskukin, jää nähtäväksi. Artisti maksaa. ![]()

Tilaukset petti, Ekin mielestä kurssissa painetta alaspäin.

Myös Ekin kynästä:

Uusia tilauksia ei siis tullut ihan ennakoitua määrää (Q4 aikana), mutta toisaalta tilauskanta on edelleen roimasti viime vuotta isompi ja sekä liikevaihto että EBITA yllätti positiivisesti. Eli myynti ei saanut uusia voittoja, mutta operatiivisesti homma rullaa oikeinkin hyvin - korkeista energiahinnoista huolimatta. Toisaalta myynti onnistui, jos katsotaan koko vuotta 2022, joten antaisin heille vielä mahdollisuuden tässä H1/23 aikana näyttää kyntensä.

Mukavaa että luvut (varsinkin kannattavuus) olivat hyvät. Q4 taisi olla vielä synkistelyn aikaa ja mitä viimeaikaista uutisointia seurannut, niin Q1 ollaan taas positiivisimmisissa merkeissä laaja-alaisemmin, niin josko Glastoninkin myynti vetäisi taas vähän paremmin.

Tämän tuotto-odotus on ollut houkutteleva / erittäin houkutteleva jo ties kuinka pitkään, tämä on vara-SSH. Hetkeksi voi nousta kovinkin mutta palaa aina kiltisti alle euron (0,7-0,9ish). ![]()

Edit: laitetaan vielä että Erkin tavoitehintaan on 17%:n nousuvara eilisen päätöskurssilla (1,15 vs 0,98).

Edellinen hallituksen puheenjohtaja, Teuvo Salminen, pani paremmaksi kuin Metsänen.

Evli Small Cap ja hän olivat sijoittajina GLASTON’issa. Kummatkaan eivät ole enää.

Salminen edelleen EVLIn hallituksen jäsen.

Tämäkin sarjapettäjä on tuottanut niin monta pettymystä, että markkinat eivät meinaa uskoa yhtiön kykenevän Ekin ennustusten mukaiseen kannattavaan kasvuun. Onhan se selvää, että yhtiön arvostus on varsin edullinen ja mikäli ennusteisiin päästään niin jopa halpa, mutta tulee varmasti viemään paljon aikaa ennen kuin sijoittajat ovat valmiita taas luottamaan yhtiön kykyyn luoda omistaja-arvoa. Tuotto-odotus on ainakin kunnossa, mikäli luottaa Glastonin kykyyn suorittaa nykyisellä tavalla ![]()