Pieni tilaus Kiinaan arvo noin 5 miljoonaa.

12 tykkäystä

Omistajien muutokset olivat pieniä syyskuun aikana. Suurimmat omistajat ovat lisänneet.

Sektoreittain yritykset ja ulkomaalaiset omistajat vähensivät omistusta ja kotitaloudet ostivat.

5 tykkäystä

Glastonille kolmen miljoonan euron tilaukset Kiinasta

18.10.2022 13.22 • Arvopaperi •

Kopioi linkki leikepöydälle

Lasinjalostuksessa tarvittavia laitteita valmistava Glaston on saanut kiinalaiselta asiakkaalta neljä tilausta ajoneuvoteollisuuden esikäsittelyyn käytettävistä tuotantolinjoista. Tilausten arvo on yhteensä lähes kolme miljoonaa euroa, ja ne on kirjattu Glastonin kolmannen ja neljännen vuosineljänneksen tilauskantaan. Linjat on määrä toimittaa vuoden 2023 alkupuoliskolla. Yhtiön mukaan myytyjä laitteita käytetään ajoneuvolasien, kuten tuulilasien, sivu- ja takalasien sekä yhä suuremmassa määrin kattoikkunoiden leikkaukseen, hiontaan ja joissain tapauksissa myös poraukseen. Glaston kertoi kesällä aloittavansa ajoneuvoteollisuuden lasin esikäsittelylaitteiden tuotannon Kiinan Tianjinissa sijaitsevalla tehtaallaan. Tämän jälkeen toimenpiteet tuotannon aloittamiseksi ovat yhtiön mukaan edenneet suunnitellusti. Nyt myydyt laitteet ovat ensimmäiset, jotka toimitetaan Tianjinin tehtaalta vuonna 2023. Yhtiö haluaa kasvattaa tuotantoaan Kiinassa, jotta se voisi palvella Kiinassa tapahtuvaa autoteollisuutta paikallisella konetuotannolla. ”Tavoitteenamme on tarjota paikalliseen tarpeeseen sovitettuja tuotteita sekä olla lähellä asiakkaita Kiinassa. Nämä tilaukset osoittavat strategisen aloitteemme toimivuuden ja sen, että asiakkaat suhtautuvat paikallisesti valmistettuihin koneisiin myönteisesti”, sanoo Glastonin toimitusjohtaja Anders Dahlblom tiedotteessa. Tianjinin lisäksi Glastonilla on tehtaat myös Sveitsissä ja Tampereella.

12 tykkäystä

Tässä on Salkunrakentajan juttu Glastonista, tässä on asiaa tuosta tuoreesta tilauksesta sekä yleisestikin Glastonista. ![]()

“Glastonin liikevaihto kasvoi huhti-kesäkuussa 24 prosenttia vertailukaudesta ja oli yhteensä 53,5 miljoonaa euroa, mikä johtui pääosin edeltävien neljännesten hyvästä tilauskertymästä. Vertailukelpoinen EBITA parani ja nousi 3,5 miljoonaan euroon edellisvuoden 2,4 miljoonasta eurosta EBITA-marginaalin ollessa 6,6 prosenttia.”

“Inderes antaa Glastonille ostosuosituksen 1,2 euron tavoitehinnalla, mikä ylittää nykyisen 0,9 euron tavoitehinnan selvästi.”

9 tykkäystä

Alla on Ekin ennakkokommentit torstaista Q3-rapsaa varten. ![]()

Kysyntätilanne on jatkunut melko hyvänä vaikkakin epäyhtenäisenä ja julkistettujen tilausten perusteella tilauskertymä on ollut komea. Myös tehtaiden käyttöasteet ovat olleet hyviä, mutta komponenttipula on vaivannut edelleen. Uskomme yhtiön joko toistavan tai tarkentavan 2022-ohjeistustaan, joka ei ole kovin vaativa. Osakkeen arvostuskertoimet ovat edelleen matalia. Suosituksemme osakkeelle ennen raporttia on osta 1,20 euron tavoitehinnalla.

8 tykkäystä

6 tykkäystä

Olinkin aiemmin miettinyt, miksi Glastonia kohti ollaan pessimistisiä. Tämä ketju on kyllä hyödyllinen, kun selaamalla taaksepäin sama kaava toistuu. Vaikuttaa siltä, että menee hyvin, kunnes ei menekään. Riskit yrityksen ydinliiketoimintaan liittyen ovat suurempia kuin itse odotin.

3 tykkäystä

Tässä on Ekin tekemä yhtiöraportti. ![]()

Eki ei taida levätä koskaan. ![]()

Glastonin Q3-raportti oli pettymys keskeisten numeroiden jäädessä vähintään lievästi odotuksistamme. Olemme leikanneet hieman 2022-2024:n EBITA-marginaaliennusteitamme odottaessamme komponenttihaasteiden jatkuvan edelleen.

https://www.inderes.fi/fi/ongelmat-nayttavat-valiaikaisilta

Sitten on vielä kommentti Glastonin tuloksesta, joka on kaikkien luettavissa.

Eki myös haastatteli toimitusjohtaja Anders Dahlblomia. ![]()

Aiheet:

00:00 Aloitus

00:25 Q3-tilauskertymä

01:50 Tilauskertymän marginaali

02:48 Komponenttipula

05:17 Q3-kannattavuus

07:17 Tuotekehitys

08:01 Komponenttien hinnat ja hinnankorotukset

09:32 Kiinan operatiivinen toiminta

11:48 GlastonAir

13:25 Energiakriisin vaikutukset

15:10 Ohjeistus ja näkymät

17:17 Riskit tavoitteiden saavuttamisessa

5 tykkäystä

Reinikkala tankkaamassa

Vuoden alusta Veli-Matti on hankkinut Glastonin osakkeita n. 150k € edestä. Vastaa kahden vuoden Fortumin hallituksen puheenjohtajan palkkioita. Luottoa löytyy?

4 tykkäystä

Laitan vielä tänne tämän Ekin perjantaisen kommentin Glastonista.

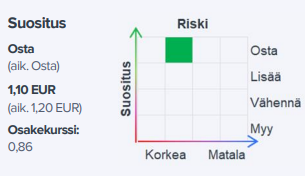

“Glastonin osake on yhä houkuttelevasti hinnoiteltu ja tarjoaa hyvän potentiaalin kärsivälliselle sijoittajalle. Säilytämme osta-suosituksen, mutta leikkaamme tavoitehintaa 1,10 (aik. 1,20) euroon huomioidaksemme alentuneet ennusteemme.”

“Glastonin osakkeen kokonaistuotto-odotus on sekä P/E- että EV/EBITDA-kertoimen pohjalta laskettuna yli 20 %, mikä ylittää merkittävästi noin 12 %:n tuottovaatimuksemme. Tämän vuoksi osakkeen riskikorjattu tuotto-odotus on erittäin houkutteleva. Osakkeen vuoden 2023 P/E- ja EV/EBIT-kertoimet ovat 26-30 % verrokkiryhmän mediaanin alapuolella. Kerroinpohjainen diskontto ylittää siten selvästi 10 %:n tason, jota olemme Glastonin tapauksessa pitäneet soveltuvana. DCF-malli antaa osakkeen nousupotentiaaliksi yli 50 %. Sijoittajan tulee kuitenkin huomioida etenkin mallin ikuisuusolettamiin sisältyvä riski.”

5 tykkäystä

Glastonin Anders Dahlblom kertoi firmastaan sijoituskohteena. ![]()

![]()

6 tykkäystä

@Erkki_Vesola on tehnyt Glastonista uuden laajan raportin. Laajat raportit ovat kaikkien luettavissa, joten siitä vaan lukemaan:

Glastonin kohdemarkkinoiden kasvuajurit ovat edelleen vahvoja ja yhtiöllä on myös hyvät mahdollisuudet markkinaosuutensa kasvattamiseen valikoiduilla alueilla ja segmenteissä.

9 tykkäystä

Tässä on Ekin aamarikommentti Glastonista. ![]()

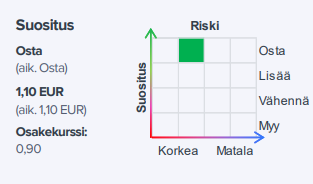

Uudistamme Glastonin osakkeen osta-suosituksen entisellä 1,10 euron tavoitehinnalla. Yhtiön kohdemarkkinoiden kasvuajurit ovat edelleen vahvoja ja Glastonilla on myös hyvät mahdollisuudet markkinaosuutensa kasvattamiseen valikoiduilla alueilla ja segmenteissä. Ennustamamme volyymikasvu merkitsee myös nopeaa tuloskasvua vuosina 2023-2025. Osakkeen arvostus on kaikilla käyttämillämme mittareilla yhä hyvin houkutteleva. Yhtiöstä julkaistu laaja raportti on luettavissa täältä.

6 tykkäystä

Haastelin Ekiä Glastonista. En ihan jakanut samaa optimismia mutta siitähän saa vain mielenkiintoisemman haastattelun. D:

10 tykkäystä

Glaston ei näytä herättävän pahemmin täällä keskustelua? Itse olen viime aikoina alkanut tätä lisäilemään, koska yhtiön tulosnäkymät melko hyvät (ja mahdollinen kasvu) ja kurssi ei juuri ole reagoinut mielestäni viimeisimpään osariin. Hallituksen puheenjohtajakin tätä on tankkaillut loppuvuodesta.

5 tykkäystä

Ei mikään ihme kun vuodesta toiseen huonoa suorittamista eikä kurssilla ole kuin yksi suunta: Alas. Tätä omistavat vain kaltaiseni hönöt, joten jos haluat pitää kiinni paremmista tuotoista niin kannattaa harkita vielä toisen kerran, ennen kuin alat tätä enemmän lisäilemään. Taantumaa pukkaa ja kun tämä ei pystynyt kelvolliseen toimittamiseen edes yli kymmenen vuoden härkämarkkinassa niin mielestäni kannattaa jättää tämä arpa väliin ja katsoa sijoituskohteita ihan muualta.

Edit: Pahoittelut Matille näin töykeästä vastauksesta ensimmäiseen viestiisi. Nostan käden ylös virheen merkiksi (4/5) ![]()

![]()

3 tykkäystä

Omassa salkussa Glaston oli viime vuoden parhaita suorittajia ![]()

Mielestäni firma on mielenkiintoisessa vaiheessa, jossa uusia diilejä tulee ulos tasaisin väliajoin ja kasvun lisäksi myös kannattavuudessa voidaan petrata. Myös Kiinan avautuminen ja tuotannon kasvu pitäisi sataa Glastonin laariin.

Istun siis kyydissä ihan turvallisin mielin. Toki isompi taantuma/lama ja diilien perumiset voi helposti puolittaa kurssin, mutta toisaalta asioiden osuessa hyvin lankulle on parin vuoden sisään jopa triplaus mahdollista. Odotellessa kumpi toteutuu, keräillään noita 3-4%:n osinkoja talteen ja annetaan firman suorittaa.

Teknisessä mielessä ollaan muuten jo daily uptrendissä, ja weekly uptrendiin päästäisiin ylittämällä 0.95 €.

6 tykkäystä

It will nevö happen?

Mulla on seitsemäs vuosi menossa ja siihen on mahtunut käänteiset splitit, merkintäoikeusannit ja älylasitoiveiden hautaaminen. Positiivisella puolella muistuu mieleeni tämä Bystronic glass -yritysosto (2019), joka on ilmeisesti ollut aika onnistunut hankinta kokonaisuutena?

Onhan tässä tosiaan tuo Kiina-ilmiö, joka voisi vörkkiessään antaa mukavasti lisäbuustia ja nythän kaukaa viisaasti rekrytoivat Kaisa Lahden, jonka kokemukselle ja osaamiselle kv lainsäädäntöä on varmasti käyttöä nyt kun Kiinan osuus kasvaa tulevina vuosina. On nimittäin kiinalainen juttu. ![]()

Edit: Mikäli meno ei parane niin seitsemän laihaa vuotta jää käteen.

Sitkeämmille toivottavasti seuraavat seitsemän ovat lihavia ![]()

![]()

![]()

8 tykkäystä

Omistajalistauksesta pari huomiota:

Ainoa isompi luovuttaja sadan listalla oli ex-toimari Metsänen, joka laittoi lihoiksi about 150K (jäljellä vielä about 500K). Hallintarekkari myi vajaat 22K.

Ulkomaalaisomistus kasvoi vajaa 8K (Yht: 27.36%).

7 tykkäystä

Glaston ylitti @Erkki_Vesola ennusteet mutta alkanut vuosi ei ilmeisesti ole lähtenyt liikkeelle toivotulla tavalla, pääomapalautuksen nosto (0,04 vs 0,03) lohduttaa allekirjoittanutta. Jäämme odottamaan Erkin kommentteja ja toimarin haastattelua.

Ohessa KL:n artikkeli tilinpäätöksestä (vapaasti luettavissa):

Glastonin tulos kohosi | Kauppalehti

Edit: Lyhyt ote artikkelista ![]()

»”Tällä hetkellä markkinoilla on epävarmuutta, ja asiakkaidemme päätöksentekoon vaikuttaa sekä positiivisia että negatiivisia tekijöitä. Vuosi on alkanut hyvin, ja uskomme markkina-aktiivisuuden jatkuvan hyvällä tasolla vuonna 2023”, Dahlblom sanoo.

Vuonna 2023 Glaston arvioi yleisen markkina-aktiivisuuden pysyvän hyvällä tasolla alueellisista eroista huolimatta. Vaikka megatrendit tukevat energiatehokkaiden ikkunoiden käyttöä, arkkitehtuurimarkkinoiden hidastuminen voi vaikuttaa kysyntään Euroopassa. Amerikoissa Glaston odottaa kysynnän pysyvän vahvana, kun taas Kiinassa arkkitehtuurimarkkinoiden näkymät ovat epävarmat.«

2nd Edit: Erkin viimeaikaiset tavoitehinnat (ulkomuistista): 1,4–>1,2–>1,1–>x,x

On tämä kyllä niin surullinen yritys, että nyt on herne kyllä aika syvällä nenässä ja tässä joutunee syömään sanansa jahka huomenna tulee tuore tavoitehinnan päivitys ja ilmeisesti suosituksen laskukin, jää nähtäväksi. Artisti maksaa. ![]()

12 tykkäystä