Tein pikaisen tulitikkuaskilaskelman siitä, mitä 20 %:n hintojen pudotus julkisella sektorilla voisi tarkoittaa Goforen kannalta. Tämä skenaario olisi jo hyvin pessimistinen pidemmällä aikavälillä, mutta mielestäni ihan pohtimisen arvoinen bear-skenaariona, kun ottaa huomioon viime vuoden erittäin tiukan hintakilpailun ja julkisen talouden säästötarpeet.

Laskelmassa käytetyt oletukset ovat hyvin karkeita oletuksia, joten ottakaa suolan kanssa.

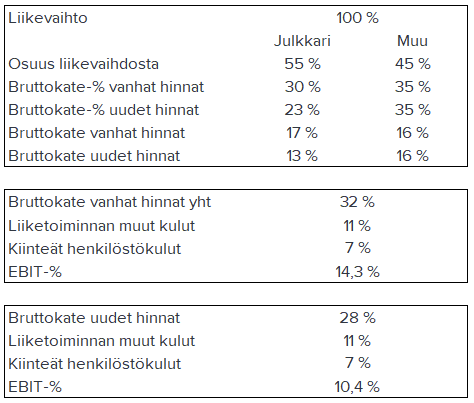

Oletan, että työvoimakustannukset joustaisivat jonkin verran ja 20 %:n hintojen lasku realisoituisi noin 7 %-yksikön bruttokatteen pudotuksena.

Tässä suttuisessa laskelmassa taas oletan, että liiketoiminnan muut kulut on 11 %:ssa ja kiinteät hallinnon henkilöstökulut 7 % liikevaihdosta. Tämän laskelman kautta päädyttäisiin, “vanhoilla” julkkarin hinnoilla noin 14 %:n liikevoittomarginaaliin. Tämä on mielestäni ihan hyvä oletus yhtiön normalisoidusta kannattavuustasosta. Vuoden 2023 ennusteemme on 13,3 %, mikä on prosenttiyksikön matalampi, mikä taas on ihan perusteltua parannusvaraa huomioiden tämän vuoden vaikea markkinaympäristö.

Bruttokate putoaisi näillä oletuksilla noin 4 %-yksikköä, mikä valuu suoraan liikevoittomarginaaliin. Oletuksena muun liikevaihdon kannattavuuden pysyminen ennallaan.

Mitä tämä tarkottaisi arvostuksen kannalta?

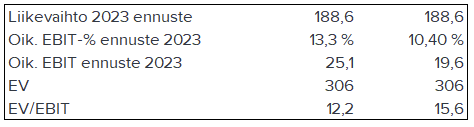

Vuoden 2023 liikevaihtotasolla ja oletuksella nollakasvusta oik. EV/EBIT nousisi 15,6x tasolle nykyisestä noin 12x:stä. Ottaen huomioon, että tämä olisi käytännössä syklin toteutunut pohjatulos, olisi tässäkin skenaariossa arvostus mielestäni edelleen siedettävä yhtiön laatu ja historiallinen track-record huomioiden.

Huom. tässä hyvä huomioida, että tämä ei ole täysin realistinen skenaario lyhyellä aikavälillä. Liikevaihtokin ottaisi todennäköisesti osumaa, jos hinnat laskisi noin paljon. Toisaalta ämä skenaario tapahtuisi myös todellisuudessa pidemmällä aikavälillä sopimuskannan uusiutumisen kautta eikä kertarysäyksenä, kun otetaan huomioon, että suuri osa julkkarin sopimuksista on monivuotisia Tärkein muuttuja tässä on kuitenkin bruttokatte-%:n lasku, jota tämä esimerkki havainnollistaa. 7 %-yksikön lasku olisi myös jo dramaattinen lasku, eikä hyvin todennäköisesti kestävä taso myöskään ostajan kannalta.

Lisätään vielä disclaimer, että @Joni_Gronqvist on Inderesin Gofore-analyytikko ja nämä on vain omia pohdintojani omistajan näkökulmasta. Yhtiö on noussut omassa salkussani isoimmaksi omistuksekseni tällä hetkellä