Mutta koko vuoden ennuste ei osunut, Inderes 188.7, toteutunut 189.2 ![]()

19 tykkäystä

Jos palstalaisilla tulee kysymyksiä liittyen tilinpäätöstiedotteessa kerrottuihin asioihin, voin yrittää niihin vastailla jossain vaiheessa myöhemmin tänään tällä palstalla. Muistakaa myös striimi kello 13 johon Emmi laittoi linkin tuossa ylempänä.

36 tykkäystä

Kauppalehden näkemys tuloksesta, parissa minuutissa luettava juttu. Ei toki mitään yllättävää, jos on lukenut Inderesin ja Goforen materiaalit. Ei muuria. ![]()

Goforen oikaistu ebita-tulos oli loka-joulukuussa 8,3 miljoonaa euroa, kun vertailukaudella sitä kertyi 7,6 miljoonaa euroa. Inderes ennakoi luvuksi 6,7 miljoonaa euroa.

22 tykkäystä

Hei Timur, kertomanne mukaan yritysjärjestelyjä tutkitaan aktiivisesti sekä Suomessa, että Saksa/DACH markkinalla. Miltä tilanne näyttää ostajan näkökulmasta? Onko digitaalisen kehityksen kysynnän hetkellinen yskähdys laskenut arvostustasoja?

Saksan julkisen sektorin markkina on kiinnostava kohde, mutta vaatii oletettavasti rutkasti työtä. Millä aseilla Gofore pyrkii avaamaan tätä markkinaa? Millaisia pelureita on vastassa tässä markkinassa?

7 tykkäystä

Kasvanut korkotaso ja epäselkeä markkinatilanne tekee kyllä monista ostajista varovaisia niin kotimaassa kuin Saksassakin. Vastaavasti yrityksiänsä myyvät tahot usein haikailevat parin vuoden takaisia arvostustasoja, ja niinpä kauppoja syntyy vähemmän kuin aiemmin. Oma käsitykseni on, että toteutuneiden kauppojen arvostustasoissa on melko isoa heittelyä.

Määrätietoisesti mutta varovasti yritämme edetä yritysostojen kanssa. Jatkuvasti töitä tehdään asian parissa.

Meillä on joitakin hyviä julkisen sektorin asiakkuuksia Saksassa. Keinot kasvamiselle ovat tutut kotimaastakin, eli toisaalta kasvatamme omaa kyvykkyyttämme (palvelukyvykkyys, asiakasymmärrys, hankintaprosessiosaaminen) ja toisaalta pyrimme tekemään sellaisia yritysostoja, jotka tukevat tässä tavoitteessa. Pelurit taitavat vaihdella hallinnonaloittain sekä osavaltioittain.

45 tykkäystä

@Joni_Gronqvist on antanut kommenttinsa Goforen Q4-tuloksesta. ![]()

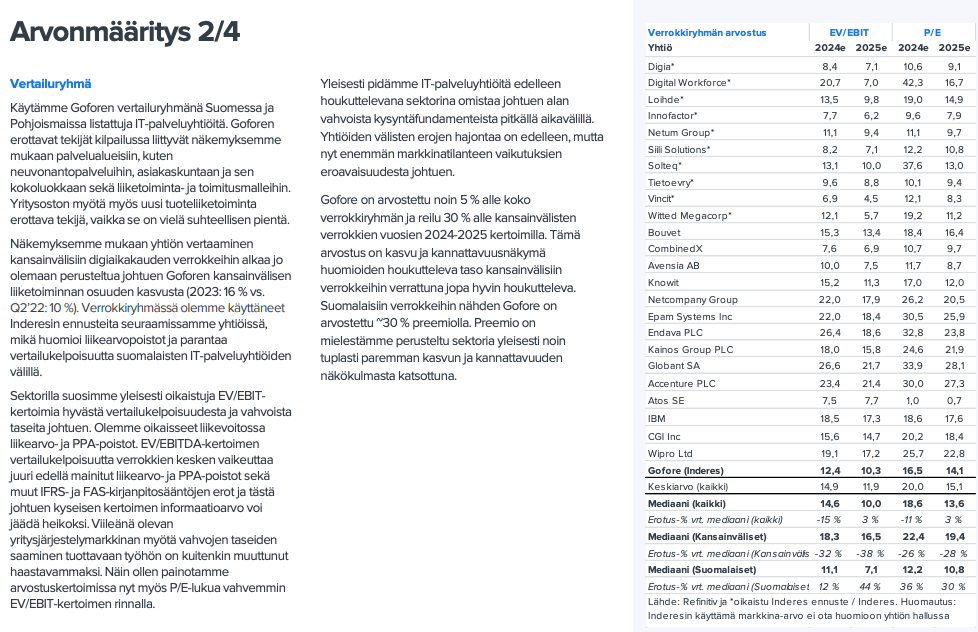

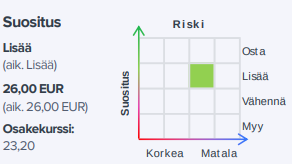

Toistamme Goforen lisää-suosituksen ja 26,0 euron tavoitehinnan. Goforen liikevaihdon kasvu hidastui odotetusti orgaanisesti Q4:llä, mutta kannattavuus ylitti heittämällä odotuksemme. Kokonaisuudessaan Goforen vahva suoritus haastavana vuotena osoittaa yhtiön sopeutuvan nopeasti muutoksiin ja olevan mestari hallitsemaan kriittisiä laskutusasteita ja kannattavuutta. Odotamme yhtiön jatkavan sektoria vahvempaa ja kannattavampaa kasvua myös tulevina vuosina, vaikka heikko taloussykli hieman hidastaa kehitystä. Osakkeen arvostuskuva (2024e EV/EBIT oik. 12x ja tuotto-odotus ~20 %) on houkutteleva.

29 tykkäystä

Osakkeen arvostus on vuoden 2024 EV/EBITA- ja P/E-kertoimilla 12x ja 17x, mikä on lähes 15 % alle koko verrokkiryhmän ja näkemyksemme mukaan houkutteleva.

@Joni_Gronqvist miten saat vuoden 2024 kertoimet 15 % alle verrokkiryhmän, kun nopeasti katsottuna koko IT-palvelusektori ainakin Helsingin pörssissä on arvostettu 2024 ennusteissa heittämälle alle Goforen kertoimien. EV/EBITA-kerrointa tosin ei ole osaketyökalun kautta saatavilla, mutta P/E-kertoimet verrokeilla on 10,1 - 12,1 luokkaa.

Eiköhän tässä ole vertailtu kasvu-ja kannattavuudeltaan samanlaisia kilpailijoita, joita ei Helsingin listoilta löydy

Voi olla, että vertaillaan muihin kuin Helsingin listoilta löytyviin. Siksi kysyinkin. ![]()

EDIT:

1 tykkäys

Eiköhän tässä ole vertailtu kasvu-ja kannattavuudeltaan samanlaisia kilpailijoita, joita ei Helsingin listoilta löydy

1 tykkäys

Tässä olisi vielä teille Jonin tekemä tuore yhtiöraportti. ![]()

![]()

Goforen liikevaihdon kasvu hidastui odotetusti orgaanisesti Q4:llä, mutta kannattavuus ylitti heittämällä odotuksemme. Kokonaisuudessaan Goforen vahva suoritus haastavana vuotena osoittaa yhtiön sopeutuvan nopeasti muutoksiin ja olevan mestari hallitsemaan kriittisiä laskutusasteita ja kannattavuutta. Odotamme yhtiön jatkavan sektoria vahvempaa ja kannattavampaa kasvua myös tulevina vuosina, vaikka heikko taloussykli hieman hidastaa kehitystä. Osakkeen arvostuskuva (2024e EV/EBIT oik. 12x ja tuotto-odotus ~20 %) on houkutteleva.

Rapsasta lainattua:

Keskipitkällä aikavälillä Gofore näkee kysyntänäkymän edelleen erittäin positiivisena sekä yksityisellä että julkisella sektorilla. Yhtiö arvioi tämänhetkisten/mahdollisten säästöjen luovan investointivelkaa organisaatioille, eikä investointien tarve katoa. Tästä on mielestämme helppo olla samaa mieltä, sillä olisi naivia ajatella digitalisaation trendin pysähtyneen. Koronavuosina nähdäksemme monet toimijat kuitenkin myös todennäköisesti yliinvestoivat digitalisaatiohankkeisiin. Arvioimme digiinvestointien kasvun olevan varovaisia suhteessa näihin vuosiin, mutta kasvutrendin jatkuminen on mielestämme selviö keskipitkällä/pitkällä aikavälillä

17 tykkäystä

Kiitos @Timur_Karki taas vastauksista täällä foorumilla! Itse haluaisin hieman enemmän pureutua tähän Saksan markkinaan, jos pystyisit avaamaan sitä vähän lisää.

Saksan markkina on niin paljon isompi Suomeen verrattuna, että siellä häärii monta kansainvälistä alan jättiläistä, mm. Accenture, IBM, Capgemini, Atos jne. Näillä taloilla on aivan varmasti isommat resurssit ja laajempi palvelukyvykkyys kuin Goforella. Heillä myös kotikenttäetu, kun ovat toimineet Saksassa pitkään ja isoja pitkäaikaisia asiakkuuksia on ehtinyt kertymään. Mitä kilpailuetuja Goforella on lähteä painimaan näiden jättien kanssa? Vai kilpailetteko ollenkaan samoista projekteista? Toisin sanoen, käykö Saksassa käytännössä niin, että nämä isot pelaajat pääsevät ottamaan isommat ja parempikatteiset projektit päältä pois, ja sitten pienemmille toimijoille (mm. Gofore) jää ne pienet projektit jotka eivät kokonsa takia isoja kiinnosta? Toki liian pieni projekti Capgeminille voi olla ihan merkittävä pienemmälle toimijalle. Vai onko Goforella Saksassa jotain kyvykkyyksiä joilla voi oikeasti kilpailla isoja vastaan tietyntyyppisissä projekteissa? Vai onko kakkua vaan yksinkertaisesti niin paljon jaettavaksi että herkkua riittää kaikille?

35 tykkäystä

Kiitos @MolskisPabrai tästä haastavasta kysymyksestä. Pelkään pahoin, että yksiselitteistä vastausta en pysty antamaan.

Suomessakin oli aikoinaan vastaavanlainen tilanne, itse asiassa vielä pahempi. Moni puhui Tiedon ja CGI:n duopolista, mutta muitakin isoja toimijoita oli mukana. Digitaalisen kehityksen nopeutuminen noin 15 vuotta sitten ja julkisen sektorin digikehittämisen strateginen muutos avasi markkinoita myös pienemmille toimijoille. Ja sitä kun on tässä jatkettu jonkunkin aikaa, osa pienemmistä toimijoista huomaavatkin olevansa melko tärkeässä asemassa julkisen sektorin asiakkuuksissansa.

Itse kuvittelen, että tämä muutos hakee vasta muotoansa Saksassa. En usko tilanteen olevan kuvaamasi kaltainen staattinen jaettu markkina, vaan enemmänkin kasvava ja ainakin osin muutosta hakeva.

Sen tiedän, että joillakin kaltaisillamme ja kokoluokaltaan vertailukelpoisilla saksalaisilla yrityksillä on vahva asema omissa julkisen sektorin asiakkuuksissansa ja pystyvät tekemään kasvavaa ja kannattavaa liiketoimintaa.

Toki Suomessakin on hyvin moninainen tuo julkkarimarkkina. Ei täälläkään joka paikassa ole helppoa pienempänä yhtiönä kilpailla ja kyllä noilla isoilla on melko strateginen ja monivuotinen ote asiakkuuksiinsa. Eli töitä täytyy tehdä ja onnistumisten kautta kasvaa markkinassa kuin markkinassa.

55 tykkäystä

Vain osa tiedotetta alempana!

Suoriteperusteinen osakepalkkiojärjestelmä 2024–2026

Suoriteperusteisessa osakepalkkiojärjestelmässä 2024–2026 on yksi kolmen vuoden mittainen ansaintajakso, joka kattaa tilikaudet 2024–2026. Järjestelmässä osallistujalla on mahdollisuus ansaita Goforen osakkeita ansaintakriteerien saavuttamisen perusteella. Järjestelmän mahdolliset palkkiot maksetaan ansaintajakson päättymisen jälkeen.

Ansaintajaksolla 2024–2026 palkkioiden ansainta perustuu seuraaviin ansaintakriteereihin:

Oikaistu liikevoittoprosentti (oikaistu EBITA%) vuosina 2024–2026 (50 %)

Konsernin liikevaihdon kasvu vuosina 2024–2026, mitattuna kumulatiivisesti (50 %)

Ansaintajaksolta 2024–2026 maksettavat palkkiot vastaavat yhteensä enintään noin 57 300 Gofore Oyj:n osakkeen arvoa sisältäen myös rahana maksettavan osuuden. Osakepalkkiojärjestelmän kohderyhmään kuuluu ansaintajaksolla 2024–2026 noin 37 avainhenkilöä, mukaan lukien toimitusjohtaja ja konsernin johtoryhmä.

10 tykkäystä

Tälleen kilpailijan leivistä voi kuitenkin nostaa hattua meille vähän pienemmille toimijoille, että varsinkin julkkaripuolella on selvästi myös saatu enemmän ja enemmän jalansijaa. Joskaan itse en osaa suhteuttaa sitä kasvua siihen, mitä julkkaripuoli periaatteessa kokonaisuudessaan on tai olisi. Ja onko joku Tieto tai CGI menettänyt asemiaan vai onko meille vaan jäänyt enemmän muruja. ![]()

3 tykkäystä

@Emmi_Berlin1 Onko tämä EX-tutkimus tehty Q4 raportin jälkeen? (E: Siis onko kyseessä eri tutkimus kuin q4 rapsassa siteerattu?) Onko noita eNPS-lukuja julkaistu missään?

4 tykkäystä

Kevään EX-kysely on meillä paraikaa käynnissä joten tämä blogipostaus perustuu viime syksyn tuloksiin. Kysely tehdään siis puolivuosittain. Julkaisemme eNPS-luvun yleensä kyselyä seuraavassa taloudellisessa raportoinnissa.

12 tykkäystä

Gofore Oyj:n hallitus päätti 22.2.2024 perustaa lisäosakejärjestelmän 2024 yhtiön toimitusjohtajalle ja konsernin johtoryhmälle. Samana päivänä tiedotettiin hallituksen päättäneen suunnatusta maksullisesta osakeannista, jossa osakkeenomistajien merkintäetuoikeudesta poiketen lisäosakejärjestelmän kohderyhmän merkittäväksi tarjottiin yhteensä enintään 35 243 yhtiön hallussa olevaa osaketta. Merkintäaika päättyi 27.2.2024.

Merkityt osakkeet ovat yhtiön hallussa olevia omia osakkeita, joten yhtiön osakkeiden kokonaismäärä ei muutu. Luovutuksen jälkeen Gofore Oyj:n omistuksessa olevien omien osakkeiden määrä on 68 061 kpl.

6 tykkäystä

”Reaktor on ilmoittanut opetus- ja kulttuuriministeriölle hankintapäätöksen tekemisen jälkeen, että asiantuntijarooliin ’koodaava sovellusarkkitehti’ nimetty henkilö ei ole enää käytettävissä tehtävään johtuen toimittajasta riippumattomista syistä. Reaktor ei myöskään ole kyennyt nimeämään asiantuntijarooliin asiantuntijaa, joka täyttäisi tarjouskilpailussa asetetut asiantuntijarooliin ’koodaava sovellusarkkitehti’ vähimmäisvaatimukset”, kirjoitettiin hankintaa koskevassa oikaisupäätöksessä 22. elokuuta.

Koska Reaktor vetäytyi hankinnasta, voittajaksi nousikin yllättäen Gofore.

Hankinnan ennakoitu laajuus on noin 5500 henkilötyöpäivää. Kun kokonaisarvoksi on ilmoitettu 4,09 miljoonaa euroa, henkilötyöpäivän hinnaksi tulee laskennallisesti noin 740 euroa.

38 tykkäystä

Tervetuloa yhtiökokoukseen 4.4.2024!

16 tykkäystä

Helmikuun liiketoimintakatsaus, olkaa hyvät! ![]()

36 tykkäystä