Hyppää asiakkaan housuihin , vaikka julkku-puolella tietty hankintaprosessi on vähän jäykempi. Jos kumppanilla homma toimii ja on osaavaa porukkaa, niin halvinta ei taatusti valita, referenssit ratkaisee ja työnantajakuvan merkitys rekrytoiteihin on merkittävä.

Off-topic, mutta kun kumppania valitaan tsekataan esim henkilökunnan vaihtuvuus ja glassdoor tyyppisen palvelun kommentit.

Ostan näitä palveluita päätyökseni. Rinnalla harrastan osakesijoittamista fire-mielessä.

Paikkariippumattomuus voi olla hyvä rekrytointivaltti tänä vuonna. Muut tulee perässä. Asiakkaatkin oppineet ostamaan etätyötä. Ennen piti olla “Kampissa” tai “Otaniemessä” asiakkaan tiloissa - ei enää. Kerran kuussa / viikossa riittänee. Maakunnista tekevillä / tarjotuilla osaajilla on kustannusetukin.

Kyllä, ja saattaa joku lähteä maakuntaankin vaikka pienemmällä palkalla. Tai ryhtyä kevytyrittäjäksi usealle toimijalle…

Moni saattaa haaveille myös lämpimästä maasta mutta sitten alkaa tulla verotus, sosiaaliturva, työterveys, vakuutus kysymyksiä eteen.

Osa porukasta ei ymmärrä että keskinkertaisia työntekijöitä on tarjolla pilvin pimein maakunnissa ja maailmalla. Vain huiput valitsevat itse millä palkalla, paljonko ja missä tekevät työnsä.

On-topic: lisätty go forea ja luettu yksi heidän tarjolla ollut työpaikkailmoitus…

Kauppahinta 6,4 m kun CCEAn liikevoitto 1,05 m eli kauppa maksaa itsensä takaisin noin 6 vuodessa. Liikevaihto noin 1/8 osa goforen viime vuoden liikevaihdosta.

Mutulla sanoisin että hinta on ollut ihan ok. Kiva lisäys goforen asiantuntijapalveluihin.

Pidän kauppaa erittäin kiinnostavana ja omistajaarvoa luovana.(olen osakkeenomistaja)

Arvostuskertoimet kaupalle olivat omasta mielestäni nopealla katsauksella hyvät, ja tämän tuloksen ”markkinahinta” tosiaan nousee huomattavasti kun ajatellaan minkälaisella preemiolla Goforen osake myy.

Gofore on luonut kuvan itsestään pääasiassa julkisen puolen toimittajana, mutta CCEA taas on palvellut pääosin suuria yrityksiä. Pääsisiköhän Gofore tätä kautta vihdoin kiinni yritysasiakkaisiin?

Pyörittelin Goforen numeroita excelissä ja itse en ainakaan ole näillä hinnoilla myymässä. Jonin ennusteilla ja lyhellä aikavälillä arvostus ehkä edelleen hieman kireä, mutta 3-5 vuoden päähän katsottuna saa kertoimien säilyessä PE 20 ja EV/EBIT 14 n. 7% vuosituottoa osingot huomioiden. Itselleni tämä ei vielä riittäisi tavallisesti tuottovaatimukseksi, mutta Joni ei voi ennusteissaan ottaa huomioon mahdollisia yritysostoja, joten hänen liikevaihtoennusteensa eivät seuraavalle kolmelle vuodelle täytä tuota Goforen strategian mukaista 20% vuotuista liikevaihdon kasvutavoitetta (10% orgaanista ja 10% epäorgaanista). Esimerkiksi uusinta CCEA yritysostoa ei vielä Jonin ennusteissa ole ja mikäli se tuo odotetusti 6 miljoonaa lisää tämän vuoden liikevaihtoon hypättäisiin Jonin ennusteissa liikevaihdon osalta jo vuoden 2022 tasolle.

Jos uskoo, että Gofore voi kasvaa 20% vuodessa pitkän aikaa, kuten Goforen tavoite on ja marginaalit säilyvät nykytasolla (Goforen tavoite EBITA 15%), voin ainakin itse nähdä maltillisilla PE 20 ja EV/EBIT 14 n. 10-15% vuosituottoa osingot huomioden seuraavien 3-5 vuoden aikana. Sitten voi kanssa miettiä, että mitkä ne hyväksyttävät arvostuskertoimet nykymarkkinassa ovat yritykselle, joka kasvaa 20% vuodessa, EBIT-% on yli 10%, tulosmarginaali n. 10% ja ROE n. 20%.

Lisäksi Goforella on sen verran rahaa kassasa ja kassavirta vahvaa, ettei velkaantuminen tule mielestäni olemaan moneen vuoteen ongelma, vaikka lähitulevaisuudessa käytettäisiinkin vuosittain se 10-20 miljoonaa yritysostoihin.

Ketjussa oli aiemmin hyvää keskustelua arvostutasosta ja Goforen preemiosta verrattuna muuhun sektoriin. Nyt tuo on hieman korjaantunut vuoden alusta Goforen tullessa alaspäin ja joidenkin sektorin muiden yritysten noustessa. Itse omistan sektorilta Siiliä, Goforea ja Vincittiä. Suurin omistus on Siili, jota ostin pitkin viime syksyä, koska mielestäni se oli naurettavan halpa. Näen kuitenkin enneminkin muiden sektorin yritysten arvostustasoissa nousuvaraa kuin Goforessa laskuvaraa. Koko sektori on ollut jo pidempään mielestäni kroonisesti aliarvostettu, joskin tämä aliarvostus on lähtenyt purkautumaan viime vuoden lopulla ja alkuvuodesta. Ja Gofore kuitenkin jonkinnäköisen preemion ansaitsee, sillä se on lähestulkoon jokaisella mittarilla sektorin kärkeä.

Kuten sanoin myymässä en ole, mutta lisäys näillä hinnoilla vaatisi joko oman tuottovaatimuksen laskemista tai luottoa siihen, että Gofore onnistuisi strategiassaan, ja että yrityksiä saadaan napsittua hyvään hintaan. Toisaalta viime vuodet ovat olleet kovaa suorittamista, eikä tuotto-odotus Jonin ennusteillakaan todellakaan huono ole. Paljon lähempänä olen lisäämistä kuin myymistä kuitenkin. Tukea myös antaa se, etten usko sektorin arvostustasojen laskevan hirveästi, pikemminkin nousevan. En myöskään jaksa millään uskoa, että Joni ainakaan laskisi tai edes säilyttäisi tavoitehinnan ennallaan seuraavan raportin yhteydessä. Nyt osakkeen kurssi n. 10% tavoitehinnan yläpuolella.

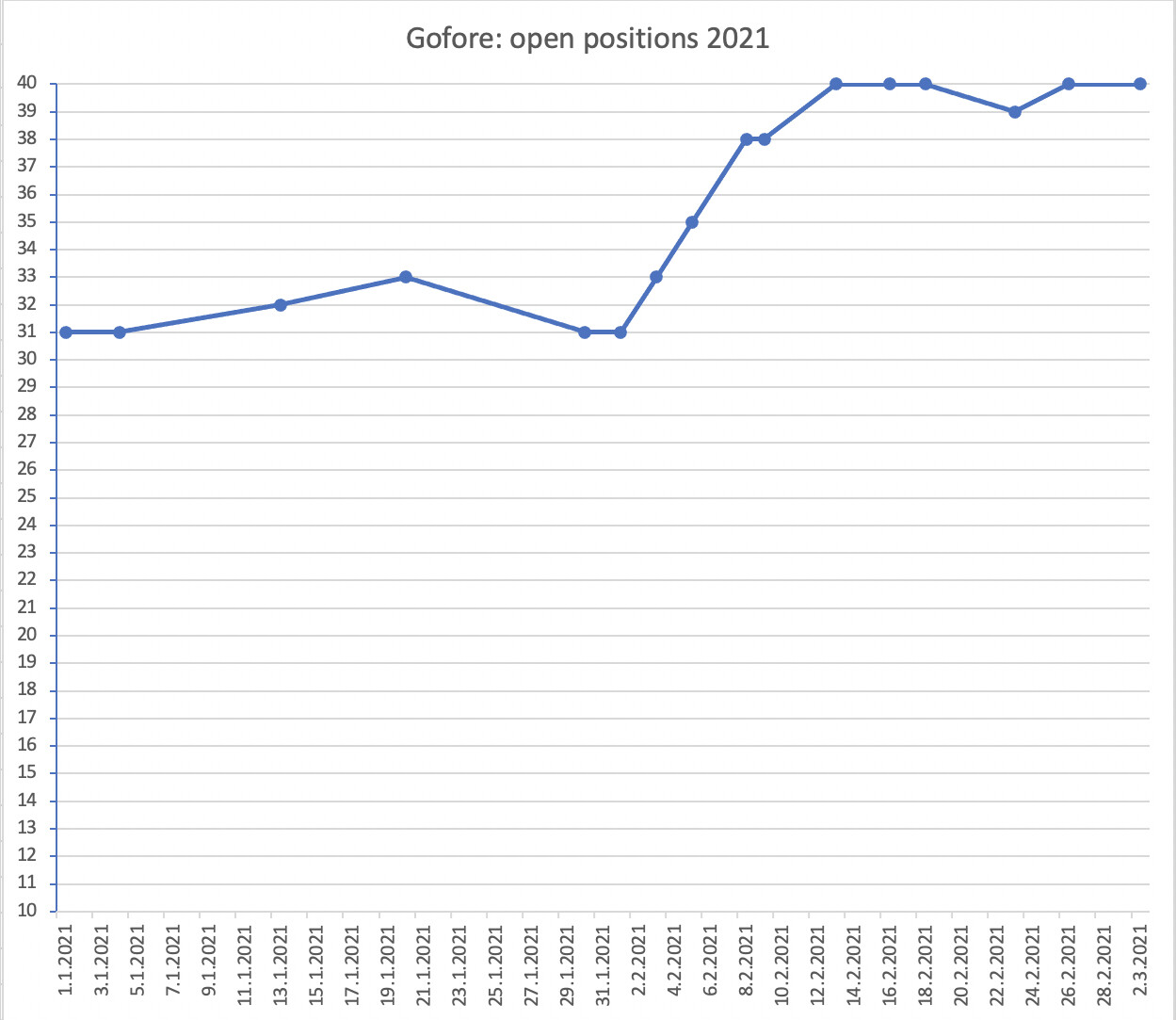

Tulospäivä lähestyy, ja alkupaloiksi tarjoillaan dataa avoimista työpaikoista Ainakin tätä mittaria tuijottamalla kasvua näyttäisi olevan vielä paljon luvassa: syyskuussa avoimia paikkoja oli parisenkymmentä, nyt ollaan keikuttu monta päivää neljänkympin hujakoilla

Alla viime vuoden loppupuolen tilastot, ja tämän vuoden ytd–lukemat. Huom. hieman muuttunut y–akseli.

Gofore jatkoi vahvaa kasvuaan – kannattavuus parani

Tammi-joulukuu 2020 lyhyesti

Liikevaihto kasvoi 21,7 prosenttia ja oli 78,0 (64,1) miljoonaa euroa.

Oikaistu EBITA1 oli 10,8 (7,7) miljoonaa euroa eli 13,8 (12,0) prosenttia liikevaihdosta.

Liiketulos (EBIT) oli 8,8 (6,6) miljoonaa euroa eli 11,2 (10,3) prosenttia liikevaihdosta.

Henkilöstömäärä kasvoi noin 24 prosenttia yhteensä 724 (582) henkilöön.

Digitaaliseen laadunvarmistukseen ja testiautomaatioon erikoistuneen Qentinel Finland Oy:n hankinta syyskuussa 2020.

Heinä-joulukuu 2020 lyhyesti

Liikevaihto kasvoi 32,5 prosenttia ja oli 40,6 (30,6) miljoonaa euroa.

Oikaistu EBITA1 oli 5,1 (2,9) miljoonaa euroa eli 12,7 (9,4) prosenttia liikevaihdosta.

Liiketulos (EBIT) oli 4,3 (2,4) miljoonaa euroa eli 10,5 (7,9) prosenttia liikevaihdosta.

Hallituksen esitys osingoksi

Hallitus esittää varsinaiselle yhtiökokoukselle 2021, että tilikaudelta 1.1.–31.12.2020 maksetaan osinkoa 0,24 (0,20) euroa osakkeelta.

Taloudellinen ohjeistus vuodelle 2021

Gofore arvioi, että tilikauden 2021 liikevaihto kasvaa verrattuna vuoteen 2020, ja että oikaistu EBITA tilikaudella 2021 kasvaa verrattuna vuoteen 2020.

Pitkän aikavälin taloudelliset tavoitteet

Gofore tavoittelee yli 20 prosentin vuotuista liikevaihdon kasvua, josta orgaanisen kasvun osuus on noin puolet. Kannattavuuden osalta Goforen tavoite on 15 prosentin oikaistu EBITA-marginaali.

Juna vaan puksuttaa päättäväisesti eteenpäin. Liiketoiminnan luonnetta katsoen, sanoin tämän jo vuosi sitten mutta tämä yhtiö on koko Hkin pörssin yksi riskittömimmistä (olipa vaikea sana) yhtiöistä omasta mielestäni.

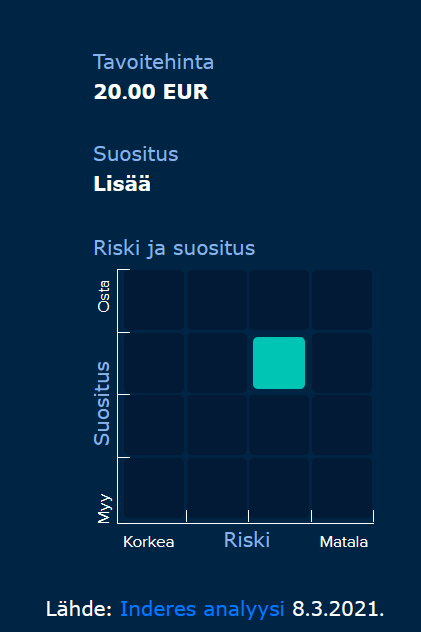

Laitan tämän Evli:n tuoreimman analyysilinkin tänne talteen. Uusi targetti (21,00€) ja 2021 kasvuennusteet hieman Inderesin ennusteiden alapuolella (mm. liikevaihto 100 milj€ vs 102,1 milj€). Mikael Nylundin haastattelu oli vakuuttava kasvun jatkumisen suhteen. Päälistalle siirtyminen tapahtuu maaliskuun aikana.

”Tarkensimme joulukuussa myös suunnitelmiamme siirtyä Nasdaq Helsingin päämarkkinapaikalle, mikä tapahtuu maaliskuun aikana. Siirtyminen lisää näkyvyyttämme ja tunnettuuttamme ja nostaa meidät sekä kotimaassa että kansainvälisesti uuteen viiteryhmään niin asiakkaiden, yhteistyökumppaneiden kuin sijoittajien silmissä.”

Sanoisin, että ei niinkään lyhyessä kuvassa, paitsi mielikuvissa. Päälista lisännee kyllä näkyvyyttä/vaihtoa ajan kanssa ja voi herättää enemmän yleistä kiinnostusta sekä mahdollistaa mm. ulkomaalaisten instikoiden/rahastojen sijoituksia. Todennäköisemmin nousun syyt ovat seurausta pienestä vaihdosta ja jatkuvasta positiivisesta uutisoinnista, liiketoimintastrategian matalariskisyydestä, onnistuneista yrityskaupoista, track recordista, tulevien yrityskauppojen todennäköisyydestä, laajentumismahdollisuuksista Saksassa (ja Suomessa, markkinaosuus 4%), digitalisaation nopeasta lisääntymisestä, Goforen vahvasti viestittämästä positiivisesta sentimentistä, erittäin hyvin ylläpidetystä luottavuudesta, työntekijöiden tyytyväisyydestä, liiketoiminan avoimuudesta, yrityssektorin laajentumismahdollisuuksista nykyisten ja uusien yritysostojen avittamana, julkisen sektorin projektien kestoista ja niiden monipuolisuudesta sekä varmasta kassavirrasta, velattomuudesta jne. Positiivinen lista on melko loputon.

Tulevaisuuden kasvava osinko voi myös olla jollekin sijoituspäätös. Näkisin, että Gofore kasvaa kohti Tiedon kokoluokkaa vuosien saatossa, mutta täysin erillaisella yrityskulttuurilla varustettuna ja paljon ketterämällä strategialla. Edellä mainitut seikat saavat minut holdaamaan osaketta, jos tarinassa ei välissä esiinny isompia säröjä ja niitä on kyllä ollut melko vaikea löytää tähän mennessä. Ainoa huono puoli on korkeahko arvostustaso (lisäysten kannalta), jos katsoo ainoastaan tämän päivän numeroita ja jättää täysin huomioimatta kasvupotentiaalin ja suht todennäköiset vuosittaiset yritysostot. Yhä harvempi on näköjään enää halunnut luopua osakkeesta sen potentiaalin ja riskittömyyden takia. Oman salkun ylivoimaisesti helpoin osake omistaa.