Onko oma liiketoiminta kehittynyt viime aikoina huonosti, kun uusi ohjeistus on alle inderesin ennusteiden?

2 tykkäystä

Eipä tässä ole kesäkuun liikevaihdon ollessa tiedossa hämärän peitossa kuin vain heinäkuusta alkanut lomakausi, joka on aina edellisinäkin vuosina ollut liikevaihdoltaan pientä.

Arvelen itse, että tässä on käytössä vain varovaisuusperiaate edellisten vuosien oppien pohjalta – päästään sitten vielä kertaalleen nostamaan loppuvuonna ohjeistusta.

2 tykkäystä

Minusta on enemmän kuin varovaista ennustaa 28.6-34.6 miljoonan liikevaihtoa H2:lle kun H1 oli 37.1 Prosenteissa ennustavat, että oman liiketoiminnan vaihto laskee 7-23% toisella puoliskolla. H2 on kuitenkin kohta kolmannes mennyt.

2 tykkäystä

Kun kerran suoraan kysytään, niin setä uskaltautuu ulos kafferoomin turvasatamasta: setä ei ole enää Goforen kelkassa. Kun Timur heitti tj-pestin, niin sedälle tuli tunne, että setä heittää Gofore-voitot tilille ja lähtee myös uusille metsästysmaille ![]()

Masse-setä, FA, aikansa kutakin, etenkin näissä kuumissa rahapeleissä ![]()

2 tykkäystä

Toisen vuosipuoliskon liikevaihto on softataloilla yleensä pienempi lomakausista johtuen, kun muut tekijät jätetään huomioimatta.

2 tykkäystä

Asiallinen pointti @Critter. Näkisin silti, että Goforessa ollaan totuttuun tapaan varovaisia mm. uusien kilpailutusten ja asiakkaiden epävarman tilanteen takia. Inderesin aiempi arvio liikevaihdon osalta oli 71,6 milj€. Tiedotteen perusteella Goforen oma arvio olisi ollut 66-72 milj€ ennen yrityskauppaa (tänään päivitetty 70-76milj€ ja yrityskaupan vaikutus 4 milj€). Yritysosto on mielenkiintoinen lisäys, johon pitää tutustua vielä tarkemmin. Olen positiivisin mielin Goforen kyydissä pitkällä aikavälillä ja tasainen kasvu näyttää jatkuvan. Myöhempien aikojen mahdollinen posari olisi negaria kivempi yllätys ja tämä realistiselta vaikuttava ohjeistus antaa siihen mahdollisuuden.

3 tykkäystä

Gofore: melko vakaa, hyvä kassa, kokemusta nyt yrityskaupoista, pikkuisen osinkoa saa matalalla jako prosentilla, kasvaa myös orgaanisesti. Velaton. Korona defensiivinen.

4 tykkäystä

Jokohan osarin yhteydessä kerrotaan päälistalle siirtymisen tarkempi ajankohta?

Samaa mieltä tästä. Gofore on tällainen perushyvä, väritön, hajuton ja mauton(?) softa/konsulttitalo. Kasvaa hiljalleen ja kannattavasti, mutta kasvulta ei odoteta mahdottomia. Toisaalta liiketoiminta ei ole myöskään erityisen skaalautuvaa, kuten ohjelmistoaan palveluna ja siitä lisenssimaksuja perivillä on.

Jos Helsingistä etsii hyvää keskitasoa, niin tämä on sitä.

3 tykkäystä

Mielestäni markkinareaktio oli yllättävän negatiivinen. Ostin hieman lisää ja jään odottelemaan tavoitehintojen nostoja.

6 tykkäystä

Eikös inderesin viime tavoitehinta ollut 9e, ja se oli näemmä 71.5m vaihdolla ja 6.3m tuloksella.

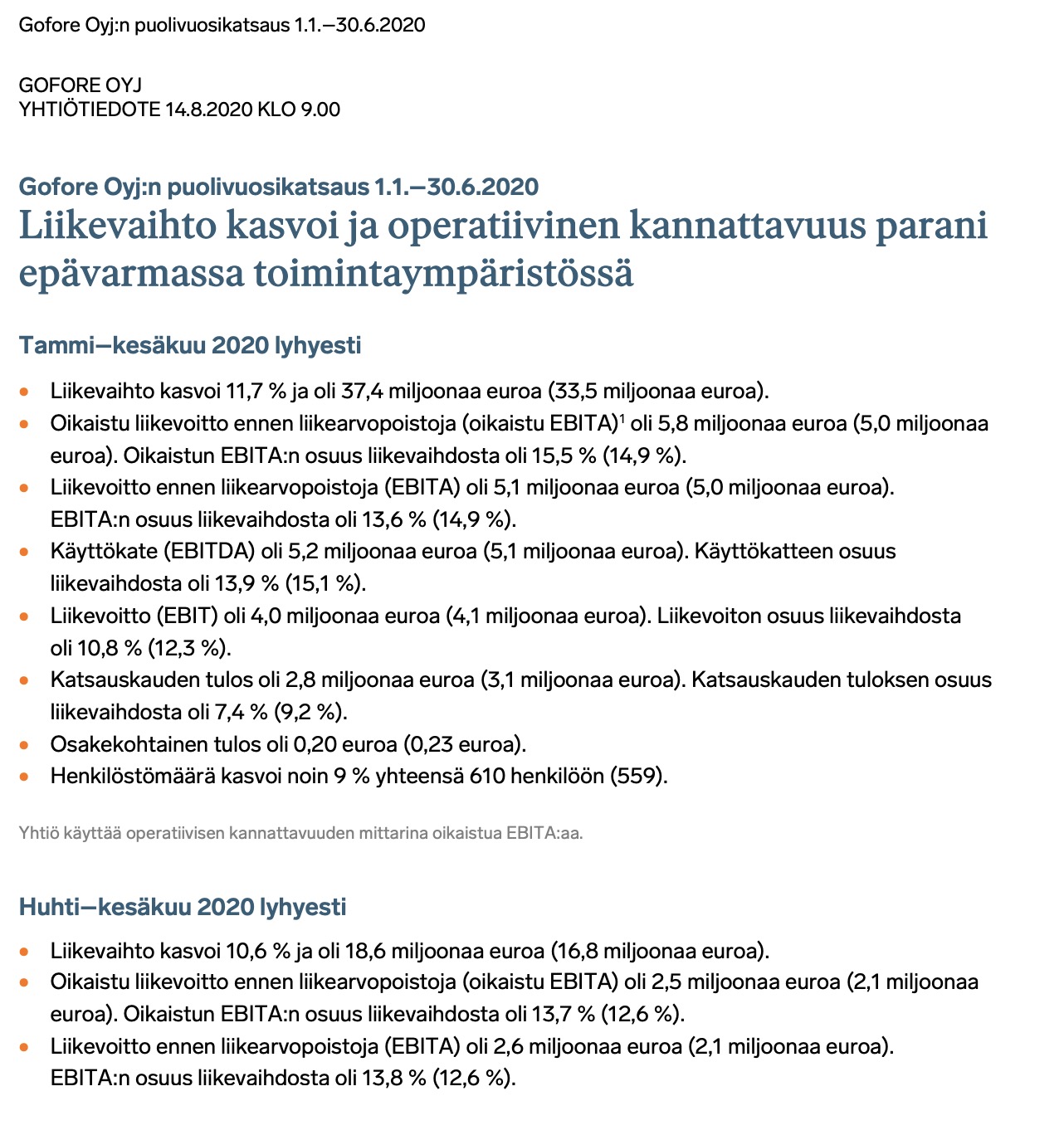

“Gofore arvioi, että tilikauden 2020 liikevaihto on 70–76 miljoonaa euroa (2019: 64,1 miljoonaa euroa), ja että oikaistu liikevoitto ennen liikearvopoistoja (oikaistu EBITA) vuonna 2020 kasvaa verrattuna vuoteen 2019 (8,0 miljoonaa euroa).”

Eikös tässä ole tulossa suositushinnan nosto mahollisesti?

9 tykkäystä

Sain nyt itse silmäiltyä osarin läpi. Tuntuu sinällään hölmöltä, kun luin pohjalle Haevian ja Kamuxin rapsat, jotka nostavat riman aika korkealle ![]() Positiivinen tulos, mutta ei mikään älytön. Tuollaista perusvahvaa suorittamista mielestäni Goforella. H2:lle ei hirveitä osotuksia taida yhtiö itse laskea. Vähän yllätyin itsekin markkinareaktiota.

Positiivinen tulos, mutta ei mikään älytön. Tuollaista perusvahvaa suorittamista mielestäni Goforella. H2:lle ei hirveitä osotuksia taida yhtiö itse laskea. Vähän yllätyin itsekin markkinareaktiota.

5 tykkäystä

Tavoitehintaan odotettu nosto 9e → 10e ja ostosuositus ![]()

15 tykkäystä

2 tykkäystä

Kai otit tähän mukaan yrityskaupan positiivisen vaikutuksen jatkossa (vaikka lisäkauppahinta voi tulla), toki Joni nyt kommentoi jo raportissa. Kassaa on edelleen jäljellä myös. Muistakaa, että Inderesin raportit eivät mallinna yritysostoksia ja Goforella niitä on tasaisesti tullut ja insentiivi tähän saakka ollut tehdä myös lisää. Kassaa ei aina muisteta P/E lukuja tuijotellessa oikein huomioida, tai kuka huomioi ja kuka ei…

Gofore velaton ja kassassa jotain 8 milj. Quentinel hinta tais olla 8,9 milj hinta. ja hyvin kannattava yritys.

5 tykkäystä

Gofore on kasvattanut liikevaihtoaan tasaisen varmasti ja kannattavalla pohjalla viimeiset 15 vuotta. Olen yrittänyt pitkään pähkäillä mikä kasvun voisi katkaista mutta en ole keksinyt, sen sijaan kannattava kasvu voikin katketa jos esim yrityskaupat osoittautuvat huonoiksi. Henkilöstökuluissa on varmasti nousupainetta mutta eiköhän ne saada siirrettyä myyntihintoihin

4 tykkäystä

Kasvu katkeaa kuin kanan lento, jos valtio leikkaa urakalla ja samalla vähentää tai lopettaa digitalisaatiohankinnat. Mielestäni todennäköisyys tälle on tosin häviävän pieni. Organisaatiomallin skaalautuvuuden epäonnistuminen Quentinel kaupan jälkeen lienee suurin riskitekijä tällä hetkellä.

Muistetaan nyt vielä että Gofore aikoo siirtyä 2021 päälistalle, mikä yleensä nostaa hyvien yhtiöiden osaketta reippaasti. Nyt kun viimeisin yrityskauppakaan ei vielä täysimittaisesti näy kurssissa, tarjoutuu empiville sijoittajille mielestäni erinomainen hetki hypätä kelkkaan kyytiin.

5 tykkäystä

Onko goforella pohdittu ääneen päälistalle siirtymistä 2021, ts. onko tälle lähde? Luulin että asiasta ei ole vielä varmuutta mutta hyvä jos ensi vuonna mennään isojen poikien kerhoon ![]()

GOFORE OYJ YHTIÖTIEDOTE 15.11.2019 KLO 9.05

”Goforen hallitus on määrittänyt yhtiölle tavoitteeksi siirtyä Nasdaq Helsinki Oy:n ylläpitämälle päälistalle vuoden 2021 aikana. Yhtiön osake on tällä hetkellä listattu Nasdaq Helsinki Oy:n ylläpitämällä First North Growth Finland -markkinapaikalla. Päälistavalmiuksiin liittyen yhtiö on aloittanut valmistelut muun muassa IFRS-tilinpäätösraportointiin siirtymiseen. ”

6 tykkäystä