Mallisalkun herrat keskustelivat eilen Goforesta ![]()

19 tykkäystä

Marraskuun liiketoimintakatsaus, olkaa hyvät!

48 tykkäystä

Näinkö se Goforekin näyttäisi hiipuvan Suomen taantuvien investointien myötä tasaisemmaksi suorittajaksi, ainakin liikevaihdon osalta loppuvuosi näyttää erilaiselta kuin mihin on totuttu.

Sairaspoissaolot, kasvaneet penkkitunnit ja pienenevät budjetit pitäisi näkyä kannattavuudessa jopa liikevaihtoa suhteellisesti nopeampana laskuna. Kireät kertoimet siihen nähden, joten kurssi saattaa vielä hakea pohjia lähikuukausina.

Wittedin trendi-raportti tosin enteili yllättävän vahvaa julkista sektoria, joka kannattelee varmasti Goforea edelleen verrokkeja enemmän.

17 tykkäystä

Luulisin että julkkarilla on hinnat laskenut koska sinne siirtyy tarjontaa kun yrityspuolen kysyntä on laskenut. Enemmän tarjontaa tarkoittaa että kilpailutuksen voittaja joutuu todennäköisesti tinkimään.

Analyytikon kommentit Goforen marraskuun tulokseen liittyen. ![]()

16 tykkäystä

Analyytikon aamukatsauskommentit. ![]()

11 tykkäystä

Tässä on itse laaja rapsa, tämä rapsa, kuten kaikki laajat rapsat ovat kaikkien luettavissa. ![]()

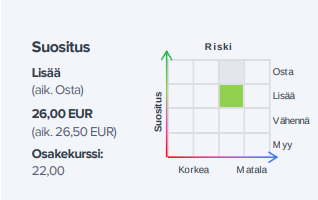

Goforen näytöt kasvaa julkisella sektorilla hyvin kannattavasti ovat kiistattomat, markkinan vastatuulista huolimatta. Yhtiö on viimeisen parin vuoden aikana antanut hyviä näyttöjä kannattavasta vahvasta kasvusta kasvumarkkinoillaan yksityisellä sektorilla ja kansainvälisesti. Odotamme yhtiön jatkavan sektoria vahvempaa ja kannattavampaa kasvua myös tulevina vuosina, vaikka heikko taloussykli hieman hidastaa kehitystä. Osakkeen arvostuskuva (2023 EV/EBIT oik. 13x ja tuotto-odotus >15 %) on houkutteleva.

Tämä sivu on jotenkin todella hyvä - “avaava”.![]() (vielä on luku kesken… ja hyppäsin nämä katsomaan

(vielä on luku kesken… ja hyppäsin nämä katsomaan ![]() )

)

16 tykkäystä

Jonilla ollut kirjoitushetkellä kylmä? ![]()

32 tykkäystä

Viime vuosina asemiaan IT-palvelumarkkinalla vahvistaneella Goforella on vakuuttavat näytöt kannattavasta kasvusta sekä onnistuneista yrityskaupoista. Nyt yhtiö hakee kasvua myös ulkomailta. Analyytikko Joni Grönqvist kommentoi Goforen asemoitumista kilpailukentässä ja pitkän aikavälin kasvunäkymiä.

Aiheet:

00:00 Aloitus

00:15 Liiketoiminta rautalangasta vääntäen

02:28 Kilpailuedut ja asemoituminen IT-palvelumarkkinassa

04:25 Markkinan dynamiikka ja asiakaskenttä

06:30 Yrityskaupat osana kasvustrategiaa ja kansainvälistymistä

08:58 Pitkän aikavälin kasvunäkymät ja taloudelliset tavoitteet

11:43 Millaisia riskejä liittyy kannattavan kasvun jatkumiseen?

13:33 Osakkeen tuotto-odotuksen komponentit

16 tykkäystä

Hyvää alkanutta vuotta palstalaisille! ![]()

Me aloitimme vuoden 2024 nimittämällä DACH-alueen liiketoiminnasta vastaavaksi toimitusjohtajaksi ja konsernin johtoryhmän jäseneksi Marc Fuchsin.

44 tykkäystä

Kiitos postauksesta ja pohdinnoista! Pyrimme itsekin tuomaan lähiajan riskejä ja epävarmuustekijöitä esiin niin tarkasti kuin pystymme niitä ennustamaan eli kannattaa katsastaa aina osavuosikatsausten, puolivuosikatsauksen ja tilinpäätöstiedotteen ko. osio, jonka peilikuva on katsausten markkinanäkymät-osio.

Mainitsemiasi ikäviä yllätyksiä ehkäisemme myös pörssin kattavimmalla ja reaaliaikaisimmalla raportoinnilla eli kuukausikatsauksilla, joista kannattaa myös lukaista TJ:n kommenttiosio.

Seuraamme myös tarkasti julkista keskustelua ja reagoimme siihen niin paljon kuin pystymme joten kiitos kaikille Goforen palstalla(kin) keskusteleville! ![]()

33 tykkäystä

Tällainen tiedote tuli Goforelta eilen. Oliko eilinen kurssireaktio Alokas-efekti vai tämä? ![]()

![]()

Uutena sovittiin, että työehtosopimus ja kasvuun ja kannattavuuteen perustuva palkkaratkaisu ovat voimassa toistaiseksi aiemman kalenterivuoden sijaan.

Tämä on mukava asia. ![]()

![]()

Lisäksi sairaan lapsen hoitaminen on entistä joustavampaa. Aiemmin työntekijä pystyi hoitamaan lastaan neljä työpäivää palkallisesti. Päivitetty kirjaus antaa kokoaikaiselle työntekijälle mahdollisuuden enintään 30 tunnin palkalliseen poissaoloon, jonka hän voi jakaa seitsemälle peräkkäiselle kalenteripäivälle. Lyhennettyä työviikkoa tekevällä tilapäisen poissaolon pituus määräytyy suhteessa työaikaan.

10 tykkäystä

Liittyisikö laskettelu tähän:

https://research.sebgroup.com/corporate/reports/124662

Itsellänikin tämän casen tutkinta aluillaan.

8 tykkäystä

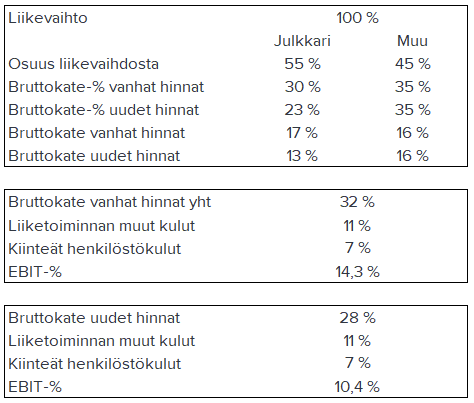

Tein pikaisen tulitikkuaskilaskelman siitä, mitä 20 %:n hintojen pudotus julkisella sektorilla voisi tarkoittaa Goforen kannalta. Tämä skenaario olisi jo hyvin pessimistinen pidemmällä aikavälillä, mutta mielestäni ihan pohtimisen arvoinen bear-skenaariona, kun ottaa huomioon viime vuoden erittäin tiukan hintakilpailun ja julkisen talouden säästötarpeet.

Laskelmassa käytetyt oletukset ovat hyvin karkeita oletuksia, joten ottakaa suolan kanssa.

Oletan, että työvoimakustannukset joustaisivat jonkin verran ja 20 %:n hintojen lasku realisoituisi noin 7 %-yksikön bruttokatteen pudotuksena.

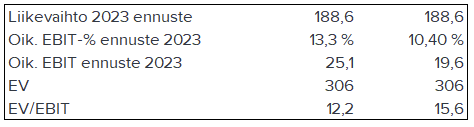

Tässä suttuisessa laskelmassa taas oletan, että liiketoiminnan muut kulut on 11 %:ssa ja kiinteät hallinnon henkilöstökulut 7 % liikevaihdosta. Tämän laskelman kautta päädyttäisiin, “vanhoilla” julkkarin hinnoilla noin 14 %:n liikevoittomarginaaliin. Tämä on mielestäni ihan hyvä oletus yhtiön normalisoidusta kannattavuustasosta. Vuoden 2023 ennusteemme on 13,3 %, mikä on prosenttiyksikön matalampi, mikä taas on ihan perusteltua parannusvaraa huomioiden tämän vuoden vaikea markkinaympäristö.

Bruttokate putoaisi näillä oletuksilla noin 4 %-yksikköä, mikä valuu suoraan liikevoittomarginaaliin. Oletuksena muun liikevaihdon kannattavuuden pysyminen ennallaan.

Mitä tämä tarkottaisi arvostuksen kannalta?

Vuoden 2023 liikevaihtotasolla ja oletuksella nollakasvusta oik. EV/EBIT nousisi 15,6x tasolle nykyisestä noin 12x:stä. Ottaen huomioon, että tämä olisi käytännössä syklin toteutunut pohjatulos, olisi tässäkin skenaariossa arvostus mielestäni edelleen siedettävä yhtiön laatu ja historiallinen track-record huomioiden.

Huom. tässä hyvä huomioida, että tämä ei ole täysin realistinen skenaario lyhyellä aikavälillä. Liikevaihtokin ottaisi todennäköisesti osumaa, jos hinnat laskisi noin paljon. Toisaalta ämä skenaario tapahtuisi myös todellisuudessa pidemmällä aikavälillä sopimuskannan uusiutumisen kautta eikä kertarysäyksenä, kun otetaan huomioon, että suuri osa julkkarin sopimuksista on monivuotisia Tärkein muuttuja tässä on kuitenkin bruttokatte-%:n lasku, jota tämä esimerkki havainnollistaa. 7 %-yksikön lasku olisi myös jo dramaattinen lasku, eikä hyvin todennäköisesti kestävä taso myöskään ostajan kannalta.

Lisätään vielä disclaimer, että @Joni_Gronqvist on Inderesin Gofore-analyytikko ja nämä on vain omia pohdintojani omistajan näkökulmasta. Yhtiö on noussut omassa salkussani isoimmaksi omistuksekseni tällä hetkellä ![]()

71 tykkäystä

Pikavilkaisulla SEB ennustaa aavistuksen verran parempia lukuja verrattuna Inderes vuosille 23-24.

5 tykkäystä

Lähinnä mietin tuota, että näkyvyys on heikko. Olisi pitänyt perustella omaa viestiä paremmin. Toisaalta markkina olisi pohjaamassa joten sikäli tässä voisi olla hyvä ostopaikka.

2 tykkäystä

Liikevaihto joulukuussa noin +3%. Mitenhän paljon työpäivien määrä söi liikevaihtoa?

6 tykkäystä

Olihan tämä kiva yllätys. Inderes odotti liikevaihdon laskua joulukuulle, niin tulikin kasvua.

16 tykkäystä

Kaksi työpäivää vähemmän kuin viime vuonna, eli 10 prosenttia. Tosin liikevaihto ei varmaan ihan suoraan vertaudu tehtyihin tunteihin?

7 tykkäystä