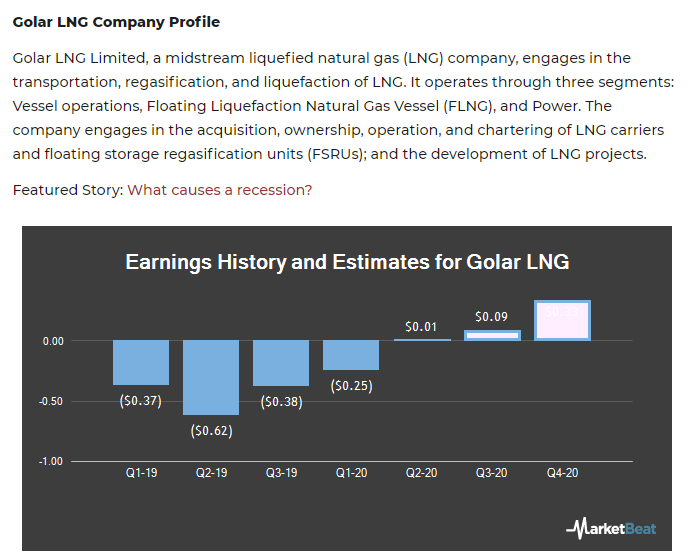

Tässä on lupaavalta vaikuttava keissi. En tunne vielä riittävän hyvin tätä, mutta yhtiö toimii usealla segmentillä LNG-/energiamarkkinoilla (tuotanto, laivat, jne).

Avataan tälle ketju, koska luulen varovasti että tässä riittää nousupotentiaalia ja keskusteltavaa pitkäksi ajaksi. Jos keskusteltavaa ei kuitenkaan herää, niin annetaan ketjun hiljalleen painua unholaan

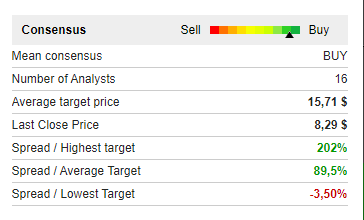

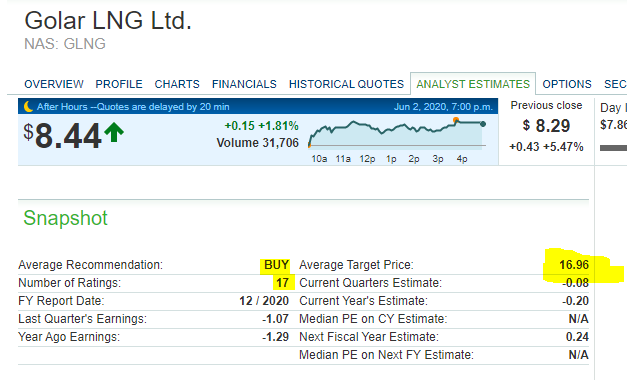

Tuoreimmat analyytikkopäivitykset povaavat edelleen lähes 100% nousuvaraa (konsensus). Hyvä huomata, että seuraavia analyytikoita on myös lähes 20.

Yhtiötä tarkemmin seuraava ammattilainen J.F. pitää yhtiön operatiivista suorittamista hyvänä suhteessa nykyarvostukseen (kannattaa seurata ko. herran kommentointia, mikäli yhtiö kiinnostaa):

Lisäyksenä analyytikon /rahaston esittelyä helmikuulta, tässä avataan keissiä ja näitä laskun syitä. Ilmeisesti isohko ja sekava kokonaisuus ainakin sotkee sijoittajamielikuvia. Allekirjoitan tämän osaltani

Tutkin tätä firmaa alkuvuodesta. Tällöin suurin ongelma vaikutti olevan oli firman likviditeetti. Kehitysprojektit vaativat paljon kassavirtaa ja firma on jo aika velkaantunut. Katon kun pääsen koneen ääreen löytyiskö jotain matskuja tästä tallennettuna…

Lisäksi sanotaanko, että firma toimii omaan makuun vähän liian monella alalla (kuljetus, nesteytys, energia) ja omistusrakenteet projekteissa ovat aika monimutkaisia. Tämä vaikeuttaa yhtiön analysointia ja seurantaa yksityishenkilöille.

En valitettavasti löytänyt tallennettuna noita “kassavirtalaskelmia” tallennettuna itseltäni mistään. Muistaakseni löysin niitä SeekingAlphan kommenttiboksista. Vaatii varmaan premiumin, että pääsee niitä artikkeleja lukemaan kommentteineen.

Anyhow - lappua ei mielestäni kannata pitää mitenkään riskittömänä. Mm:

Golarin suurin haaste on se shipping-puoli, jos sen saisivat divestoitua niin arvonmuodostus menisi muilla kertoimilla kuin tankkerisektorin hyvin alhaiset kertoimet.

Mukana keskipienellä possalla, kunhan ölppämarkkina vähän rauhoittuu niin sitten on hyvä tulla mukaan.

Onko jollekulle sattunut silmään “yhtiökohtaista” uutista joka selittäisi Golarin möyrintää näinä vihreinä päivinä, vai onko kyse vain alan yleisestä melankoliasta?

Eikös koko shipping-teollisuus (kuin myös risteilyvarustamot, Wärtsilä yms) ole ollut varsin melankolinen, kun ei korona kadonnutkaan kesäksi, kuten toivottiin? Ja ainakaan otsikoiden perusteella näkymä ei ole välttämättä täysin ruusuinen:

Golar LNG Q1: Decent Earnings But Problems May Be Ahead

Mielenkiintoinen firma, ja vähintäänkin yhtä mielenkiintoinen tuo 1 vuoden käyrä:

Vaikuttaa paperilla varsin lupaavalta tapaukselta, mutta suunta ollut tasaisen laskeva viimeiset 10 vuotta, joten vahva lottofiilis jäi käteen. Pitänee pistää korvan taakse, kun LNG-firmaan olisi mukava lähteä mukaan.

Siivu Golaria asuu pitkässä salkussa. Lähinnä mietityttää olisiko nyt paikka kauhoa lisää, vai onko hinta/riski nykyisellään vielä turhan korkea.

E: EI malttanut. Pieni maistiainen lisää. Nautiskelen kun vaihdoin välittäjää ja nyt viiden siivun palvelumaksu on sama kun mitä keväällä meni yhdestä ostosta. Kunnes tutustumistarjlus loppuu, ja maksan “vain” 2,5 x vähemmän kuin ennen!

Tuohon en osaa sanoa. Itsellä on 3 kaasu/tankkeri lappua, FRO, STNG ja GLNG, kaikki turskalla mutta olen valmis ostamaan lisää dipeistä ja odottamaan 1-2v näiden kanssa, Golarin suhteen pidempään.

on the liquid gas shipper")