Eli kyseessä on monelle matkailijalle tuttu yritys Aasiasta. Pääkonttori on Malesiassa, mutta nyt yritys on listautunut jenkeissä.

Grabin tunnetuimmat palvelut ovat ruokalähetti ja taksikyyti-palvelut. Koska yritys toimii Aasiassa, samanlaista painetta nostaa lähettien palkkiota ei ole. Otetaan myös huomioon että pääsääntöinen kulkuväline on auton sijaan skootteri. Olen asunut Aasiassa muutamia kuukausia ja harvoin olisin törmännyt epätyytyväiseen lähettiin tai taksikuskiin. Ne eivät ehkä ole niitä halutuimpia ammatteja, mutta suuren populaation Aasiassa ne tarjoavat monille perusturvan.

Olen itse jopa sitä mieltä että ruokalähetti-palvelut alkavat muodostua yhdeksi elämisen perustarpeeksi siellä päin.

Yritys on myös laajentanut toimintaansa. Esim. paketteja voi lähettää Grabin kautta. Yksi sovellus hoitaa kaiken!

Yritys on tehnyt suuria tappioita, mutta on nyt matkalla voitolliseksi. Grab on mielestäni liian iso epäonnistumaan, joten jään seuraamaan miten matka voitolliseksi käy!

Kuuntelin Grab Q3 conference callin.

Muutamia pointteja:

Tarvetta palveluille on paljon

Malesiassa lanseerataan digipankki Gxs bank.

Indonesiassa lanseerattiin Superbank

Grab teki hyvän tuloksen mainostuloilla

Olin tyytyväinen kuulemaani. Grab ei ole vain se klassinen ruokalähetti ja taksipalvelu, vaan laajentaa koko ajan toimintaansa koko SEA:n alueella. Pankkipalveluun siirtyminen tulee tuomaan hyviä katteita. Grab myös puhui lainojen antamisesta läheteilleen. Kestävä kehitys on myös yritykselle iso arvo.

Grabin osake on herätellyt pientä virkoamista. Pari videota yhtiöstä. Historiaa: Lyhyesti, Uber ei osannut mukautua Aasian markkinoille. Grab osasi hankkia paikallisia kuskeja, ja lopulta osti Uberin liiketoiminnat.

Grabin perustajat. He eivät ole sukua. Anthony on erittäin varakkaasta perheestä ja sai sitä kautta pesämunaa Grabin perustamiseen ja laajentamiseen. He tapasivat Harvardissa.

Päivä Grab-kuskina. Omat mielipiteet tästä videosta: Grabin tier-systeemi palkitsee (liiankin) kovasta työnteosta. Se että saadaan täysi tuottavuus irti työntekijöistä on aina plussaa yritykselle. Eettisiä kysymyksiä herää myös, kuten videolla nähdyt liikenneonnettomuudet.

Grab teki voittoa Q4 niin kuin odotettiinkin. Sijoittavat palkitsivat -10% dipillä. Johtuikohan siitä että 2023 Adjusted EBITDA oli -22milj ja ensi vuodelle odotetaan +180-200milj.

Nettokassaa yhtiöllä on vieläkin valtavasti 5.1mrd. Velkaa on vain 800m $ eli jännä nähdä miten yhtiö kehittyy. Omia osakkeita on nyt valtuutettu ostamaan 500 miljoonalla dollarilla.

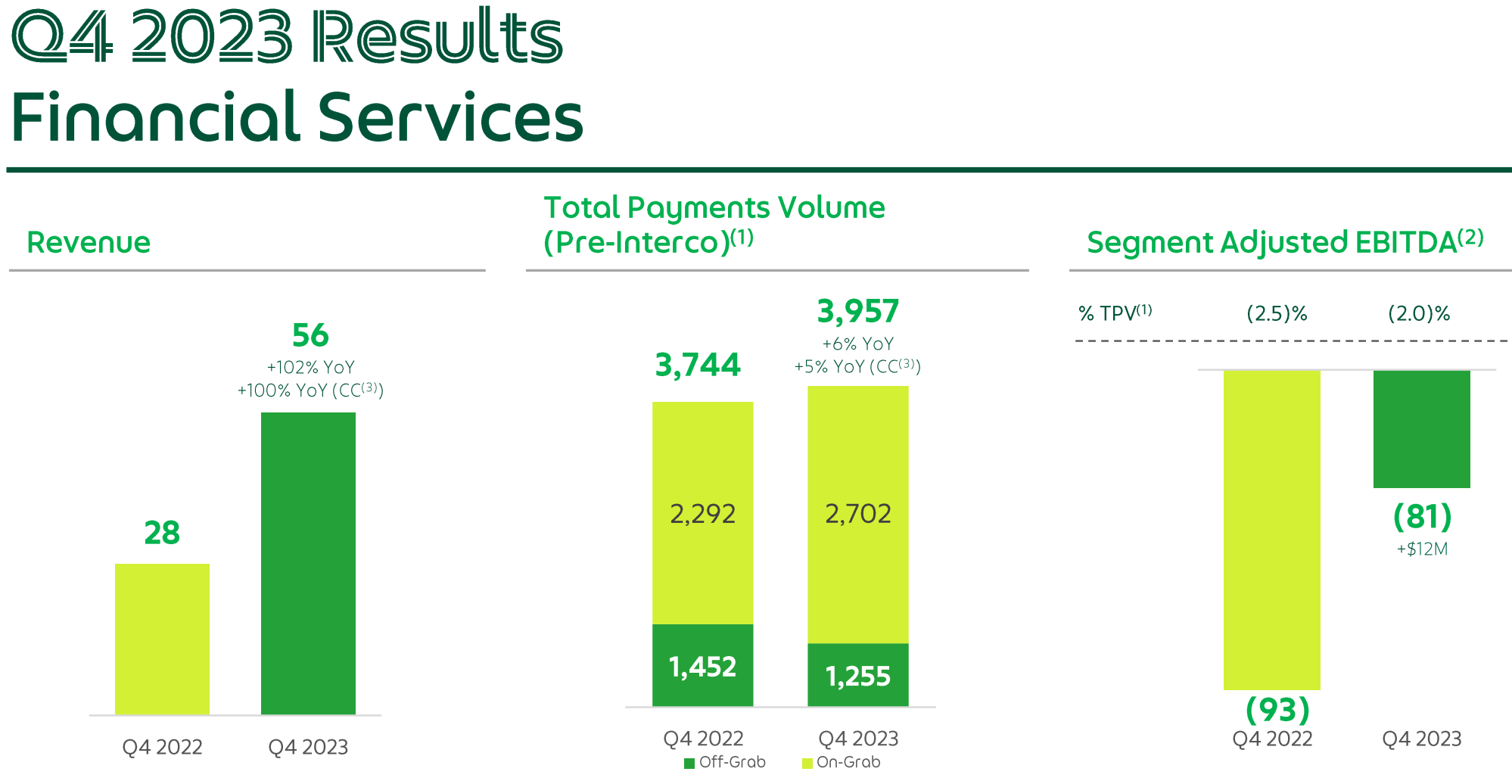

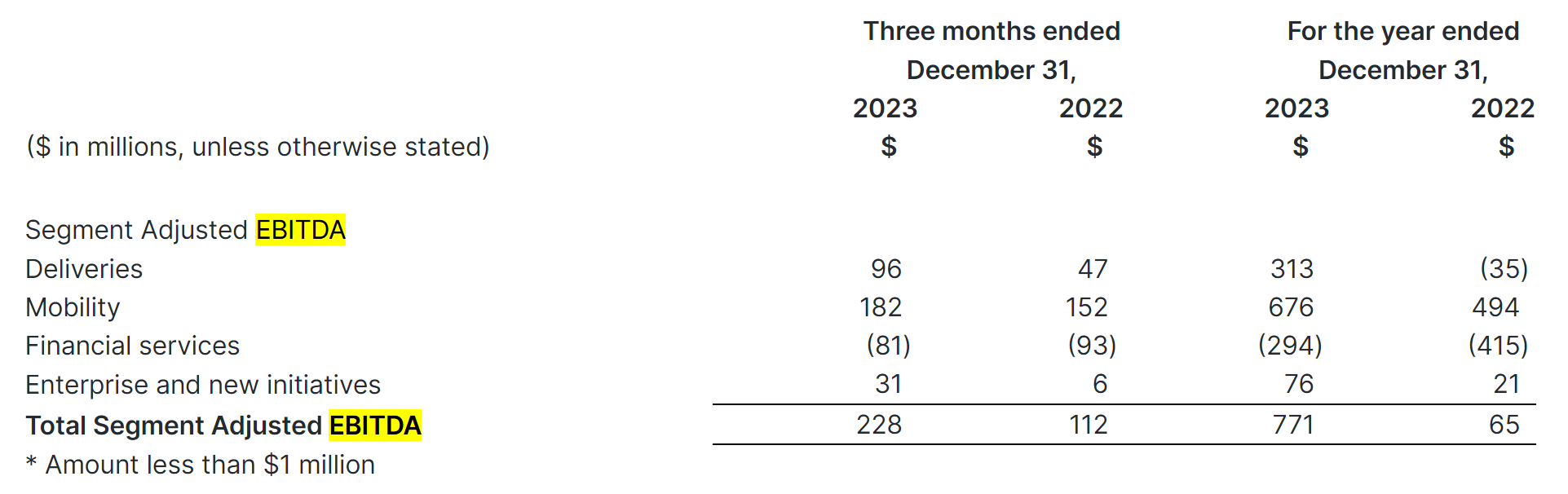

Tästä taulukosta saa kuvaa yhtiön kehityksestä. Lähettipalvelujen kannattavuus on parantunut.

Huomioitavaa tässä on että nämä raportoidaan “Segment adjusted EBITDA”, jolloin niissä ei ole mukana yritystoimintaan liittyviä kuluja (corporate costs).

Minulta oli jäänyt huomaamatta kalenterista Grabin Q1. Tässä pääkohdat:

Positiivinen kvartaali. Taksipalveluissa ennakoitua suurempaa kysyntää. Tähän syynä ramadan, kiinalainen uusi vuosi, sekä se että kiinalaisille turisteille on alettu tarjota vise-free entryjä lähimaihin.

Segmentit-raportointia muutettiin. Mainostulot, joka on iso tulosajuri Grabille, raportoidaan nyt osana lähetti- ja taksipalveluiden segmenttiä

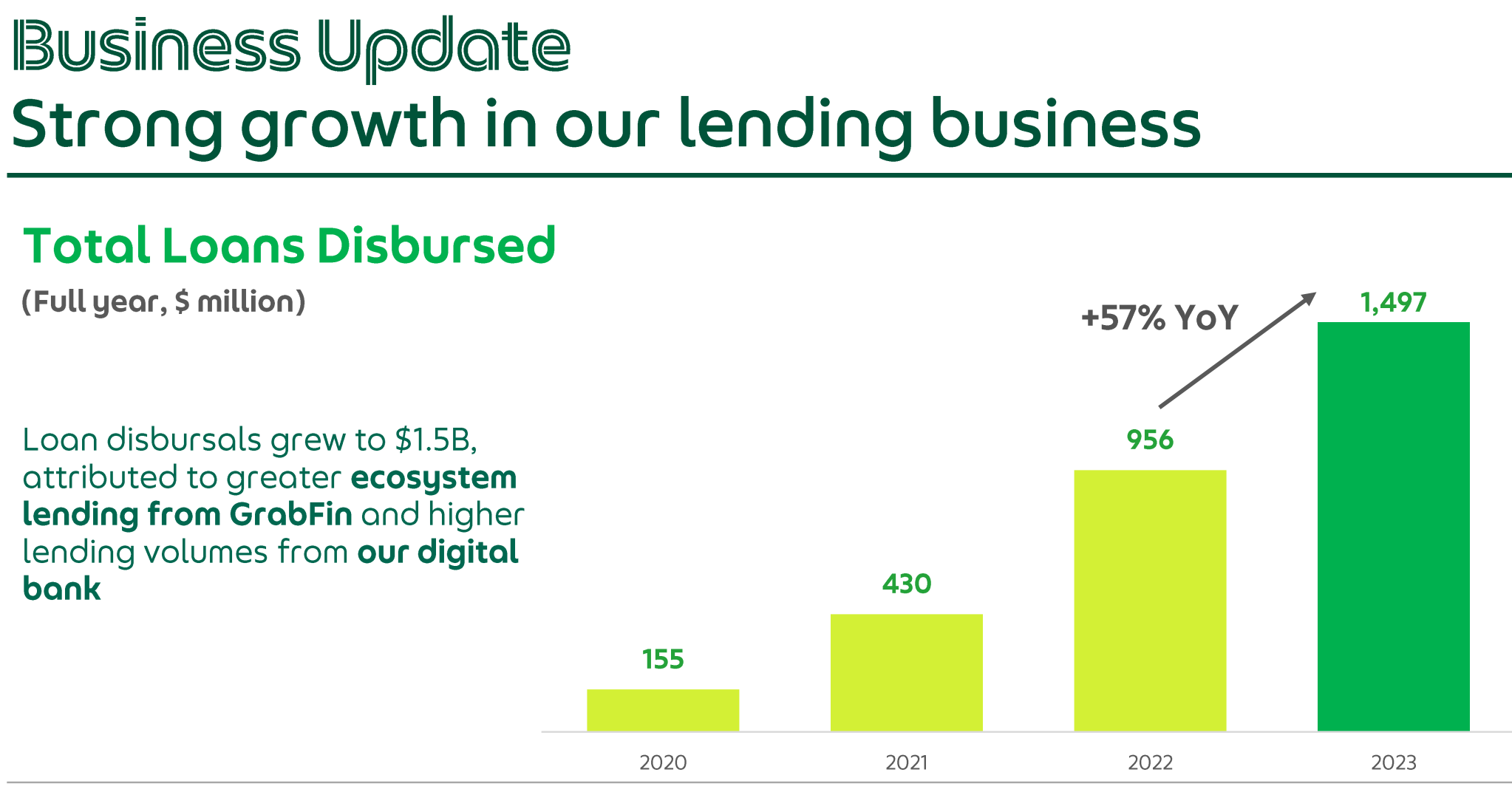

Pankkipalveluissa yhtiö kirjasi ennakoitua parempaa lainakantaa, joka oli yksi syy ohjeistuksen nostolle. Lainauspalveluiden odotetaan olevan breakeven vuoden 2026 puolivälissä. Samoin kuin esim. Alisa Pankki Suomessa, liiketoimintaa skaalataan ylöspäin heti kun viranomaisilta saadaan vihreää valoa (mm. pääomituksen suhteen)

Vuoden ohjeistusta Adjusted EBITDA:n kohdalla korjattiin ylöspäin, liikevaihdon arvioidaan pysyvän samana. Vaisu kurssireaktio tälle, n. +3%.

Yhtiö maksoi pois 500m lainoja ja aloitti omien osakkeiden oston, joiden kautta on nyt ostettu 100 miljoonalla osakkeita. Yhtiöllä on yhä valtava kassa ja nettovarallisuus on ~5mrd.

Sijoittajapuhelussa kuultiin vähempi aasian rallienglantia. Puhelun hoitivat selkeästi englannin natiivipuhujat. Erittäin onnistunut ja selkeästi esitetty webcast. Lisää omaa luottamustani yhtiöön.

Noin yleisesti hyvä kuulla että yhtiö kehittää palveluitaan eteenpäin, esim. premium rides-kyytipalvelu. Tekoälystäkin puhuttiin sekä Grabin omasta navigointipalvelusta.

Mainostuloja tulee sekä kumppanuuksia on luotu esim. isojen ruokaketjujen kanssa.

Tulokset raportoitiin IFRS sekä ei-IFRS muodossa joka hieman sekoitti itseäni. Osakepalkkioiden ja arvonalenemisten jälkeen yhtiö tekee jo positiivista kassavirtaa

Grab ei ole juurikaan herättänyt keskustelua palstalla.

Onko syy maantieteellinen että Aasia (pl. Kiina) ole juurikaan framilla yksittäisten yritysten osalta täällä päin, kuskien asema alusta talouden pyörteissä, vai eikö yrityksen visioon vaan ole luottoa?

LappuLiisalta ja muiltakin perehtyneiltä olisi kiva kuulla näkemyksiä, koska kaiken mennessä nappiin näen tässä paljon potentiaalia.

Riskejäkin tietenkin riittää.

Otin kuitenkin pienen ensierän tänään, jotta jaksaisi perehtyä ja seurata paremmin miten keissi kehittyy.

Miksi tämä kasvaa näin hitaasti. Reveneue YoverY sanoo 16%, kun Uberilla sama luku 20%, vaikka Uber on jo voitollinen ja toimii ehkäpä saturoituneemmalla markkinalla. Lyft puolestaan kasvaa 31,54% year over year.

Grab oli minulle tuttu yhtiö matkustamisen kautta.

Hyvä sijoituskohde yhtiö on. Kassaa on aivan valtavasti listautumisesta ja yhtiö alkaa nyt tehdä voittoa. Omia osakkeita hankitaan. Valuaatio on tietenkin aina eri kysymys.

En osaa sanoa miksi Grab “kasvaa hitaasti”. Sivusilmällä seuraten Grab on lanseerannut varakkaammille aasialaisille asiakkaille premium-kyytejä. Juuri tuollaisista palveluista tulisi se nopeampi kasvu. Muuten sanoisin että Kaakkois-aasiassa ostovoima on enemmän rajallinen tavallisten paikallisten asiakkaiden osalta. Kun aasiassa matkustaa, huomaa että lähettipalvelut ovat integroituneet aivan täysin osaksi yhteiskuntaa. Kauppaostokset ja paketit ovat kanssa se seuraava juttu.

Grabin seuraaavia kasvumoottoreita ovat digitaalinen mainonta sekä pankkipalvelut. Pankkipalveluiden voitolliseksi saamiseen menee vielä muutama vuosi.

Grab on supersovellus, eli niitä pankkipalveluita aletaan tarjota läheteille sekä myös asiakkaille. Potentiaali on iso.

En ole seurannut onko Foodpandan toimintojen hankkiminen edistynyt. Se veisi Grabin lähemmäs monopolia ainakin Thaimaassa.

Vähän ketjusta menee ohi, mutta hyvin näkyy Grabin mainokset tullessa niin Singaporen, Indonesian kuin Thaimaan lentokentillä.

Satuin lomalla huomaamaan.

Revenue of $764M vs. $756.7M est.

Adj. EBITDA of $97M vs. $98M est.

GAAP EPS of $0.00 vs. $0.00 est.

FY2025 Revenue guidance to $3.33-3.4B vs. $3.392B est.

FY2025 Adj. EBITDA guidance to $440-470M vs. $489M est.

Laitan tähän kans vähän lisää Grabin Q4-tuloksesta.

Yhtiö kasvoi voimakkaasti ja teki voittoa toista neljännestä peräkkäin.

Liikevaihto ja lainakanta kasvoivat merkittävästi, lisäksi oikaistu käyttökate saavutti enkkalukemat. Käyttäjämäärä nousi selvästi ja osakkeita ostettiin takaisin huomattavalla summalla. Tulevalle vuodelle odotetaan voimakasta kasvua ja yritys aikoo sitouttaa asiakkaitaan entistä paremmin. Pitkän aikavälin näkymät ovat ilmeisesti lupaavat.

Alla olevassa tviittiketjussa tuodaan esille, miten GRABilla on vahvat kasvumahdollisuudet useilla aloilla. Yhtiö laajentaa digitaalista pankkitoimintaa, BNPL-palveluita ja lohkoketjuratkaisuja. Yhtiö myös kehittää logistiikkaa, tekoälyratkaisuja, terveyspalveluita ja vakuutuksia sekä laajenee uusille markkinoille ja jopa “maaseutualueille”.

")