Avataan ketju firmasta nimeltä Gram Car Carriers (GCC). Kyseessä on norjalainen RoRo (roll-on/roll-off) autorahtilaivojen omistaja, joka listautui viime vuonna Norjan pörssiin ja siirtyi vuodenvaihteessa päälistalle.

GCC on lentänyt toistaiseksi varsin tutkan alla, mitä selittänee lyhyt pörssitaival sekä rahtiliiketoiminnan yleinen vieroksunta. Autorahti on kuitenkin tällä hetkellä todella voimakkaassa noususyklissä, mihin GCC:n kautta pääsee erittäin edullisesti apajille.

Erityisen houkuttelevan tästä sijoituscasesta tekee GCC:n liiketoiminnan yksinkertaisuus ja todella vahva contract backlog, mikä takaa poikkeuksellinen näkyvyyden lähivuosien kassavirroille. Vuosille 2023-2026 yhtiön ennustetaankin jakavan 14%, 22%, 21%, ja 18% prosentin osinkotuotot (siis 75% tämän hetkisestä markkina-arvosta), mikä perustuu nyt jo lukkoon lyötyihin sopimuksiin. Tämän lisäksi GCC:n fleetin markkina-arvoon perustuva NAV on noin USD 660m, mikä on reilusti yhtiön tämänhetkisen USD 480m markkina-arvon yläpuolella, johtaen maltilliseen 0,73 P/NAV kertoimeen.

Liiketoiminta

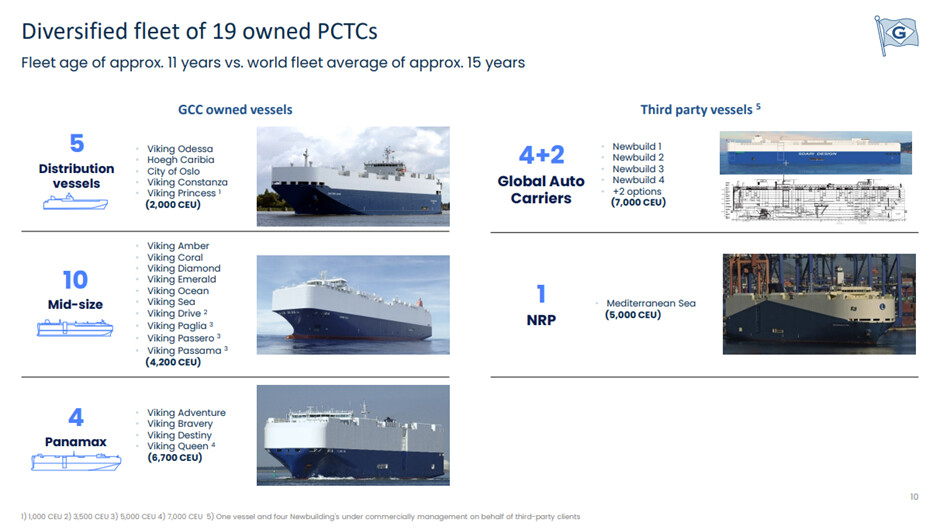

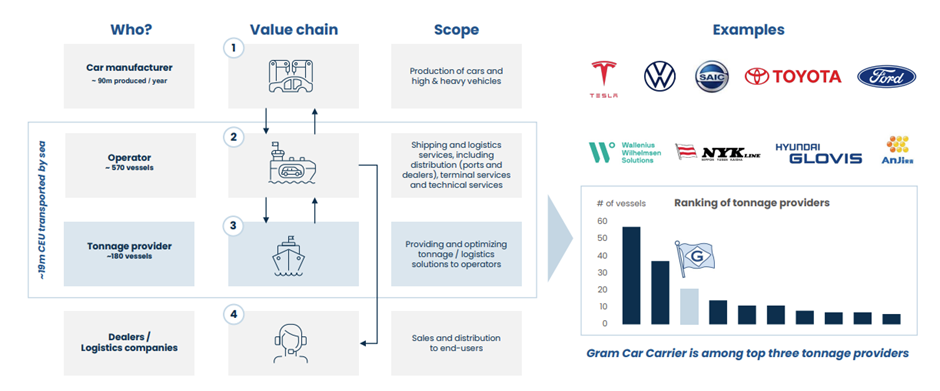

GCC omistaa 19 Distribution, Mid-size ja Panamax -luokan autorahtialusta, mitä se vuokraa eteenpäin. Sen asiakkaat ovat pitkälti suuria & pörssilistattuja autorahtioperoijia, kuten Glovis, Wallenius Wilhelmsen ja Höegh Autoliners, mikä pienentää vastapuoliriskiä. GCC vastaa laivojen operatiivisesta ylläpidosta jatoiminnasta, mutta riski itse lopputuotteen (eli autojen) kysynnästä on laivan vuokraajalla, mikä pienentää merkittävästi GCC:n liiketoiminnan riskiprofiilia.

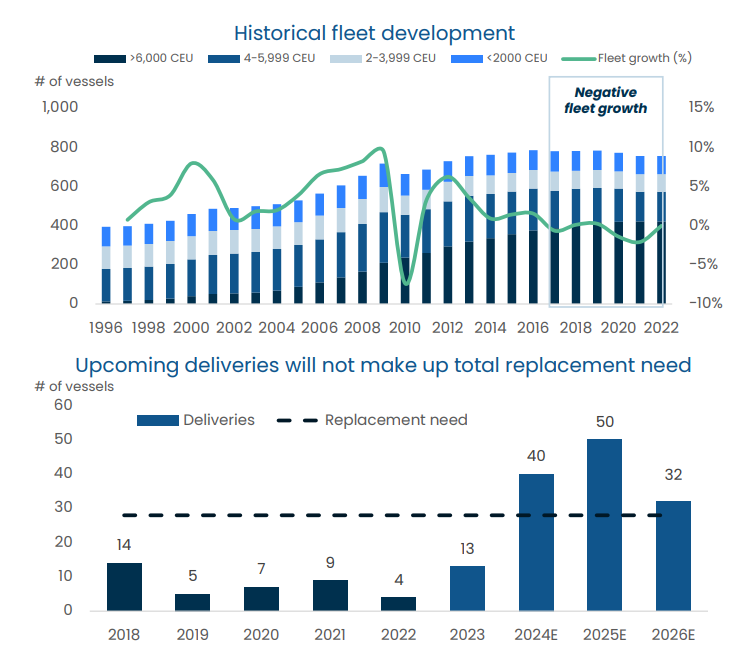

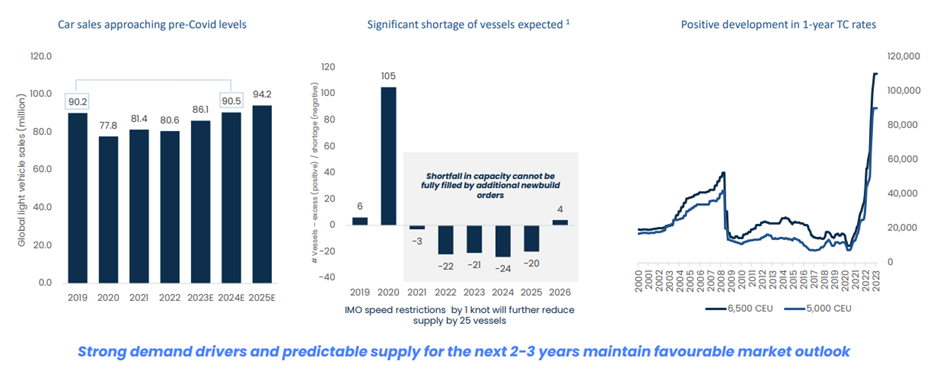

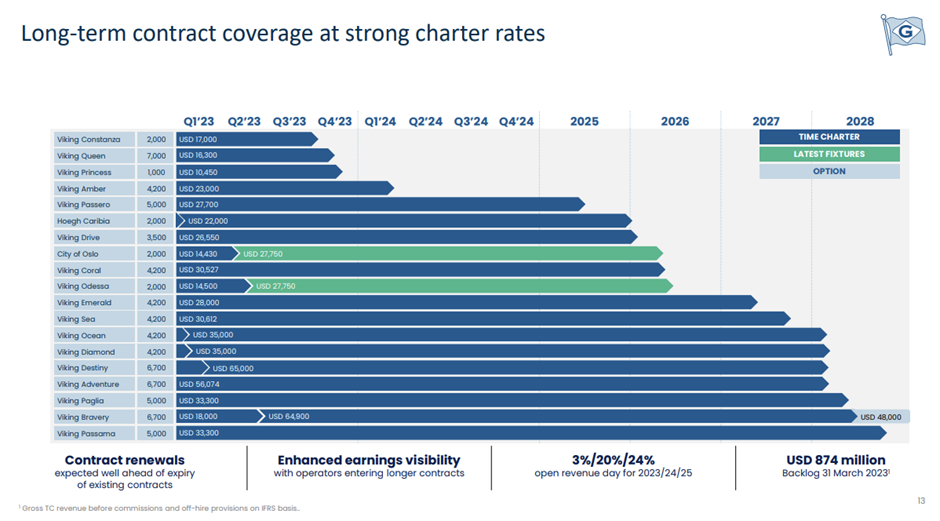

GCC vuokraa laivojansa suhteellisen pitkillä sopimuksilla (keskimäärin 4,5 vuotta), mikä parantaa tulevien kassavirtojen näkyvyyttä ja vähentää riskiä spot-hintojen heilunnalle. Sopimuksen arvon määrittää jokaiselta päivältä veloitettava TC-rate hinta, mikä on noussut voimakkaasti viimevuosina kysynnän ja tarjonnan ollessa erittäin suuressa epätasapainossa.

Tällä hetkellä GCC:n veloittama keskimääräinen TC-rate on USD 25 620, mutta tämä tulee nousemaan voimakkaasti lähivuosina uusien sopimusten astuessa voimaan. Isoimman Panamax-luokan laiva Viking Bravery esimerkiksi siirtyy uudelle sopimuskaudelle tänä vuonna, jolloin sen TC-rate nousee 18 000 dollarista 64 900 dollariin. Odotettavissa on, että loput vapaat laivat saadaan vuokrattua erittäin kuuman markkinan vetämänä, mikä edelleen nostaa keskimääräistä TC-ratea.

GCC:n kapasiteetti on lisäksi erittäin hyvin käytössä, ja sillä on vain 3%/20%/24% vapaita päiviä vuosille 2023-2025. Käyttöasteen lisäksi liiketoiminnan kannattavuuteen vaikuttaa laivojen ylläpitokustannukset, mitä mitataan keskimääräisellä ”cash break-even” -luvulla. Tähän lasketaan mukaan laivojen ylläpidon juoksevat kustannukset, vakuutukset, overheadit ja lainanhoitokustannukset, ja Q1:llä lukema oli USD 16 920. Yksinkertaistetusti, mikäli keskimääräinen TC-rate ylittää Cash break-evenin, tekee GCC kannattavaa liiketoimintaa.

Valuaatio

GCC omistaa siis 19 laivaa, joiden keskimääräinen ikä on 11 vuotta. Yleinen käyttöikä on noin 25 vuotta, joten tämänhetkisellä fleetillä on vielä runsaasti käyttövuosia jäljellä. Kuten yllä todettiin, laivojen tämänhetkinen markkina-arvo ylittää yrityksen markkina-arvon reippaasti, minkä takia 0,73 P/NAV on hinnoiteltu merkittävällä alennuksella. Tällä hetkellä RoRo-aluksia on runsaasti kysyntää vähemmän tarjolla, minkä takia GCC voisi olla jo pelkästään fleetinsä ansiosta varsin mielekäs ostokohde jollekin rahtioperoijalle näillä hinnoilla.

GCC:n sopimuskannan arvo on liikevaihdolla mitattuna USD 874m, mikä vastaa noin USD 550m nykyarvoista käyttökatetta. Valuaatiota contract backlogin perusteella voi hahmotella lisäämällä tähän sopimuskannan käyttökatteen nykyarvoon laivaston ”scrap value” (eli teräksen yms. arvo mikäli laivat tuhottaisiin), joka on tämänhetkisillä metallinhinnoilla noin USD 133m. Tämä vastaa siis erittäin negatiivista skenaariota, missä nykyiset sopimuskaudet hoidettaisiin loppuun, ja sen jälkeen laivat tuhottaisiin noin 10 v. ennen niiden elinkaaren päättymistä, eikä uusia sopimuksia solmittaisi. Tämä käyttökate + scrap value (550m+133m=683m) vastaa lähes yhtiön tämän hetkistä yritysarvoa (EV 694), mikä antaa hieman kontekstia tämän hetkisen arvostuksen mataluudelle. Lisäksi mikäli seuraavaksi erääntyvät kolme laivaa saadaan vuokrattua vallitsevalla korkealla hintatasolla, tulevat jo ne pelkästään lisäämään arviolta noin USD 100m käyttökatteeseen.

Laivaston arvon ja sopimuskannan lisäksi myös tulosperusteisilla kertoimilla mitattuna osake on erittäin edullisesti hinnoiteltu ensi vuoden P/E ja EV/EBIT lukujen ollessa 3,5 & 4,1. Tämä rajaa negatiiviset riskit erittäin pieniksi, kun taas ylöspäin osakkeessa on arvostuksen puolesta runsaasti liikkumatilaa.

Koska sijoituscase lepää pitkälti runsaiden osinkojen varassa, yhtiön Q1 tuloksen yhteydessä ilmoittama osingonjakosuhteen nosto 75 prosenttiin aikaisemmasta 50 prosentista oli erittäin positiivinen uutinen. Noston oli uumoiltu tapahtuvan tämän vuoden aikana, joskin myöhemmässä vaiheessa vuotta. Samalla johto indikoi 75 prosentin olevan kestävä taso pidemmällä aikavälillä, mikä nostaa luottamusta positiivisista tulevaisuuden näkymistä. Yhtiön sisäpiiri on myös ostanut osaketta runsaasti kevään mittaan, minkä lisäksi eilen GCC ilmoitti omien osakkeiden takaisinosto-ohjelman alkamisesta, mitkä vahvistavat uskoa nykykurssin halpuudesta.

Kyseessä ei varmasti ole osake, mitä haluaa holdata yli syklin, mutta tällä hintatasolla lappu vaikuttaa varsin no-brainerilta. Huonoimmassakin skenaariossa yhtiö kykenee siis jakamaan lähes koko nykyisen markkina-arvonsa verran osinkoja ulos, minkä erittäin vahva contract backlog takaa. Tämän lisäksi yhtiön näkymät pidemmällä aikavälillä nykyisten sopimusten loppuessa ovat varsin positiiviset autokaupan ja -rahdin kasvaessa etenkin Kiinan vetämänä.

Suosittelen muitakin pureskelemaan yhtiötä läpi, ja mielelläni kuulen mitä muut ovat mieltä tästä casesta.