Kynsiä pureskelle odottelen Greenlanen Q1-osaria. Liikevaihdon osalta en odota suuria yllätyksiä suuntaan jos toiseen, kun pipeline vuoden lopussa on tiedossa. Jos tässä markkinasentimentissä jotain saisi toivoa niin myyntikatteen säilymistä hyvällä tasolla. Saa nähdä, kuinka mm. materiaalien hintainflaatio näkyy…

Xebec julkaisi oman osavuosikatsauksensa aamulla ja on saanut oikein isän kädestä - ansaitusti: firma polttaa kassaansa kovaa vauhtia. Jostain ihmeellisesti syystä olen pitänyt yrityksiä jonkinlaisina verrokkeina, mutta eihän ne sitä oikeastaan ole. Jos Greenlane on “pure play” niin Xebec tuntuu olevat “sillisalaatti”. Kasvuhalut ovat kovat, mutta niistä tuntuu puuttuvan terävä fokus, joka näkyy Q1 numeroissa.

Kuuntelin Q1-puhelun ja nämä jäivät päällimmäisinä mieleeni (sori typot, kirjoitan puhelimella):

Paljon kysymyksiä order bakclogista. Analyytikot pohtivat nähtävästi kasvun kulmakerrointa, kun liikevaihto ja backlog supistuivat lievästi Q4:sta. Samaten udeltiin maantieteellistä jakaumaa siitä vinkkelistä, että onko Ukrainan sota ja esim. EU:n Repower- ohjelma jo vaikuttanut siihen (vastaus: ei ole toistaiseksi;backlogista 2/3 US ja 1/3 muu maailma). Mainitsivat liiketoiminnan luonteeseen kuuluvan Q-to-Q -vaihtelun, eivätole huolissaan tilanteesta.

Kysymyksiä siitä, kuinka puolustavat gross margin’ia kustannuspaineita vastaan. Tässähän onnistuivat Q1:lla kohtuullisesti. Tarjousprosessia valottava vastaus oli luottamusta herättävän seikkaperäinen. Eli varjelevat itseään pyytämällä alihankkkijoilta sitovat tarjoukset ennen kuin tarjoavat asiakkaille. No joo, varmaan peruskauraa alaa tunteville. Tällä saadaan kustannukset pääosin asiakkaiden maksettavaksi. Luonnollisesti myynnin kasvua voi sitten rajoittaa RNG:n kilpailukyky muita uusiutuvia ratkaisuja (ja fossiilista maakaasua) vasten. Näkisin, että tässä tilanteessa (tai miksei kaikissa tilanteissa ) fiksu strategia, ettei kasvua haeta hinnalla millä hyvänsä.

Kääntyminen voitolle on edellä mainittu huomioiden ulottuvilla, vaatii vain myynnin kasvua hyvät marginaalit säilyttäen. Airdep mainittiin tähän liittyen yhtenä työkaluna, kun toimituksissa yksi palikka vähemmän ulkopuolelta hankittavana.

Greenlane Renewables Secures Repeat Order Valued at $8.7 Million for International Energy Company RNG Project in the United States

Lisää hyviä uutisia

Energiapolitiikka on (taas) osoittautunut tänä vuonna mitä surullisimmalla tavalla geopolitiikaksi. Kuten sodassa, tässäkin tulee olemaan voittajia ja häviäjiä. Greenlanen viimeisin uutiskirje kertoi miten venäläisestä energiasta eroon hankkiutumiseksi tehtyyn RePowerEU -suunnitelmaan on budjetoitu mukavat 37 miljardia euroa biometaanituotannon uudistamiseen. Etsiskelin hetken virallista lähdettä tälle luvulle. Sellainen taitaa olla ainakin täällä. Onko foorumin laumaälyllä perspektiiviä siitä, josko tämä todellakin valuu melko lailla GRN:n ja kilpailijoidensa biokaasujärjestelmiin & mahd. uusiin innovaatioihin, vai mitä muita kohteita moiselle voisi olla?

Tämä viime kvartaalin sales backlog, siis ihan rautalangasta, mahtuisi RePowerEU:n biokaasubudjettiin reilut tuhat kertaa.

Tämä ketju on hiipunut osakekurssin valuessa. Jokohan olisi pohjat ohitettu ja uuteen nousuun tulevina kvarttereina?

Osari reilun viikon kuluttua, jonka jälkeen taas viisaampia tulevasta suunnasta.

Ostin pikku siivun kun halvalla sai

RNG -projekteille luulisi olevan kysyntää näinä aikoina ja hinnat lienee noususuunnassa korkean kaasun hinnan vuoksi. Lisäksi vihreän siirtymän tuet auttanee toimialan kasvussa.

Viime viikolla virinnyt pieni uusiutuvien energiamuotojen hype tarttui myös Greenlanen, jonka päämarkkina on USA:ssa.

Kurssin pääajuri helmikuusta 2021 alkaen on käsittääkseni ollut kiristyvä rahapolitiikkaa ja uhkaava Greenlanen lisärahoitustarve. Osakemäärä on kasvanut maltillisesti (2020: 136 M → 2022: 150 M). Pitkäaikaista lainaa ei ole ja kassaa on 23 MCAD. Peräpeiliin katsoen kassaa poltetaan vuositasolla 10 MCAD ja ilman yritysostoja ja lisärahoitus kassa loppuisi noin kahdessa vuodessa.

Optimisesti tarkastellen 22Q1 FCF oli vain 1,5 MCAD negatiivinen. Lisäksi TIKR:n mukaan yhtiötä seuraavat 11 analyytikkoa ennustavat positiivista vapaata kassavirtaa jo ensi vuodelle ja tälle vuodelle -1,1 MCAD. Kassavirtakäänne voisi siis olla lähellä. Q2-raportti on kiintoisa.

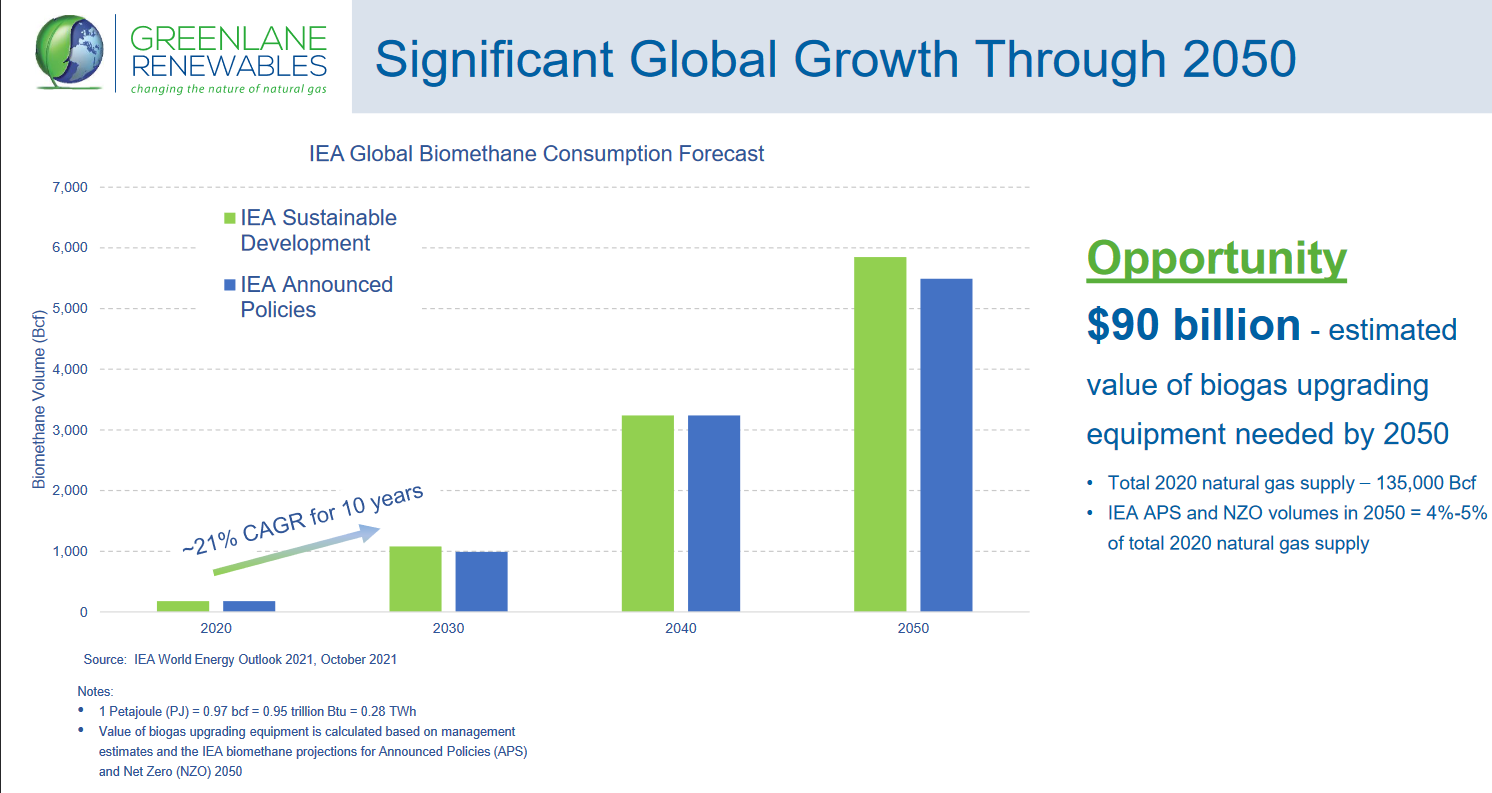

Alan kasvunäkymät ovat lupaavat. Yhtiö arvio biokaasun puhdistuslaitteiden investointitarpeeksi $90 miljardia vuoteen 2050 mennessä eli noin $3 miljardia/vuosi. Voisiko Greenlane olla voittaja tässä kilpajuoksussa? Ehkä.

Record Revenue of $18.1 million, a 44% increase over the $12.6 million reported in the second quarter of 2021.

Gross profit of $3.9 million, gross margin (gross profit excluding amortization) of $4.6 million (25% of revenue).

Net loss of $2.2 million.

Adjusted EBITDA loss of $0.4 million1.

Sales Order Backlog2 of $40.7 million as at June 30, 2022.

Sales Pipeline3 valued at approximately $900 million as at June 30, 2022.

Cash and cash equivalents of $23.2 million and no debt, other than payables and performance bonding resulting from normal course operations, as at June 30, 2022.

The Company announced new contract wins totalling $20.1 million in the quarter for the supply of pressure swing adsorption biogas upgrading systems for new food waste-to-renewable natural gas (“RNG”) projects across three US states and for a dairy manure-to-RNG project in the United States owned by an international energy company.

The Company announced its first deployment of development capital to a company focused on developing RNG projects in California, based on the dairy cluster model.

Mitä mieltä foorumilla ollaan tästä? Itse amatöörinä yritin tutkia kassavirtalaskelmaa ja omaan silmään OCF oli mukavasti H1 22’ osalta enää 142KCAD tappiollinen. Bruttomarginaali oli 25% (vrt. Q2 21’ 26%).

Jos yhtiö on velaton ja lähtökohtaisesti hinnoittelee hankkeet kannattaviksi, niin en nyt antaisi tolle kassavirralle kovin kummoista painoarvoa tässä vaiheessa.

Paljon tärkeämpi tuo myynnin kehitys, ja tietysti millä katteella sitä tehdään.

E: ja tuo kate 25% on ihan hyvä taso, nyt pitäisi vaan saada se kasvu pysymään tai mielellään kiihtymään. Piti joskus ostaa rekyylistä alle taalalla, mutta vielä ehtii hyvin mukaan, yleismarkkinanäkemykseni vielä liian pessimistinen hypätäkseni vielä mukaan. Ehkä kohta

Ainoa negatiivinen havainto mielestäni tämä:

”Global Supply Chain Challenges:

The global supply chain challenges continue to impact Greenlane’s ability to timely fulfill its contractual obligations in 2022. As a consequence, the Company continues to experience some downward pressure on profits, as first reported in the fourth quarter of 2021.”

Osari vaikutti omiin silmiini hyvältä. Kasvu jatkuu eikä sitä haeta polkumyynnillä. Kuuntelin puhelun ja Douville totesi siinä, että kaksi “late stage” -projektia loivat painetta marginaaleihin, mutta >20 meneillään olevaa projektia tasapainottivat tilannetta. Ko. projektit tulevat valmiiksi Q3/Q4 aikana ja jos nyt oikein ymmärsin/muistan, vaikutus numeroihin pitäisi olla pääosin tässä.

Ei kai Euroopan kaasubusiness/kaasuputki tilanne tai mikään muu ole ollut esteenä Greenlanen etenemiselle, tuskin kai ?

Paljon on postiivista kirjoitusta, mutta se ei meinaa tarttua kurssiin .

Itsellä pieni positio, jota voisi jo lisäillä näillä hinnoilla kunhan jotain vähän konkreettisempaa olisi, mutta kaasubusineksen tuntemus on itsellä aika niukkaa eli olematonta.

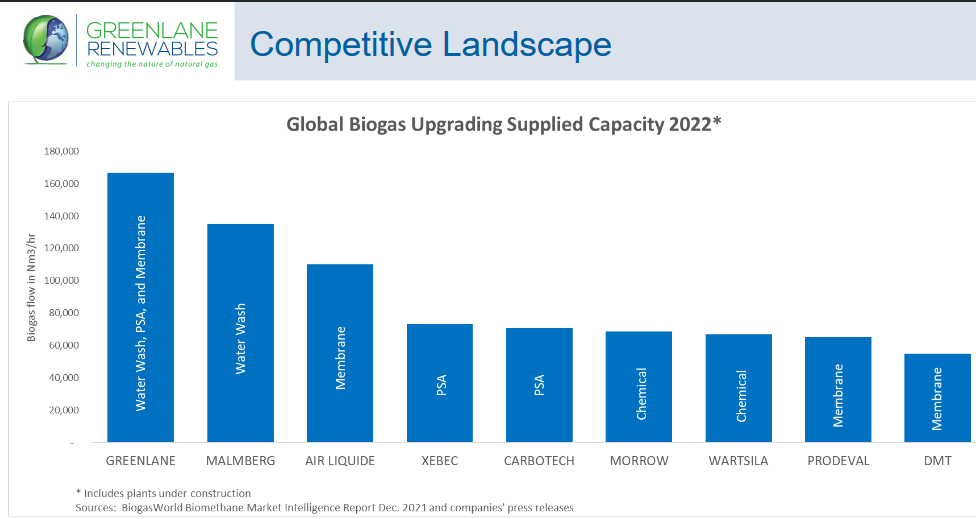

Greenlane operoi siis biokaasupuolella ja tekee biokaasun puhdistuslaitteistoja.

Greenlane’s biogas upgrading systems are marketed and sold under our Greenlane Biogas™ brand. Our full-system solutions remove impurities and separate carbon dioxide from biomethane in raw biogas to create clean RNG for pipeline injection, liquefaction, or direct use as a vehicle fuel.

Biokaasu on siis samaa kamaa kemiallisesti kuin fossiilinen maakaasu, eli metaania, mutta ei-fossiilista alkuperää. Päivänpolttavilla asioilla, kuten putkien räjäyttelyillä yms. ei ole suoranaisesti mitään vaikutusta. Lähinnä vain nostavat pitkällä aikavälillä tarvetta ja ambitioita biokaasuunkin liittyen. Eihän biokaasun tuotantovolyymit tosin ikinä riitä fossiilista maakaasua korvaamaan.

Toisaalta se, mitä investointirintamalla tapahtuu yleisesti on toinen juttu. Ei taida olla juuri nyt tulevaisuudenusko korkeimmillaan oikein missään…

Record revenue of $19.9 million, a 48% increase over the $13.4 million reported in the third quarter of 2021;

Gross profit of $4.3 million, Gross Margin1(gross profit excluding amortization) of $4.9 million (25% of revenue);

Adjusted EBITDA2 of $0.4 million;

Net income of $0.6 million;

Sales Order Backlog3 of $36.7 million, as at September 30, 2022;

Sales Pipeline4 valued at approximately $900 million, as at September 30, 2022;

Cash and cash equivalents of $21.3 millionand no debt, other than payables, performance bonding and letters of credit resulting from normal course operations, as at September 30, 2022;

Omasta mielestä ihan hyvä tulos, mutta backlogin pienentyminen mietityttää, koska se antaa hyvää osviitta lähitulevaisuuden uusmyynnin kasvusta. Onko kenelläkään tietoa minkälaista kasssavirtaa greenlane saa tarjoamistaan palveluista (laitosten huolto/optimointi yms.)? Olisiko sieltä saatavissa tukea tulevalle kasvulle