Avataanpas ketju Guillemot Corporationille (GUI.PA).

Laitan tähän lyhyttä yhteenvetoa ja havaintoja noin tunnin-parin penkomisen pohjilta.

- Yhtiö on listattu Euronext Pariisiin, joten toimeksiannot NordNetissä pitää tehdä soittamalla meklarille.

Lyhyesti:

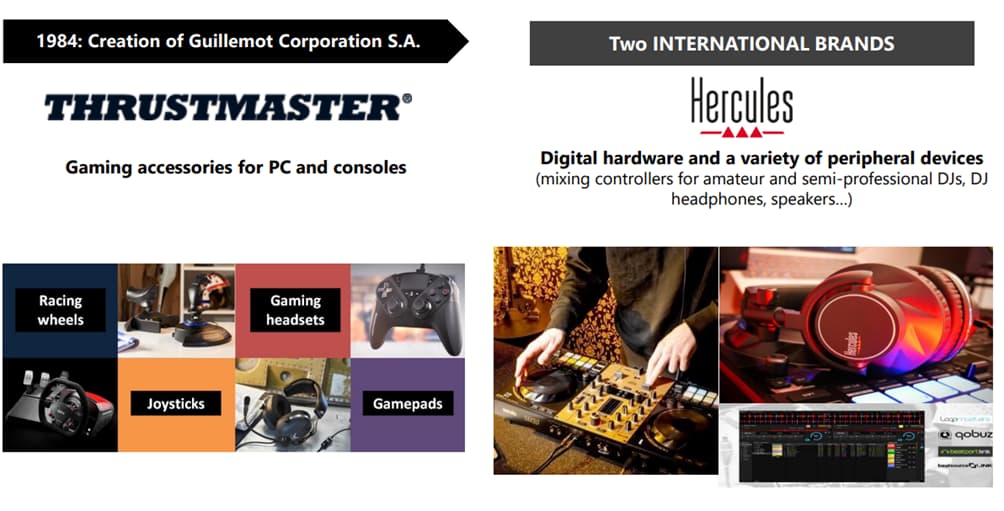

A designer and manufacturer of interactive entertainment hardware and accessories, listed on the stock market since 1998 and active in this field since 1984, Guillemot Corporation (€120.6 million turnover in 2020) bases its activities around its two flagship brands: Hercules for the digital hardware and peripherals segment, and Thrustmaster for PC and console gaming accessories.

The Group is currently present in ten countries (France, Germany, Great Britain, Spain, the United States, Canada, Italy, Belgium, Romania and China – Shanghaï, Shenzhen and Hong-Kong), and distributes its products in more than 140 countries worldwide. The Group’s mission is to offer high-performance, ergonomic products which maximize the enjoyment of digital interactive entertainment for end users.

Havaintoja:

-

Firma on UBISOFT-perustajaperheen näpeissä 70% omistuksella. Globaali markkinaosuus noin 35%.

-

Liiketoimintaa ajavat erityisesti simulaattoripelit (lento- sekä autoilu) ym. Keskeisiä tuotteita ovat joystickit, ratti-poljinsysteemit, gamepadit, kuulokkeet, DJ-setit ja varusteet jne.

-

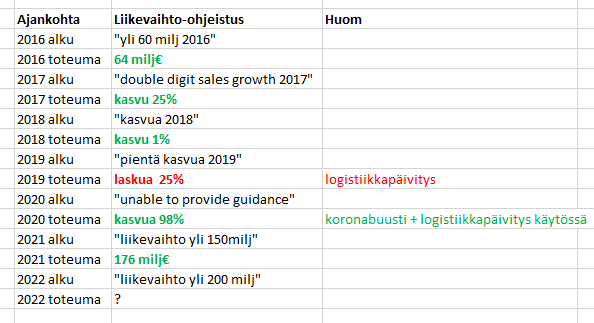

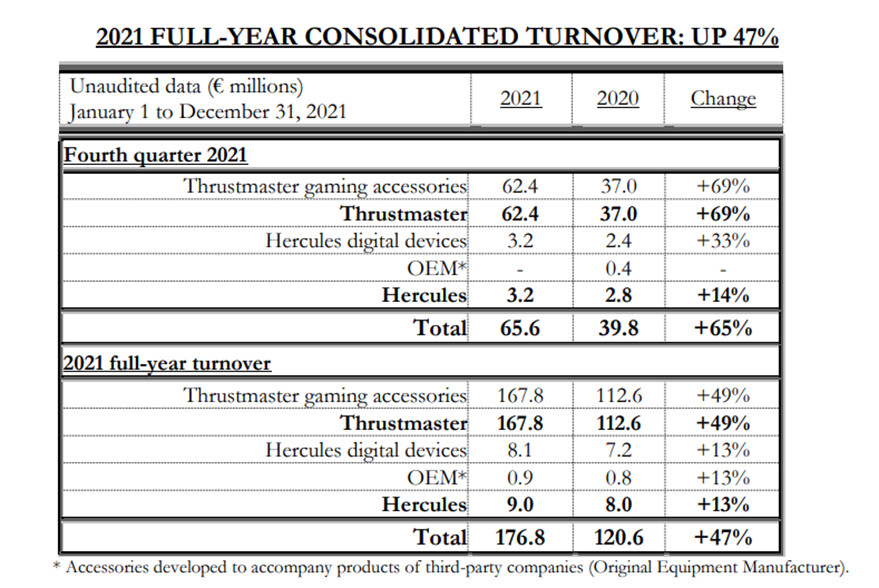

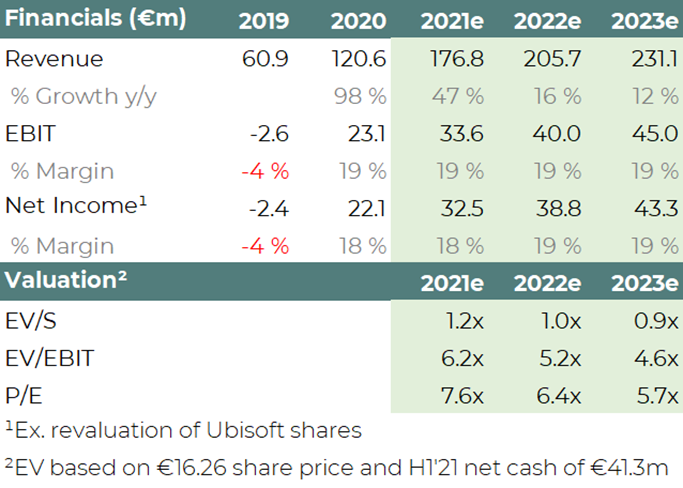

Vuoden 2021 liikevaihdon kasvu oli 47%. Vuoden 2022 näkymät ovat hyvät mm. GT 7 julkaisu maaliskuussa, Forza Motorsports myöhemmin tänä vuonna, Flight Simulator jne. Firma on ilmeisesti ollut konservatiivinen ohjeistaja. Tästä lisää alla. 2021 kasvu tuli muutaman pelijulkaisun siivittämänä. Vuoden 2022 pitäisi olla edellisvuotta parempi pelijulkaisujen osalta.

Brändit:

Firma on panostanut globaaliin logistiikkaan. Ranskasta löytyy oma logistiikkakeskus ja hubeja eri puolelta maailmaa myös.

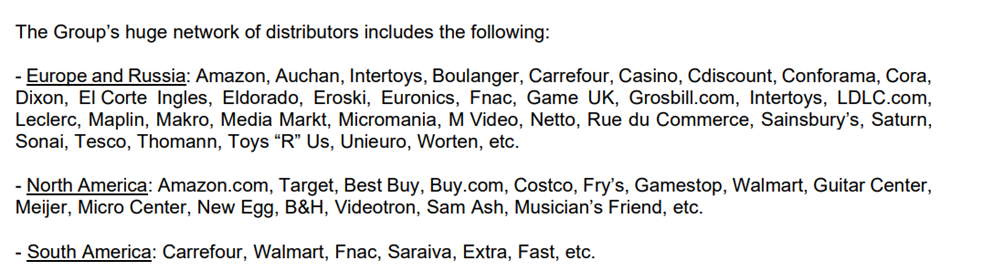

Yhteistyö- ja jakeluverkosto on kattava:

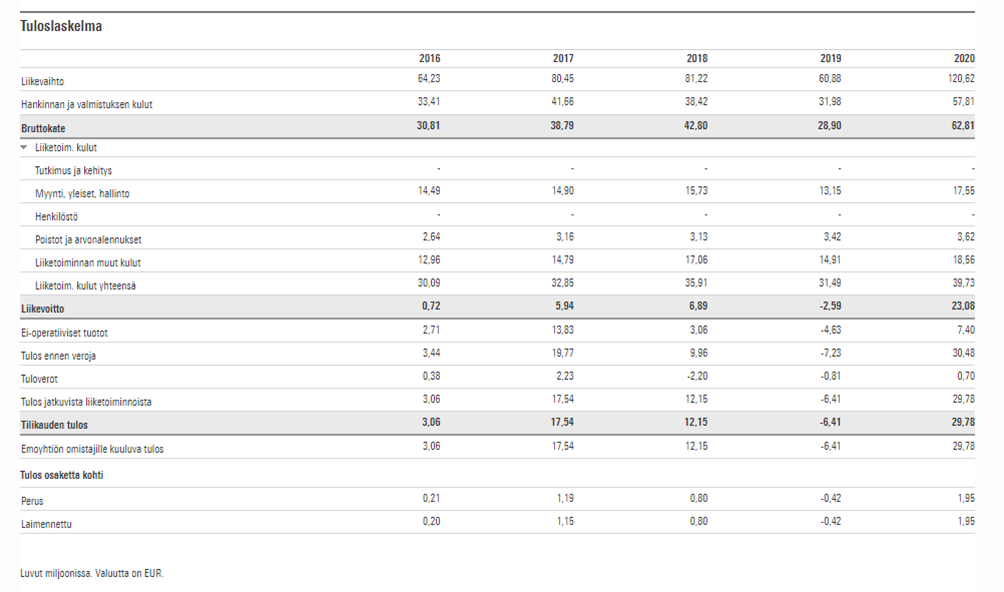

Vuosikertomus 2020:

Historiallisia lukuja:

Käsitykseni mukaan GUI järjesteli koko supplynsä uudelleen vuonna 2019, mikä näkyy firman luvuista.

Vuonna 2020 on ajateltu firman tuloksen jäävän kertaluontoiseksi koronapandemian vuoksi… mutta vuoden 2021 lukemat (lisää alempana) voisivat olla merkki pysyvämmästä eSportsin sekä pelaamisen suosion kasvusta…?

Twitteristä poimintana SIM & RACING -ketju, lukusuositus.

https://twitter.com/AlineaCapital/status/1486333708151963651?s=20&t=Vfo8oTAbpSY6KLUsC5n8pg

Ketjussa sivutaan myös F1 sim racingiä, joka käynnistettiin koronapandemian aikana ja joka saavutti nopeasti kymmeniä miljoonia katsojia.

Hieman tuoreampia materiaaleja:

Q2-2021 presikka. Tästä ihan hyvä tutustua keissiin.

2021 trading update (27. tammikuuta 2022)

2022 outlook:

The Group continues to develop its Hercules and Thrustmaster ranges and is forecasting turnover in excess of €200 million for fiscal 2022.

Poimintana kilpailija Endorin tuoreet näkymät:

“For 2022, the Management Board expects significantly higher growth rates again. Thus, Endor AG recorded a new record turnover in October. Likewise, incoming orders were generated at record levels over the Black Friday weekend. For this reason, the company is forecasting tripledigit sales again next year.”

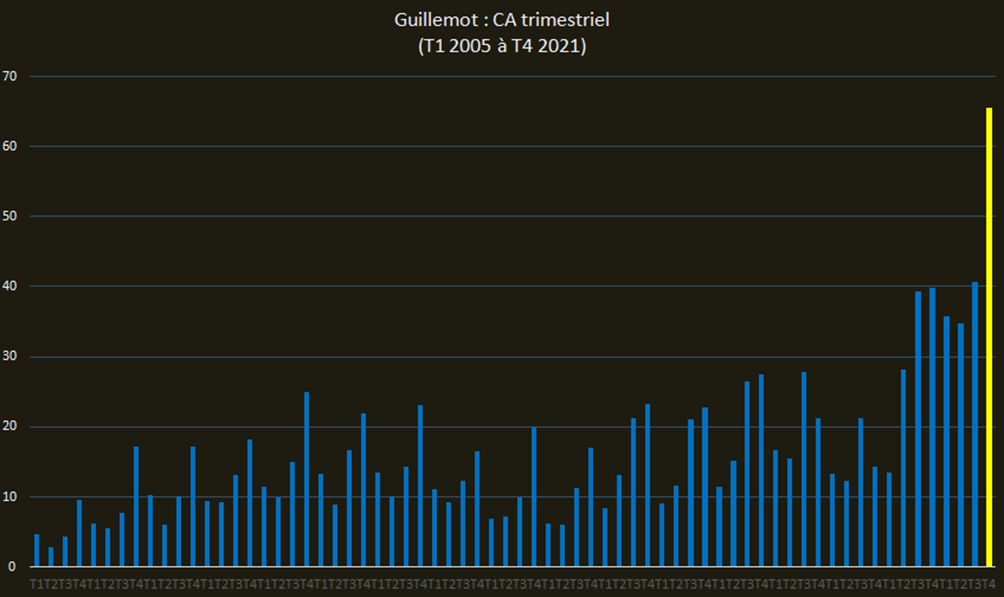

Myynnin kehitys kvartaaleittain 2005 alkaen:

Liiketoiminta on kausiluonteista, liikevaihdosta yli 50% painottuu loppuvuoteen syys-joulukuulle.

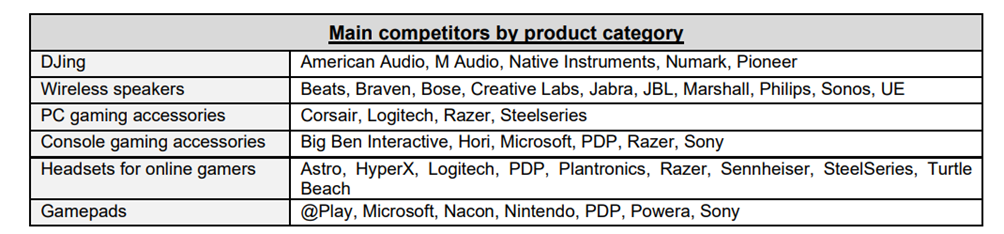

Kilpailijat:

mm. Endor. Käsitys on, että Endor olisi enemmän haavoittuvainen supply chain -ongelmissa (en tunne hyvin).

Heikkoudet / vahvuudet:

Firma on panostanut jakeluketjuunsa ja logistiikkaan, mm. logistiikkahubeja eri mantereilla → auttanut torjumaan supply chain ongelmia.

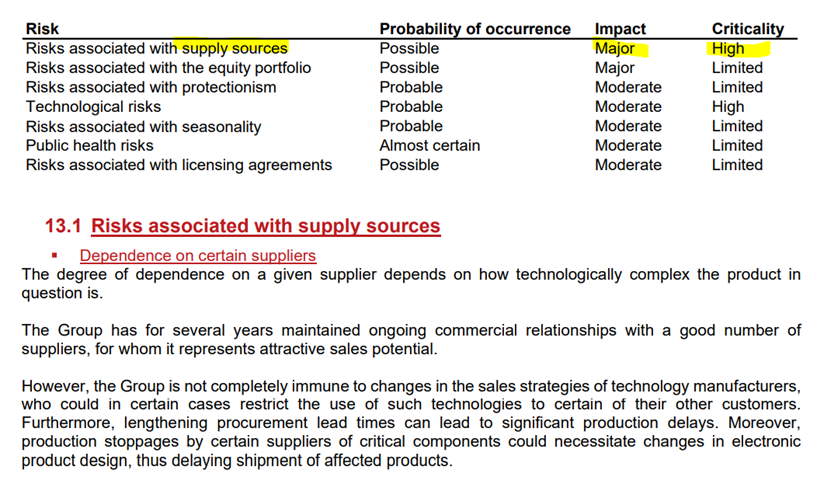

Yhtiön esille nostamia riskejä. Ylimmäinen on mielestäni selvästi suurin.

Muita riskejä: Muita: pelijulkaisujen viivästykset, avainkumppaneiden yhteistyökuviot jne.

ARVOSTUS:

Arvostus, arvio:

- 2021 EPS ~2,2 – 2,3€ → TTM P/E 7.5x

Analyytikon näkemys, helmikuun alku 2022, osakkeen hinnalla 16.26€:

Taseessa on reilu 440k Ubisoftin osaketta. Yhtiö on nettovelaton ja tekee mukavaa vapaata kassavirtaa.

Jälkipohdintaa, avainkysymyksiä:

-

Kuinka kannattavalla pohjalla liikevaihdon kasvu on? Onko 2020-2021 vain tilapäistä koronaboostia?

-

Kuinka hyviä tuotteet ovat kilpailijoihin nähden?

-

Riskeistä: Kuinka supply chain ongelmat heijastuvat vuonna 2022 tekemiseen? Ainakin 2021 näyttää menneen markkinan ongelmista huolimatta mukavasti…uudistetun logistiikan myötä.

-

Yhtiö vaikuttaa olevan konservatiivinen ohjeistaja. Paljonko yli ohjeistuksen (200milj€) on eväitä mennä, mm. Gran Turismo 7 tulee maaliskuussa usean vuoden tauon jälkeen.

-

Tämä on skaalautumatonta HW-bisnestä. Tuotteet ovat kestäviä ja parin satkun hinnalla niille on myös jälkimarkkinat. Ostaisinko mieluummin tätä PE kutosella vai käytettyjen autojen kauppiasta PE seitsemällätoista? En tiedä

TOIVOISIN AKTIIVISTA KESKUSTELUA PUOLESTA JA VASTAAN. ONKO TÄMÄ ARVOANSA VAI OIKEASTI POTENTIAALINEN FIRMA? ![]()

Disclaimer:

Omistan pienen määrän osakkeita seurantamielessä. En tunne keissiä niin syvällisesti, kuin monet muut firmat joista aktiivisesti kirjoitan. Tämä kirjoitus ei sisällä sijoitussuosituksia.

Nostetaan esille vielä erikoismaininta Nordnetin meklarilta ![]()