Ymmärtänette pointin mitä haen takaa hieman väärin. Kyse ei ole siitä onko Harvia pelkkä korona voittaja. Eikä siitä onko nyt järkevää investoida kapasiteetin kasvattamiseksi. Kyse on siitä että markkina näyttäisi tarjonneen hyvin poikkeuksellisen kannattavan ajanjakson yrityksen liiketoiminnalle tai sitten korona kuin taikasauvaa heilauttaen teki Harvian liiketoiminnasta pitkälle tulevaisuuteen poikkeuksellisen kannattavaa. Uskaltaisin omien arvonmääritysten pohjalta sanoa että markkina hinnoittelee Harviaa sen mukaan, että kannattavuus jää pysyvästi historiaan peilaten korkealle tasolle JA rahapolitiikka pysyy löysänä.

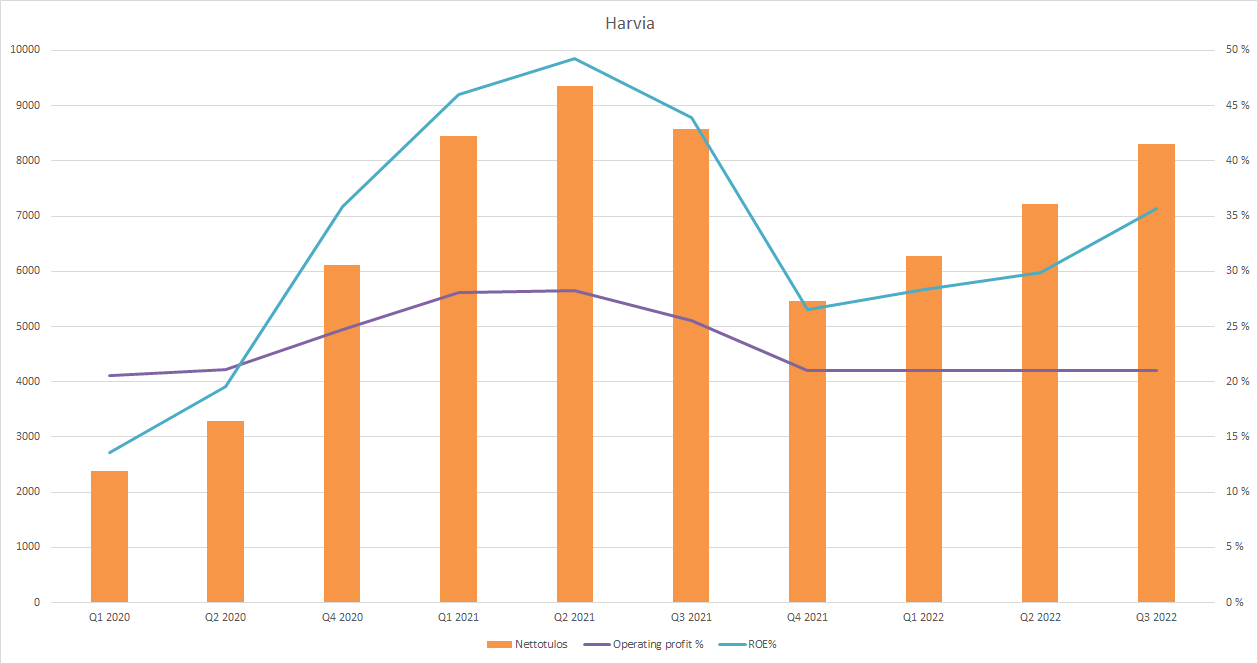

Kuvaajat varmaan avaavat muillekin kuin minulle hyvin asioita, joten tässä vähän tupakkiaskin takakansi laskelmaa muistuttava havainnollistaminen mitä tapahtuu Harvian nettotulokselle mikäli liikevoitto% laskee lähemmäksi pidemmän aikavälin keskiarvoa. Laskelmassa liikevoitto 21% kun se on 2017-2019 ollut 18% ja laskelma myös olettaa 15% kasvua per kvartaali mikä veisi ensi vuoden liikevaihdon noin 300 miljoonaan. Eli toisin sanoen kasvu ruuvattu suoraan sanottuna poskettomaksi.

Ei näytä äkkiseltään pahalta mutta oletko sinä sijoittajana valmis ottamaan 4 kvartaalia putkeen nokkaan vuoden takaiselta? No tottakai olet koska tuo laskelma olettaa että liikevaihto kasvaa 64%, mutta tämä vain hahmottamaan mitä käy kannattavuudelle vaikka kuinka saunabuumi jatkuu, mutta niiden valmistus normalisoituu kannattavuudeltaan.

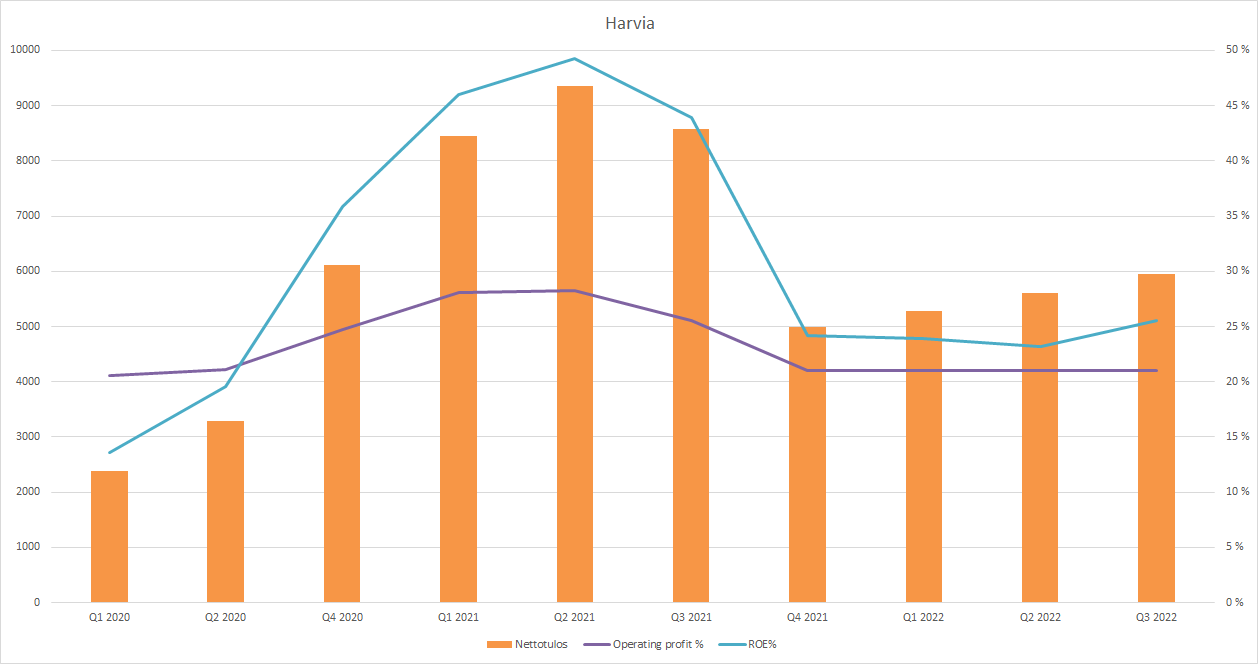

Tässä vielä sama kaavio mikäli liikevaihdon kasvu määritellään niin että osutaan Petrin 230 miljoonan liikevaihto ennusteeseen ensi vuodelle.

Tässä tapauksessa nettotuloksesta voi leikata ensi vuonna -26% pois. Se lienee hieman vaikeampi pala sijoittajan niellä vaikka liikevaihto kehittyikin mahtavasti.

Hahmottanee mikä riski on, jos nykyinen kannattavuus ei ole kestävää. Ja nähdäkseni olisi hyvin poikkeuksellista(ennen kuulumatonta?) tehdä tuollainen kestävä kannattavuusloikka, kun bisnes on edelleen hyödykkeiden valmistamista. Sattumalta sama kannattavuusloikka alkoi Q2 2020 jolloin maailma heräsi pandemiaan.

EDIT: Unohtakaa nämä graaffit. Vääriä oletuksia. Todellisuudessa marginaalien heikentyminen ei noin rajusti vaikuta. Pahoittelut.