Nasdaq Helsingin suurten yhtiöiden large cap -ryhmään kuuluvat markkina-arvo on vähintään miljardin euron suuruiset yhtiöt. Keskisuurten eli mid cap -ryhmään luetaan yhtiöt, joiden markkina-arvo on vähintään 150 miljoonaa, mutta alle miljardi euroa. Pienten yhtiöiden small cap -ryhmä muodostuu alle 150 miljoonan euron arvoisista yrityksistä.

Seuraavan kerran pörssi tarkistaa luokkia marraskuun 2021 markkina-arvojen perusteella, ja muutokset tulevat voimaan vuoden 2022 tammikuussa.

EDIT:

Harvia siis nousi tammikuussa 2021 small cap → mid cap, mutta nyt kun kolkutellaan miljardin markkina-arvoa niin on edessä mahdollinen siirtyminen tammikuussa 2022 mid cap → large cap

Täällä on jo hyvin päteviä syitä lueteltu, minkä vuoksi kurssi seilailee ehkä jostain näkökulmasta tällä hetkellä hieman päämäärättömästi.

Pääomistajan myynti säikäytti osan sijoittajista ja toi kentälle ehkäpä lyhyen aikavälin pelureita

Pitkän aikavälin vahva kasvuhistoria puuttuu

Ei lyhyen/keskipitkän aikavälin selkeää ohjeistusta (esim.kuluvalle vuodelle)

Osa luokittelee Harvian koronavoittajiin

Lainasin tässä vielä omaa viestiäni jossa luettelin osan syistä minkä vuoksi Harvian johto selkeästi uskoo trendin jatkuvan ja melko merkittävän orgaanisen kasvun olevan mahdollista jos kysyntä jatkuu hyvänä. Webcastista vielä semmoinen Tapion “täky” kohdasta 20:20, että hän viittaa jo aiemmin tiedossa olevaan patterniin, jossa Q1 ja Q4 ovat vahvimmat. “I think that there is no major change in that respect and then on the profitability roughly the same”. Q4 on kohta puolivälissä ja Tapiolla oli esityksen aikana varmasti jo tietoa lokakuun lukemista. Tavallaan rivien välistä tällaiset kommentit ja investointipäätösten perustelut ovat itselleni sitä lyhyen/keskipitkän aikavälin “ohjeistusta” joka yhtiöltä virallisesti puuttuu.

Toki toimintaympäristö saunojen tunnettavuuden osalla on mennyt maailmalla paljon eteenpäin. En muista 3 vuoden takaa tällaisia päivityksiä. Kohdemarkkina kasvaa myös koko ajan.

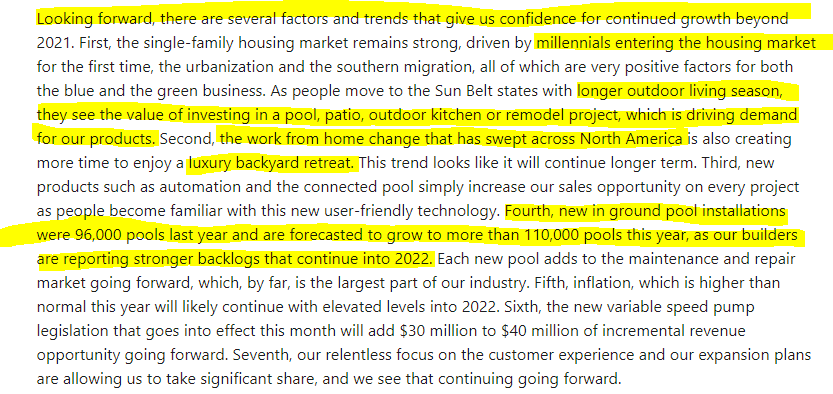

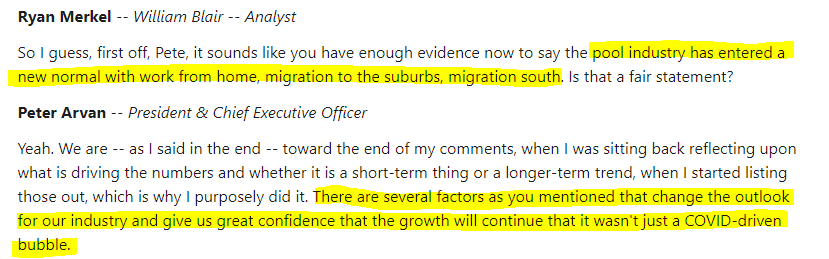

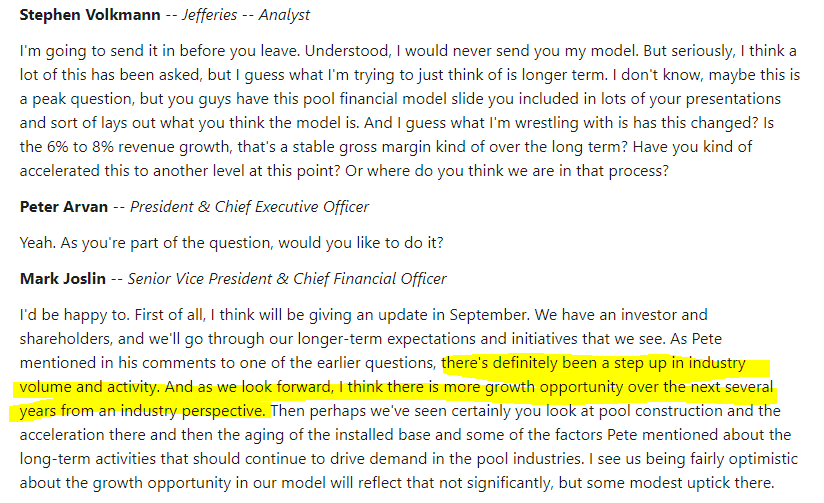

Tässä ote POOL Corpin parin viikon takaiseen earnings call transcriptiin. Heillä on liiketoimintaa sekä USAssa (päämarkkina) ja Euroopassakin. Kannattaa lukea!

Pari otetta alla. Useammalla analyytikolla on selkeästi “huolia” kysynnän jatkumisesta, mutta johto näyttää olevan optimistinen pidemmälläkin aikavälillä. Toimiala ei ole täysin verrannollinen sauna & spa toimialaan, mutta näkisin että kysynnän takana on molemmille pitkälti samoja ajureita. Tapiokin on toistuvasti puhunut "backyard paradise -ilmiöstä).

Kesko kertoi aamulla lokakuun luvuista, rakennuspuolen myynti vetää ja jatkaa edelleen vahvaa kasvuaan niin kotimaassa kuin ulkomailla hyvillä prosenteilla. Lainaus Inderesin aamukatsauksen tilannepäivityksestä:

“Rakentamisen ja talotekniikan (R&T) vertailukelpoinen myynti kasvoi edelleen vahvasti 12,4 %:lla. Myynti kasvoi Suomessa 10,3 % ja ulkomailla 14,9 %.”

Hetkinen, tuo paikka näyttää tutulta…kyllä. Ja tuossahan näkyy jo rakennettuna terassi alla johon paljua tuodaan. Tuo on jyrkän osuuden alla, ja tuosta menee gondolihissi suoraan yläpuolelta.

Nyt tuli sitten sitä näkyvyyttä näihin kekkereihin tälle paketille!

Ennemmin nostaisin esille World Cupin TV-kameran joka täsmälleen rinteen toisella puolella suhteessa Harvian pönttöön, kun gondolin joka on yleisöltä suljettuna kisojen ajan.

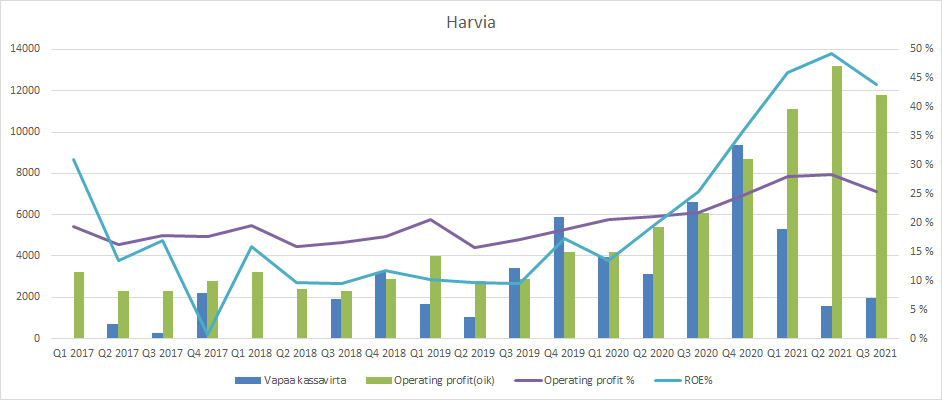

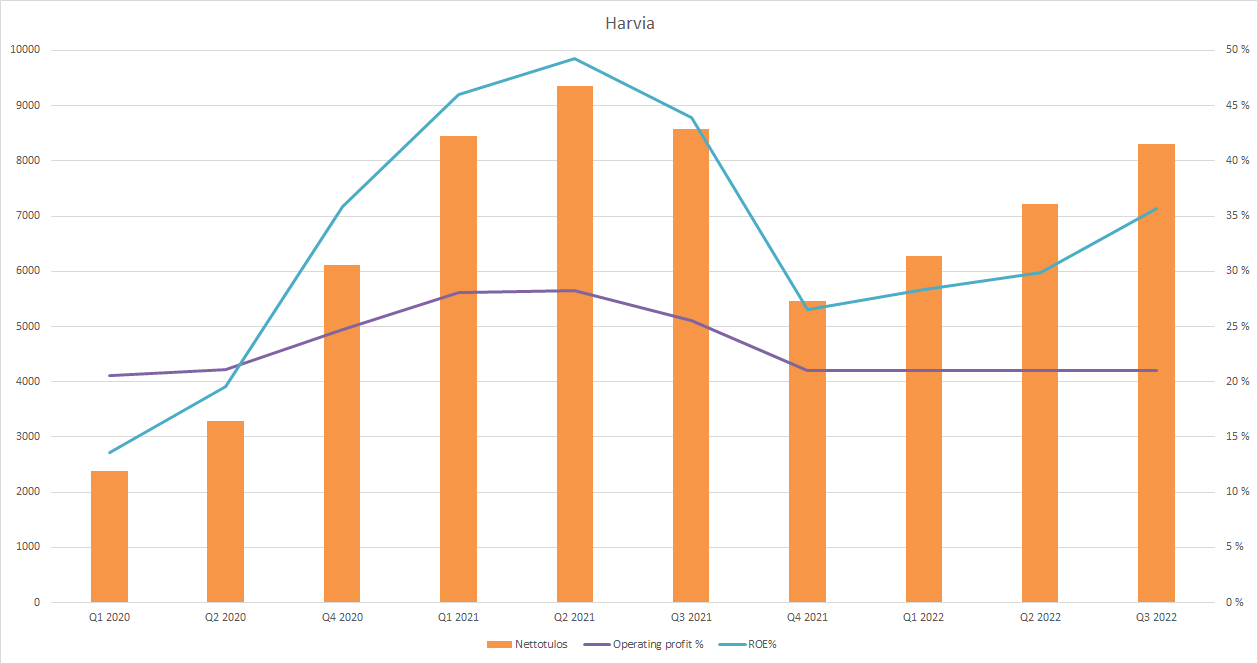

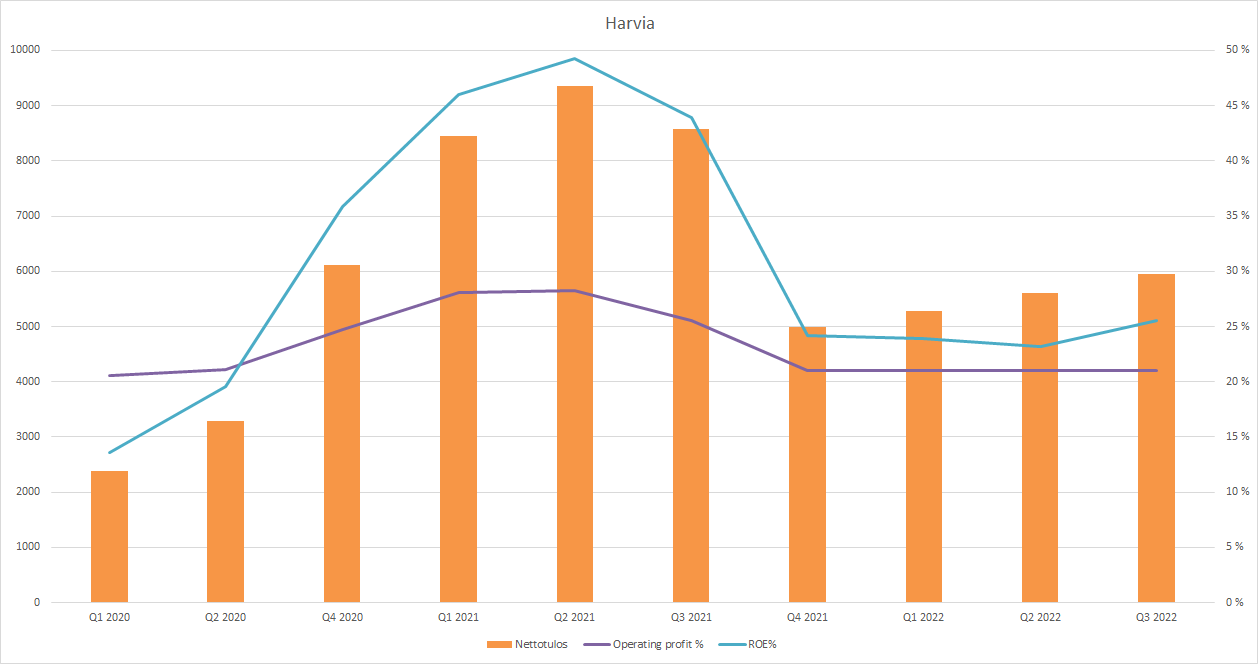

Kuvaajat hahmottavat melko kivasta miten Harvia-raketti irtosi lähtöalustaltaan koronan sulkiessa maailman. Alla plotattu vapaan kassavirran, yrityksen ilmoittaman liikevoiton(yrityksen omilla oikaisuilla), liikevoitto%:in ja oman pääoman tuoton kehitystä kvartaaleittain:

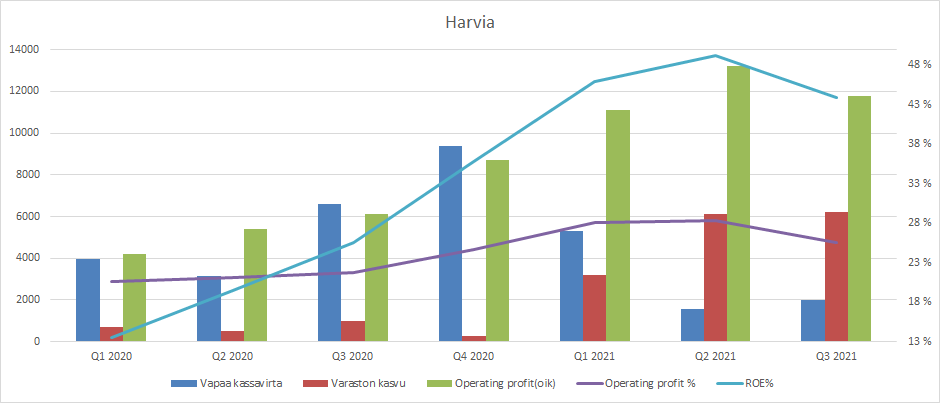

Seuraavassa kuvaajassa korona-aika ja kuvaajaan lisätty varaston kehitys. Huomaa kuinka mitättömällä varaston kasvulla on vuonna 2020 saatu liikevoittoa ja vapaata kassavirtaa kasvatettua. Bisnes on skaalautunut kuin menestyvällä ohjelmistoyrityksellä konsanaan kunnes tänä vuonna varasto ja investoinnit ovat ryövänneet vapaat kassavirrat muiden tuloslaskelmille.

Oliko Q3 raketin matkalla vain pieni ilmakuoppa ja jatkossakin Harvian luvut näyttävät ohjelmistobisnekseltä vai oliko tuo merkki, että raketista bensa loppui ja vääjäämätön matka kohti maankamaraa on alkanut? Tokihan Harvia puksuttanee siinä tapauksessa maankamarallakin kuin juna eteenpäin, mutta tuskin sitä enää kukaan raketiksi erehtyy luulemaan.

Tässäpä tuleekin se että onko Harvia pelkkä “korona voittaja” ja nyt sitten bisnes hyytyy kun on korona selätetty ja alkaa re-opening jolloin ylivelkaiset risteily,lento ja ravintolayhtiöt ovatkin loistavia sijoituksia.

Kyllähän Harvia on tehnyt kovasti töitä kasvun eteen ja ennustavat maltillisesti. “Hieman” tarttunut hypeä tähän. Katsotaan tuossa helmikuussa taas että missä mennään.

Ovatko Muuramen laajennukset,yritysostot ja uudet markkina-avaukset olleet pelkkä floppi ja kassan polttamista. Laskeeko katteet ja sakkaako myynti.

Hyviä kuvaajia kiitos! Varmaan kaikki ovat sitä mieltä, että näistä investoinneista hyödytään kauas tulevaisuuteen ja jatkossa uusiin tehtaisiin ja linjastoihin ei tarvitse investoida vastaavissa määrin?

Nämä investoinnit on juuri oikea peliliike. Jos sulla on liiketoiminta, joka kasvaa kannattavasti omistaja-arvoa luoden, niin saadut voittovarat kannattaa todellakin sijoittaa takaisin saman liiketoiminnan kasvuun. Voittovaroja ei todellakaan kannata maksaa takaisin omistajille osinkoina, joihin pahimmillaan pääsee vielä verokarhukin väliin.

Se on totta, että bisnes ei skaalaa samassa määrin kuin softabusiness, jossa kun ohjelmisto on kerran kirjoitettu niin se ei välttämättä vaadi suuria rahamääriä liiketoiminnan ylläpitoon. Mutta eipä Harvian osakkeen arvostus olekaan lähelläkään tämmöisiä softayrityksiä. 21 arvostuskertoimia: Harvia P/S 5,37; QT P/S 30,66; Admicom 16,99; Remedy P/S 11,31

Ymmärtänette pointin mitä haen takaa hieman väärin. Kyse ei ole siitä onko Harvia pelkkä korona voittaja. Eikä siitä onko nyt järkevää investoida kapasiteetin kasvattamiseksi. Kyse on siitä että markkina näyttäisi tarjonneen hyvin poikkeuksellisen kannattavan ajanjakson yrityksen liiketoiminnalle tai sitten korona kuin taikasauvaa heilauttaen teki Harvian liiketoiminnasta pitkälle tulevaisuuteen poikkeuksellisen kannattavaa. Uskaltaisin omien arvonmääritysten pohjalta sanoa että markkina hinnoittelee Harviaa sen mukaan, että kannattavuus jää pysyvästi historiaan peilaten korkealle tasolle JA rahapolitiikka pysyy löysänä.

Kuvaajat varmaan avaavat muillekin kuin minulle hyvin asioita, joten tässä vähän tupakkiaskin takakansi laskelmaa muistuttava havainnollistaminen mitä tapahtuu Harvian nettotulokselle mikäli liikevoitto% laskee lähemmäksi pidemmän aikavälin keskiarvoa. Laskelmassa liikevoitto 21% kun se on 2017-2019 ollut 18% ja laskelma myös olettaa 15% kasvua per kvartaali mikä veisi ensi vuoden liikevaihdon noin 300 miljoonaan. Eli toisin sanoen kasvu ruuvattu suoraan sanottuna poskettomaksi.

Ei näytä äkkiseltään pahalta mutta oletko sinä sijoittajana valmis ottamaan 4 kvartaalia putkeen nokkaan vuoden takaiselta? No tottakai olet koska tuo laskelma olettaa että liikevaihto kasvaa 64%, mutta tämä vain hahmottamaan mitä käy kannattavuudelle vaikka kuinka saunabuumi jatkuu, mutta niiden valmistus normalisoituu kannattavuudeltaan.

Tässä vielä sama kaavio mikäli liikevaihdon kasvu määritellään niin että osutaan Petrin 230 miljoonan liikevaihto ennusteeseen ensi vuodelle.

Tässä tapauksessa nettotuloksesta voi leikata ensi vuonna -26% pois. Se lienee hieman vaikeampi pala sijoittajan niellä vaikka liikevaihto kehittyikin mahtavasti.

Hahmottanee mikä riski on, jos nykyinen kannattavuus ei ole kestävää. Ja nähdäkseni olisi hyvin poikkeuksellista(ennen kuulumatonta?) tehdä tuollainen kestävä kannattavuusloikka, kun bisnes on edelleen hyödykkeiden valmistamista. Sattumalta sama kannattavuusloikka alkoi Q2 2020 jolloin maailma heräsi pandemiaan.

EDIT: Unohtakaa nämä graaffit. Vääriä oletuksia. Todellisuudessa marginaalien heikentyminen ei noin rajusti vaikuta. Pahoittelut.

Tähän nyt vielä itse itseäni lainaten. Jos kapasiteetti moninkertaistuu niin miksi liikevaihto ei kasvaisi… Toki ei nyt 64pinnaa mutta… Ja miksi leikata nettotulosta… Kun eikös tulosta tehdä myymällä näitä hyödykkeitä. Ja firma on kyllä pystynyt hivuttamaan raaka-aineiden ja valmistuksen kuluja tähän lopputuotteeseen,

Ottaako laskelma huomioon noita kaikenlaisia hankintoja ja laajennuksia…

Hyvää haastoa kyllä. Omat päätelmät nyt näin ilman graafeja

Harvian ohjeistus kannatavuuden osalta: oikaistu liikevoitto-% on yli +20%

Tapiolta kysyttiin tästä Q3 yhteydessä, että laskeeko Harvian nykyinen kannattavuus jatkossa lähelle tuota tavoiteltua +20%. Tähän Tapio totesi, että hän ei näe miksi kannattavuuslukemat muuttuisivat oleellisesti nykyisestä alas päin.

Kiitos hyvistä kuvaajista ja pohdinnasta kannattavuuden suhteen.

Mitä mieltä olet itse tj Tapio Pajuharjun kommentista webcastissa kohdassa 20:20 että hän viittaa jo aiemmin tiedossa olevaan patterniin, jossa Q1 ja Q4 ovat vahvimmat. “I think that there is no major change in that respect and then on the profitability roughly the same ”.

Entä Q&A kohdassa kysyttäessä Q1-Q3 marginaaleista kohdassa 32:50 (“are these sustainable?”) “We have been sailing this storm very well and I don’t see any reason why not we could go forward with these type of relative profitability numbers. And our ambition is to gradually improve and I think that’s in a way built in the DNA of this company”

tämän jälkeen CFO vielä lisää "…we are really improving the profitability all the time"