Valuaation kyseenalaistaminen on hyvinkin tärkeää puuhaa, niin taisin ne edelliset vastaukset sinulle myös aloittaa. Kyllä kyseenalaistaminen kuuluu hommaan. Itse ajattelen niin, että jos ottaa jonkin asian puheeksi, niin sitten on valmis keskusteluun, joten ihmettelin vain kun et edellisiin viesteihin enää mitään vastaillut mutta nyt taas palaat aiheeseen.

Tuo johdon ohjeistus on tosiaan surkea, siitä ovat varmasti kaikki samaa mieltä ja sitä on kritisoitu ihan ansaitusti. Samaa on päivitellyt myös Kajaanikin ja aiheesta on myös Harvian johdolle mennyt palautetta. Jospa tuohon saataisiin tosiaan jotain tolkkua esim. ensi keväänä…

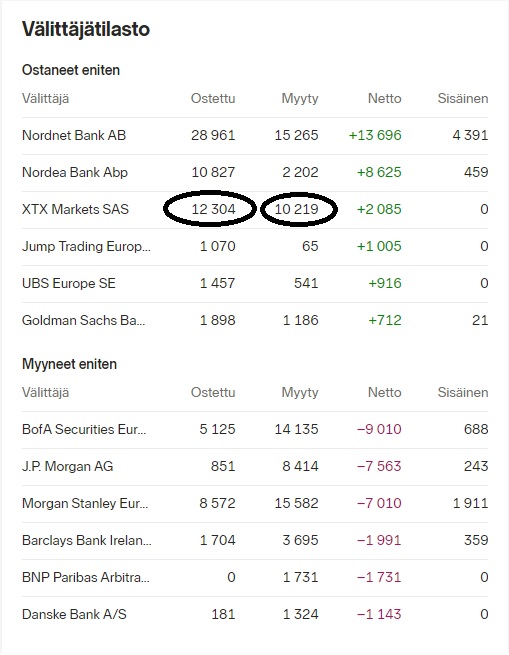

Mikäs tämä XTXE (XTX Markets) oikein loppujenlopuksi on? Joku robotti?

Mielenkiintoista kaupankäyntiä taas tänään mitä sivusilmällä seuraillut. Ostaa saman mitä myy, kopittelee itsensä kanssa. Ostaa ja myy 0,10e erotuksella vuorotellen (näyttää välillä että tappioksikin) ja aina kun kurssi meinaa nousta pykälänkään niin lisää tavaraa ilmestyy myyntiin alimpaan myyntitasoon. Ja sitten kun kurssi sattuu laskemaan pykälän jostain muusta myyjästä johtuen, niin tämä itsensä kanssa kopittelu siirtyy myös pykälän alemmas.

Painetaan siis tällä toiminnalla systemaattisesti alaspäin kun vaihto on muuten vähäistä?

Mielenkiintoista, nythän se kurssi tuohon tasan viiteenkymppiin saatiin tänään jo vinssattua ja saas nähdä mennäänkö alle kun tasarahaan kauppaa nyt käydään.

Olenko vainoharhainen, tuijottanut ruutua liikaa vai onko muilla samoja havaintoja?

Edit: Ettei olisi käyty vain paukauttamassa stop-lossit tuolla tasan viidessäkympissä, ihmismieli kun on pääsääntöisesti sortuvainen noihin tasalukuihin. Nythän sitä tullaan taas ylös…

Monet näistä roboista ovat kiinni jossain ETF:ssä tai rahastossa joka hyvinkin robottimaisesti veivaa lappupinonsa tasoa. Hyvänä puolena tuo likviditeettiä eikä ole näitä “päivävaihto 1000 lappua”-sarjalaisia, mutta kolikon kääntöpuoli on että kurssi herkästi indeksi- tai pikemminkin sektoripeesaa yleistä markkinaa.

Sohaistaan vähän vielä ampiaspesää, vaikkei asiassa varmaan päästä pitkälle ennenkuin tulevaisuus näyttää. Toisten mielestä nykyisessä kovassa kysynnässä saattaa olla “merkittävä” osa “koronahyvää” ja toisten mielestä tätä ei juurikaan ole tai se ainakin peittyy terveysbuumin alle. Näkemyserothan ei ole kiellettyjä.

Mutta itse pointtiin, miten haarumilaiset tulkisevat tuota ohjeistusta “aikaistetusta kysynnästä”? Vaikuttaako se koko markkinankasvuun tällä hetkellä, mutta sen poistuessa jatketaan taas normaalia +5% kasvua siitä missä siinä vaiheessa ollaan. Vai palaako markkinan koko vanhalle trendilinjalle niinkuin “koronaa-ei-olisi-ollutkaan” (poislukien 3 vuoden 10% kasvu)?

Itse ohjeistushan kuulostaa siltä ettei sitä saisi huomioida tulevaisuuden markkinankokoa hahmoteltaessa?

eikä näin ollen vaikuta sauna- ja spa-markkinan pitkän tähtäimen kasvuodotuksiin.

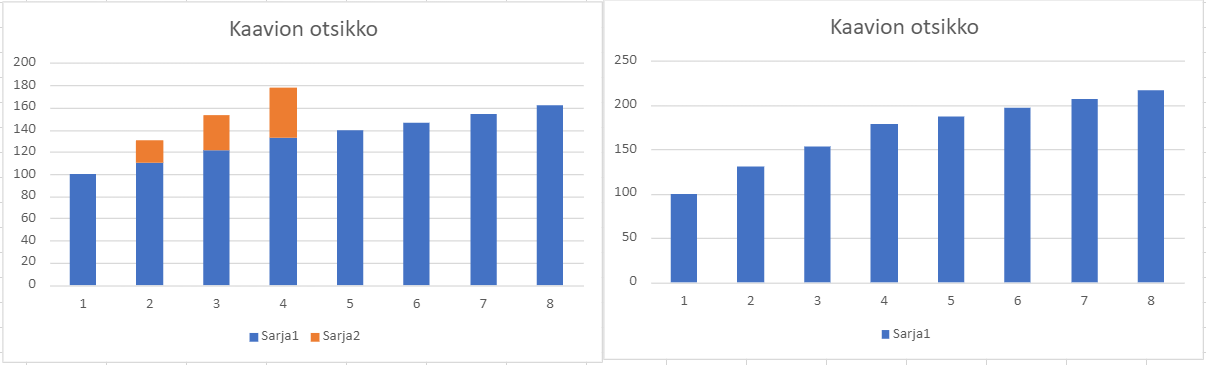

Vähän havainnollistamaan nopeat excel-viritelmät, joista ensimmäinen mielestäni mukailee yhtiön ohjeistusta tarkemmin, ja toinen taas kuvaa harvian kasvu-ennusteita:

Sinisellä siis markkinan kasvu ja oranssilla “kertaluontoinen” koronalisä.

Erinomainen havainnollistaminen Johnnyboy. Itseä vähän häiritsee kanssa näissä Harvia pohdinnoissa se, että keskustellaan vain tulevan kasvun kulmakertoimesta. Olen itse yrittänyt löytää Harviasta sijoituscasen, mutta oma analyysini tulee joka kerta siihen tulokseen etten voi mitenkään tietää kuinka paljon korona lisää liikevaihdossa on. Yhtiön ohjeistukset ovat niin ympäripyöreitä, että ihmettelen miten kenelläkään voi olla tästä kovin valistunutta kuvaa.

Omassa pohdinnassa näen mahdollisena, että esimerkiksi Q32022 liikevaihto tulee laskemaan vertailukaudesta, tällöin kasvun kulmakertoimesta puhuminen on vähän toissijaista. Forumin bullish-sentimentin perusteella liikevaihdon laskun todennäköisyys on hyvin pieni, joten haluaisinkin oppia mitä olen missannut. Jos nykyinen liikevaihtotaso on “uusi normaali” jonka päälle rakennetaan kasvua, niin osake on hyvin edullinen. En vain itse ole vielä löytänyt sitä tiedonjyvää joka indikoisi minulle, että liikevaihdossa ei olisi laskuvaraa. Kaikista megatrendeistä puhuminen on mielestäni vähän laiska argumentti, koska yhteyden vetäminen terveystrendin ja saunan suosion välille ei ole kovin suoraviivaista.

Monesti sanotaan, että kasvu alkoi jo ennen koronaa, mikä pitää paikkansa. 2019 liikevaihto kasvoi 20% 74milj euroon. 2021 odotetaan n.180milj € liikevaihtoa. Mitä jos normaali vertailukelpoinen taso onkin 120milj tällä hetkellä?

Mielelläni siis oppisin, mitä olen missannut, jotta pystyisin perustelemaan avausposition ottamisen itselleni

Oletko katsonut webcastit vaikka esimerkiksi viimeisin vuoden ajalta?

Sieltä löytyy ne draiverit vaikka lyhyen tähtäimen ohjeistusta ei Harvia haluakaan antaa ja keskipitkän tavoitevälin lukuja nostettiin.

Perustuen mihin? Tilauskirja on ennätystasoa ja sauna Euroxin osto ei näkyny tänä vuonna koko kvartaalia? Lisäyksenä oletus että uudet tehdasinvestoinnit niin Harvialla, Kiramilla kuin AHS:llä jäävät vajaakäytölle niin olisi kiva saada jotain numeraalista ennustedataa miksi näin kävisi?

Harvia on täysin eri yritys kuin 2019 ja on sen jälkeen suorittanut useita yrityskauppoja jotka on integroitu konserniin onnistuneesti.

Sitä laajaa raporttia ei voi näköjään liian usein tänne heittää josta siitäkin puuttuu jo Kiramin ja Sauna Euroxin hankinnat.

Ei ollut tarkoitus rakentaa väittelyä tai heittää ennusteita liikevaihdon laskusta. Viestissäni rehellisesti myönsin, että Harvia-funktion ainoa tuntematon osa minulle on, se mikä on liikevaihdon pohjataso koronan jälkeen, jonka päälle yhtiö lähtee kasvua rakentamaan. Toivoin, että yhtiöön paremmin perehtyneet (kuten sinä) voisi yrittää sitä kanssafoorumilaiselle avata.

Yhtiö puhuu aikaistetusta kysynnästä, mutta tietääkseni missään ei ole arvioitu paljon tämä voisi olla euroissa. Orgaanista kasvua tuli Q3:lla kuitenkin 43% joten haitari on melko iso tälle muuttujalle. Kaikissa analyyseissa mihin olen tärmännyt on katsottu, että yhtiön kasvuajurit tulevat piilottamaan tämän osuuden alleen.

Eli jos tulkitsen oikein niin kysynnän pohjatasosta voisi kertoa yhtiön investointihalukkuus, alan jatkuva konsolidointi ja “terveyttä lämmöllä” kasvu draiveri. Jos tämä on se vastaus niin kiitän foorumia avusta

Yhtiö mainitsi ettei heillä tai heidän sidosryhmillään ole valistuneita arvauksia kuinka paljon on tullut extraa - joka ehkä katoaa ajanmyötä tai on jopa kannibalisoitu tulevaisuudesta.

Harviahan on voinut näiden lisäksi kasvattaa markkinaosuuttaan todella paljon, mutta tähän on valitettavan huono näkymä. Ellei esim. @Kroisos_Pennonen tutkimuksessa (alla) ole tätä avattu:

Harvian suhteen on myös hyvä muistaa, että kyseessä on vahva korvauskysyntäyhtiö eli ilman uusia asiakkaitakin kauppa käynee mukavasti, kun kiukaat ja saunat tulevat uusintaikään.

Aikaistetulla kysynnällä tarkoitetaan oletettavasti (korvaus)kysynnän aikaistamista, kun on kotoiltu tai mökkeilty enemmän ja matkusteltu vähemmän.

Ajattelen USAta esimerkkinä maasta, jossa tehdään valtavasti työtunteja, ainakin korkean koulutustason töissä ja corona muutti todella paljon jokapäiväistä elämää työpaikalta → kotiin. Tämä loi tarpeen parantaa kodin varustelutasoa ja mahdollisti mm kotitoimisto- ja saunabuumin. Toki megatrendinä taustalla vaikutti ja vaikuttaa henkilökohtainen hyvinvointi, jossa sauna osana.

Oletetaan, että ihmiset palaavat työpaikoille pääosin tekemään työtä, silti jää jäljelle korvauskysyntä ja kun samalla koko markkina kasvaa nyt jo yli 5%, H. keskiostosta ainakin pyritään kasvattamaan ja tarjoomaa on laajennettu yritysostoin ja tuotekehityksen myötä, sekä laajentamalla tuotantokapasiteettia, on todella vaikea minun nähdä, että H myynti laskisi voimakkaasti, vaikka corona väistyykin.

Onko H. yhtä räjähtävästi 100e nouseva osake, kuin 5-50e ? En usko, veikkaan, että osinko ja yritysostot näyttelevät nähdäkseni isompaa osaa jatkossa. Silti Petrin sanoin, H. osoitti taas, miksi sen kyydissä on hyvä pysyä. PS: lisäsin pikkasen uusimpaan laskuun, mille en näe muuta syytä, kuin korkeintaan varhaispekulatiivinen inflaation ja korkojen nousu, mitkä ovat sinänsä ihan relevantteja, mutteivät liity varsinaiseen yhtiön suorittamiseen.

Ei kai ole mielekästä rajata aikaistettua kysyntää vain korvaus kysyntään. Eiköhän uusmyyntikin ole kasvanut rajusti, tyyliin: Ennen vanhaan 10% saunan hankkimista harkitsevista oikeasti ostikin saunan yhden vuoden sisällä - samalla tämä “saunan hankkimista harkitsevien ryhmä” kasvoi 15% p.a…

Nyt koronan aikana paljon suurempi osa kuin 10% harkitsevista - vaikka 25% - ostaa saunan, niin jotta tämä olisi kestävällä tasolla (eikä olisi kannibalisoitu tulevaisuudesta), pitää tuon saunan hankkimista harkitsevien ihmismassan kasvaa myös reilusti aiempaa 15% nopeammin.

Tämä toki on hyvinkin mahdollista mm. terveyshyötyjen, puskaradion ja “kun naapurikin osti” takia, mutta mielestäni on myös täysin mahdollista ettei tuo kiinnostuneiden ryhmä kasva tarpeeksi nopeasti ylläpitääkseen nykyistä volyymia.

Ja toki harvia saa kiuassyklin jälkeen taas korvauskysyntää, mutta kokonaisten saunojen osalta tämä näyttelee huomattavasti pienempää osaa (vain kiuas uusitaan?) kuin esim. suomessa?

Tämä väittely kiteytyy yksinkertaiseen kysymykseen: luotatko johdon visioon ja sen toteuttamiseen?

Jos et, ei kannata omistaa eikä edes vilkuilla Harvian suuntaan. Johto nimittäin on päättänyt merkittävistä lisäinvestoinnista liki kaikilla markkina-alueilla (tänä vuonna yli 10 M). Tehtäisiinkö tuollainen päätös, jos ei uskottaisi, että tuotteille on kysyntää myös 2021-2022 jälkeen?

Sauna- ja spa-plan keskimääräinen 5% p.a kasvu tarjoaa hyvän pohjatason. Tämän lisäksi ala konsolidoituu kovaa vauhtia. Harvia on hyvän kannattavuuden ja laajan tuotepaletin ansiosta niitä “voittajayhtiöitä”, jotka ostavat pienempiä kioskeja oikealta ja vasemmalta. Sen takia yhtiölle hyväksytään korkeampi valuaatio kuin esim. listautumisen yhteydessä, jolloin tällainen laajenemisstrategia ei vielä ollut ajankohtainen.

Jokainen tekee tietysti omat arvionsa ja sijoituspäätöksensä. Itse kauhistelin koko loppuvuoden 2020, että ei voi kasvaa enää, kun koronakin väistyy jo. Mietin edelleen aktiivisesti tätä korona-kuviota ja sen vaikutuksia, mutta ainakin omalla kohdalla luottamus yhtiön laatuun ja johdon arviointikykyyn on vahvistunut osavuosikatsauksesta toiseen.

Jos seuraa sosiaalista mediaa niin tämä on muuttunut korona-aikana:

Saunomisesta on tullut hyväksyttävää ja jopa coolia maailmalla

Joe Rogan, Christiano Ronaldo ja monet Hollywood tähdet tekevät videoita ja instagram päivityksiä saunomisesta. Tämä on merkittävä muutos aikaan ennen koronaa.

Jos pitää tätä ilmiötä pelkästään “aikaistettuna kysyntänä” niin ei mielestäni näe metsää puilta. Voihan toki olla, että tämä ilmiö kuolee pois, mutta itse olen lyönyt isot betsit sen puolesta että näin ei käy (Harvia on isoin omistukseni ja pidän tätä P/E < 25 halpana lappuna jota tankkaan mielellään lisää).

Q3 2021 aikana Harvia nosti myyntihintojaan keskimäärin 8,4%. Jos inflaatio jatkuu ja myyntihintoja nostetaan jatkossakin tällä tahdilla, niin eihän Harvian edes tarvi myydä yhtä paljon kiukaita kuin aiemmin ja silti liikevaihto kasvaa. Esimerkkinä jos kiuasmyynti sakkaa 5% ja hintoja nostetaan 10% niin tehdään silti isompaa kassavirtaa.

Mielipiteen saa ampua alas. Mielestäni kuitenkin ihan relevantti laskelma.

Ei ehkä kannattaisi nähdä keskustelua liian kärjistetysti - “väittelynä”, silloin saattaa helposti uppoutua omaan poteroon ja vain miettiä “miksi minä olen oikeassa”.

Tuskin kukaan Harvian johdon erinomaisuutta juuri mistään kulmasta tai osa-alueesta lähtisi kyseenalaistamaan. Harvian johdon näkemys tulevaisuuden markkinasta ja siitä miten harvia siihen positioituu on luultavasti paljon todennäköisempi kuin esim. minun esittämät skenaariot, mutta minusta olisi aika kapeakatseista ilman todella hyviä syitä esittää ettei tälläinen “korona hyötyjä”-skenaario olisi verrattain todennäköinen (vaikka 10%) - johdollahan saattaa hyvinkin olla näitä syitä, mutta harvalla yksityissijoittajalla tuskin.

Valitettavasti erinomaisetkin yhtiöt erinomaisilla johdoilla ovat tehneet isoja investointeja - jotka luultavasti maksaisivat itsensä todella nopeasti takaisin, mutta sitten yksi tai useampi yhtiöstä riippumaton tekijä on heittänyt häränpyllyä - samalla tehden loven heidän trackiinsa.

Mutta toki, jos ei luota harvian johdon visioon - ei välttämättä kannata sijoittaa harviaan, mutta tuskin heilläkään on sitä kristallipalloa, vaan tekevät päätökset parhaan tiedon valossa.

Kuten todettua, tehdasinvestoinneista päätellen Harvian johto olettaa, että trendi jatkaa kasvu-uralla ja se toisi sitä toivottua orgaanista kasvua Kuten myös todettua, heillä lienee paras käsitys markkinasta ja oletus, että trendi tukee kasvua

Juttelin erään suomalaisen ison vähittäisalan yhtiön myyntijohtajan kanssa ja häneen mukaansa tutkimus sanoo, että alalla kuluttajakäyttäytyminen voi muuttua kovastikin jopa kolmessa kuukaudessa. Siinä mielessä, jopa johdon näkemys voi olla vain se aikaisemminkin mainittu “paras arvaus”. Toki sauna- ja spa-alalla hankinnat tehdään pitemmällä harkinta-ajalla ja toimituksilla kuin vaikkapa ruokakaupassa. Tämä voisi antaa tukea pitemmälle syklille kuin kolme kuukautta. Kuinka pitkäksi sen sitten uskaltaa venyttää? Vuosi? Se ehkä tuntuu hieman lyhyeltä tässä keississä.

Toisaalta markkinassa on kasvunvaraa. Sauna on siitä mielenkiintoinen tuote, että siinä puskaradio toimii aika hyvin. Asun itse ulkomailla ja rakensin saunan. Kun olen puhunut siitä, niin hyvin moni tuttava on alkanut leikitellä ajatuksella omasta saunasta. Tosin matka ajatuksella leikittelemisestä investointipäätökseen on tässäkin pitempi kuin esim uuden olutmerkin kokeilemisessa. Väitän kuitenkin, että ilman minun esimerkkiäni, moni ei edes harkitsisi.

Summa summaruum, potentiaali on valtava, mutta niin on myös trendin hyytymisen riski. Siitähän tässä toki keskustellaan jatkuvalla syötöllä ja oman panoksen järkevyyttä pohditaan. Hyvä potentiaali, mutta “Ei tää mikään Inderesin kaltainen kasvukone ole”.

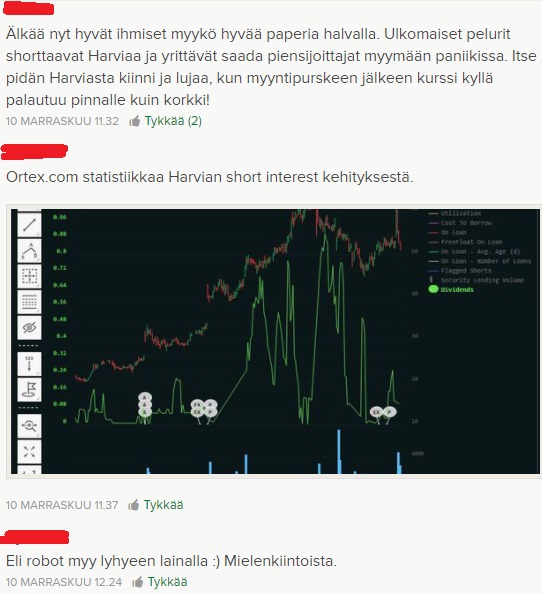

Pää tuskin on kovin märkä, kun yhtään liputusrajan ylittävää shorttipossaa ei ole Harvian niskassa. Samainen Ortex tietää myös kertoa että kaikki 11k lappua olisi lainattuna. Tuo vastaa 0,06% osakekannasta. Pään(lukija valitkoon kumpi pää) ollessa kosteimmillaankin lainattuja lappuja oli 58 tuhatta mikä vastaa vuorostaan 0,31% osakekannasta.

“itse pidän Harviasta kiinni ja lujaa, kun myyntipurskeen jälkeen kurssi kyllä palautuu pinnalle kuin korkki”

Harvian market cap eli markkina-arvo pyörii parasta aikaa vedenjakajalla eli miljardin euron ylä- ja alapuolella. Markkina-arvo ylitti viime viikolla miljardin euron erinomaisen hyvän osavuosikatsauksen yhteydessä, jonka jälkeen Harvian markkina-arvo painettiin myymällä osaketta (jostakin kummallisesta syystä?) miljardin euron alle.

USA:ssa (ja muuallakin maailmassa) osa sijoittajista ja rahastojen hoitajista ei saa sijoittaa alle 1mrd markkina-arvon yrityksiin. Onko Harvian markkina-arvo yli tai alle miljardin euron ratkaisee suurempien instituutionaalisten sijoittajien ja rahastojen ostokäyttäytymisen.

Esimerkiksi alkuvuodesta Qt Groupilla miljardin markkina-arvon ylittäminen oli käännekohta, jolloin ulkomaalaiset alkoivat ostamaan osaketta enemmän. Quutin toimarin suusta helmikuulta: “Pitää selkeästi olla tietynkokoinen markkina-arvo, että ollaan riittävän kokoinen, että niitä sijoituksia alkaa tulla.”

Tästä olen monesti itsekkin tänne kirjoitellut, tuosta miljardin rajasta ja aiemmasta mid-capiin nostosta kun se miljardi aikanaan ylitettiin. Vieläköhän Harvia tällä mid-cap listalla on, vai onko jo tippunut takas small-cappiin?

Tuossa molemmilla puolilla kun haahuillaan edestakaisin kaikenaikaa, niin tuskin se rahastonhoitajia auttaa päätösten tekemisessä. Ja joutuvatko heti myymään jos menee yli tai alle, mene ja tiedä. Mutta olisiko tässä osasyy miksi tullaan aina alas kun päästään tuosta yli ja tuonne 60e lukemiin.

Olin aivan 100% varma että Q3 tuloksen jälkeen oltaisiin taas jääty tuonne 53,6 paremmalle puolelle, mutta kuinkas kävikään. Seuraavana päivänä saman verran alas mitä noustiin tulospäivänä ja taas ollaan alapuolella.