En tiedä mitä äsken oikein googletin, mutta tosiaan eihän Thulekaan liippaa läheltä Harviaan samassa suhteessa mitä POOL Corp tekee. Kiitos tästä huomautuksesta. Harvian kohdalla ongelma tosiaan on kerroinpohjaisessa valuaatioasiassa edes kelvollisen verrokkiryhmän puute. POOL corp tuohon jotenkin osuu, muut oikein ei.

Ehkä voin kommentoida tätä perustuen niihin keskusteluihin joita olen käynyt joidenkin kv-sijoittajien kanssa. Huom, otoskokoni on todella pieni.

HARVIA

- Harvian liikevaihto kasvoi ainoastaan 2.5% vuositahtia ajanjaksolla 2007-2015. Sen jälkeen tahti kiihtyi vuosina 2016 & 2017 mutta kokonaiskasvusta yli puolet tuli Sentiotec-yrityskaupan myötä (ja Saunamax). 2018 kasvuvauhti putosi vain 3 prosenttiin kunnes 2019 kasvu kiihtyi jälleen AHS-kapaun myötä. Kuitenkin, vuoden 2019 orgaaninen kasvu oli “vain” 5.3%:

POOL

- Poolilla on historiassa paljon vahvemmat näytöt orgaanisesta kasvusta verrattuna Harviaan. Vuosina 2010-2019 Poolin orgaaninen kasvu oli jatkuvasti vähintään 5% vuodessa. Lisäksi Pool kasvoi orgaanisesti myös Harviaa nopeammin vuonna 2019 eli juuri ennen koronavuotta.

All in all, jos Harvia pystyy näyttämään post-Covid että orgaanisessa kasvussa on otettu askel uudelle tasolle verrattuna koronaa edeltäviin aikoihin, uskon että monien kv-sijoittajien usko Harvian kasvutarinaan vahvistuu ja arvostuskertoimet voivat lähestyä esimerkiksi Poolin tasoa. Se että Harvia kasvaa tällä hetkellä Poolia nopeammin ei välttämättä riitä kaikille evidenssiksi pidemmän aikavälin nopeammasta kasvusta. Toki, täytyy muistaa että Harvia oli täysin erilainen yritys vielä ennen Capmanin mukaantuloa (2014) ja Tapion (ensin hallitus 2014; ja TJ 2016) ja Arin (CFO 2014) mukaantuloa. Esimerkiksi vuosina 2015-2021 (ensimmäiset 9kk 2021) Saksan markkina on kasvanut noin 5 prosentista 20 prosenttiin liikevaihdosta ja Jenkit 3.5 prosentista 16 prosenttiin liikevaihdosta. Ja eiköhän se ole aika itsestään selvää (ainakin meille Inderes-foorumilaisille ![]() ) että Keski-Euroopan ja Jenkkien markkina kasvaa huomattavasti esimerkiksi Suomen ja Venäjän markkinaa nopeammin mikä tukee korkeampaa konsernitason kasvua tulevaisuudessa historiallisiin tasoihin verrattuna.

) että Keski-Euroopan ja Jenkkien markkina kasvaa huomattavasti esimerkiksi Suomen ja Venäjän markkinaa nopeammin mikä tukee korkeampaa konsernitason kasvua tulevaisuudessa historiallisiin tasoihin verrattuna.

156 tykkäystä

Jos yhtiön Q3 raportoitu liikevaihto oli 46,2Meur ja orgaanisen kasvun liikevaihto 39,9Meur - tulee 3kk kiramin ja 1kk saunaeuroxin liikevaihdoksi 6,3Meur. Tästä luultavasti n. 0,3Meur on saunaeuroxin osuus (2020 liikevaihto 3,2Meur). Joten kiramin liikevaihdoksi jää n. 6Meur (yritysoston aikana TTM liikevaihto 22,1Meur). Joten aika samalla pallokentällä mennään, ottaen huomioon että heinä-elokuu on highseasonia.

5 tykkäystä

Ei tekisi mieli viedä hyvää keskustelua yhtiöstä liikaa osakekurssiin tai arvostuksiin (vaikka sijoittamisessa ne ovatkin aika olennaisia kuitenkin), mutta kun täällä puhuttiin aiheesta tyyliin “mitä minä en nyt tajua?” niin voin kyllä itsekin allekirjoittaa, että nyt en kyllä tajua enää yhtään mitään.

Mutta se huolettaa. Itsellä on ollut niin luottavainen olo kysyntään, laajennuksiin, johtoon, markkinan kiihtyvään kasvuun, momentumiin, kassaan, jne., että vaikea ymmärtää mitä tuolla taas tapahtuu. En ymmärrä valuaatioista tai numeroista ihan kauheasti, mutta on alkanut huolettaa se, että olenko ison harviapainoni kanssa lopulta kuitenkin näin väärässä vaikka kaikki merkit yhtiössä viittaavat ihan muuhun.

@Petri_Kajaani kommentoitko valuaatiota / kurssia / osaketta yhtään tälleen “virallisen analyysin ulkopuolella”? Tässä olis mielestäni ihan ok paikka ottaa jotain näkemystä, kun selvästi on ainakin pieni tilanne päällä. Tai kommunikoida sijoittajille edes jotain. Että mitä käytännössä tällä valuaatiolla tulevaisuudesta hinnoitellaan…

17 tykkäystä

Mitäs liiketoiminnalle on käynyt? Kukaan ei ole alkuviikosta tilannut enää yhtään paljua tai kiuasta Harvialta ja edellisetkin tilaukset on peruttu?

Petri julkaisi perjantaina neljä päivää sitten viimeksi päivitetyn yhtiöraportin Harviasta jonka otsikko oli tämä " Yhtiö todisti taas, miksi sen kyydissä kannattaa olla" onko tässä käynyt viikonlopun aikana jotain sellaista että tämä tai raportin muut teesit eivät enää pitäisi paikkaansa?

Markkinoilla ei ole tällä hetkellä uskoa siihen että Harvian kasvu jatkuisi vahvana tulevaisuudessa ja siitä voi jokainen sijoittaja vetää omat johtopäätöksensä, joko luottaa Petriin ja Haarumin yhteisesti kokoamaan tietoon jossa tilauskirja on ennätyspitkä niin Harvialla kuin sen kilpailijoillakin ja markkinat vetävät ennätystasoa.

Tai sitten vastaavasti uskoo että Wallstreetin junioripankkiirit ovat saunamaailman asiantuntijoita joilla on ollut mielenkiintoa tutustua globaalissa mittakaavassa pienen yhden miljardin yhtiön markkina-arvon yhtiöön ja että he ovat oikeassa.

Mikäli Petrin raportti tulisi tänään niin siinä olisi se osta-suositus edessä, mikä siinä keisisssä muuttuisi siinä kohtaa kun yksi sana muutetaan koko raportissa?

Muistutuksena yksi buffetismi jota jokaisen kannatta aina säännöllisesti muistuttaa itselleen jos vatsahapot meinaavat nousta ruokatorveen.

“If the business does well, the stock eventually follows.”

114 tykkäystä

Kiitos hyvistä vastauksista. Olen ollut Harviassa mukana lähes listautumisesta asti, ja sillä on omassa salkussani erittäin pysyvä asema. Holdaan laadukkaita yhtiöitä oikein mielelläni, ja ymmärrän kyllä hyvin osakekurssin seuraavan yhtiön menestystä ajan saatossa. Olisi siitä huolimatta tylyä todeta, että tämä kuivui kasaan kuin huomaamatta.

Mutta ei siitä ole toki merkkiäkään, joten antaa puuhastelijoiden puuhastella!

Jos on palstaa lukenut niin kannattaa muistutella mieleen tuolta noin kuukauden takaa about mitä kanssamestari @ChuckPeddle muistaakseni raapusteli että mitä harvia on viime aikoina puuhaillut…

Malttia on valttia ja masse on massea

23 tykkäystä

Itse olen yrittänyt opetella lukemaan Inderesin raportteja noteraamatta ollenkaan tavoitehinnan ja nykykurssin välistä suhdetta. Näin ollen pystyy keskittymään oikeasti puhtaasti yhtiöön. Jos totean yhtiön arvostustasosta riippumatta mahdollisen ostamisen/lisäämisen/vähentämisen/myymisen arvoiseksi, niin sitten vasta alan katsoa kurssia ja teen sitten lopullisen sijoituspäätöksen.

Tällä metodilla analysoituna mielestäni Inderesin viimeinen yhtiöpäivitys Harvian osalta oli ns. pidä-lisää, johon jo raportin otsikko “Yhtiö todisti taas, miksi sen kyydissä kannattaa olla” viittaa hyvin vahvasti. Jokainen voi tehdä omat tulkintansa tuosta raportista, katsoa sitten kurssitasoa ja päättää, miten toimia.

19 tykkäystä

Eli vuoden 2021 Kiramin liikevaihto olisi arviolta 24 miljoonaa euroa.

2019: 8 miljoonaa euroa

2020: 16 miljoonaa euroa

2021: 24 miljoonaa euroa

Kiramin kohdalla ei ainakaan ole havaittavissa minkäänlaista kasvulukujen hyytymistä. Kuinkahan suureksi kylpytynnyri markkina voisi kasvaa globaalisti? Nyt se edustaa noin 10% Harvian liikevaihdosta.

25 tykkäystä

Lisähuomautuksena tähän kurssin taivasteluun voisi sanoa sen, että Harvia on noussut pelkästään tänä vuonna +110 %. Ei taida löytyä sellaista yhtiötä, josta ei kotiutettaisi kovan nousun jälkeen voittoja. Ja jossei se käy selitykseksi, niin kannattaa katsoa kurssilaskua tuotto-odotuksen nousuna.

Itse nostaisin Q3:sta esiin sen, että liikevaihdon ja -voiton QoQ-kasvun kuusi kvartaalia kestänyt putki taittui vihdoin. Kasvuprosentti vuoden takaiseen oli kova, mutta onhan tuo samalla viesti markkinalle, että jonkinlainen raja on saavutettu nyt kasvulle nykypanoksilla. Nyt sitten odotellaan, että miten paljon omaan liiketoimintaan tehdyt investoinnit kasvattavat jatkossa liikevaihtoa ja -tulosta. Oletusarvoisesti Q4:n luvuissa pitäisi näkyä ainakin osa laajennuksista, mutta todennäköisesti saadaan odottaa pitkälle ensi vuoteen, että kaikki panostukset näkyvät.

14 tykkäystä

Vaikea näillä tiedoilla spekuloida, mutta jos 5/2020-4/2021 liikevaihto oli 22,1Meur, tuskin tästä tasosta on oleellisesti noustu harvia omistuksen aikana 6/2021-> - olettaen ettei highseasonin liikevaihtoa voi vain kertoa neljällä. Paitsi jos kysyntä on muinakin ajankohtina niin kovaa että kaikki menee mitä kolmessa vuorossa tehdään.

Tulevat kvartaalit toki antaa lisäinfoa, mutta toivotaan että tulee taas joku uusi yritysosto, ettei orgaanisen-epäorgaanisen kasvun eroa pysty enään hyödyntämään.

Jos Q3 oikaistaisiin kahdesta kiramin kuukaudesta (Q2 kirami oli yhden kuukauden osalta numeroissa, Q3 kolmessa) eli n. 4Meur niin liikevaihtohan oli jopa 10% Q2 matalemmalla.

5 tykkäystä

Päivän kurssi on itselle yksi hailee, mietin vaan että onko tässä jotain mitä en ole huomannut. Tänään hyvää keskustelua ja ajatukseni ovat samansuuntaisia muiden Haarumilaisten kanssa. Kurssi seuraa kyllä tuloskasvua aikanaan.

@Arimatti_Alhanko :lta @xlat :lta hyviä kommentteja ”vaisusta” orgaanisesta kasvusta ennen koronaa ja se on täysin järkevä selitys sille, että osa kv-sijoittajista kaipaa vielä näyttöjä. Siten tämä luo myös varsin hyvän tuotto-odotuksen meille piensijoittajille, jotka ovat seuranneet tarinaa jo useita vuosia.

Itse uskon orgaanisen kasvun jatkumiseen vähintäänkin +10% tasolla seuraavat 2-3v ja kuten @Antti1 totesi, siellä on tilaa kovemmillekin kierroksille - kunhan kulutuskäyttäytyminen ei muutu. USAssa saunojat ovat vielä untuvikkoja ja ”fitness/wellness” trendejä tulee ja menee.

Itse pelkään sitä, että jollain isommalla pelurilla onkin näkemys sauna & spa markkinan suunnalle ja tahto kehittää firmaa entisestään. Jos valuaatio on näinkin matala ja omistuspohja niinkin pirstaleinen kuin se nyt on, niin siinä tirahtaa Pennoselta kyynel siinä vaiheessa kun joku läväyttääkin ostotarjouksen tiskiin esim 2023e PE 30:lla. Se olisi Indereksen ennusteilla alle 80€ osake ja erittäin kohtuullinen hinta vetää laadukas monivuotinen globaali helmi pois pörssistä. Pelkään että täälläkin olisi monta tarjoukseen tarttujaa. Olisin itse karvaasti pettynyt.

44 tykkäystä

Tämä olisi kyllä kurja tilanne, pörssissämme ei ole liikaa huippulaadukkaita yhtiöitä, menisi (taas) yksi jalokivi ulkomaille. Maailmalla on paljon löysää rahaa ja tässä joku voi nähdä tilaisuuden ostaa koko firma pois pörssistä. Viime vuosina meiltä on ostettu juurikin tällaisia hyviä yhtiöitä pois.

23 tykkäystä

Kurssin ihmettelystä pakko nyt minunkin avata sanainen arkkuni.

Kurssi on noussut tänä vuonna viime viikkojen laskunkin jälkeen 110%! ![]() Lyhyellä aikavälillä pörssi liikkuu sentimentin mukaan ahneuden ja pelon tunteiden vaihdellessa vuorotellen sijottajien tunne-elämässä. Tämä on turhaa melua, mikä ei vaikuta yrityksen toimintaan tippaakaan. Pörssikurssi on kuin hetkeksi aikaa masentunut maanisen rallattelun jäljiltä ja sille pitää antaa aikaa toipua.

Lyhyellä aikavälillä pörssi liikkuu sentimentin mukaan ahneuden ja pelon tunteiden vaihdellessa vuorotellen sijottajien tunne-elämässä. Tämä on turhaa melua, mikä ei vaikuta yrityksen toimintaan tippaakaan. Pörssikurssi on kuin hetkeksi aikaa masentunut maanisen rallattelun jäljiltä ja sille pitää antaa aikaa toipua. ![]()

Jos et sisäistä tätä, olet pulassa kun markkinahäiriön takia kurssi puolittuu. Niin hyvä ja mahtava tarina kun harvia onkin, ei se tule ikuisesti nousemaan. Kaikissa jopa erinomaisissa osakkeissa on sillon tällöin todella rajujakin pullbackejä (luokkaa yli -50%). Silloin mitataan, kuka ansaitsee istua kyydissä ja kuka paniikkimyy pelkotiloissaan. Ihmisen psykologia toimii lähes poikkeuksetta sijoittajaa vastaan näissä hommissa ![]()

Loppuun vielä vähän Bufeeta:

The stock market is a device for transferring money from the impatient to the patient.

Tee kärsivällisyydestä kilpailuetusi. ![]()

![]()

89 tykkäystä

Sellaisenkin ajatuksen heitän tähän ketjuun jatkoksi, että jos tästä arvostuksesta nyt tullaan vielä oikeasti alas, aletaan olla pian tasoilla jolloin Kiramikauppa vasta julkistettiin. Tasolla, jolloin Kiramin kehityksestä tai Sauna-Euroxista, Q2 ja Q3 tuloskasvusta tai edes tietoja tehtaiden laajennusinvestoinneista oli olemassakaan.

Tältä kantilta ajateltuna on aika erikoista jos nykyhintakaan ei olisi perusteltu ja yhtiön tekemiseen ja kehitykseen nähden linjassa. ![]()

Aika pitkälti samoja asioita ja uhkakuvia mitä viimepäivinä tässä ketjussa on, maalailtiin isolla kädellä koko syksy. Nyt kun yhtiö juuri todisti Q3 tuloksella meidän täällä ja muidenkin olleen uhkakuviemme kanssa täysin väärässä syksyn jäljeltä, sama maalailu alkaa välittömästi päivä tulosjulkistuspäivän jälkeen niinkuin mitään ei olisi tapahtunut tai Q3 tulosta koskaan tullutkaan.

En aivan ymmärrä, mutta ehdä minun ei tarvitsekkaan ymmärtää. ![]()

![]()

Ps.Mutta toivottavasti kurssin osalta pysytellään nyt tässä viidessäkympissä seuraavaan palkkapäivääni saakka ![]()

64 tykkäystä

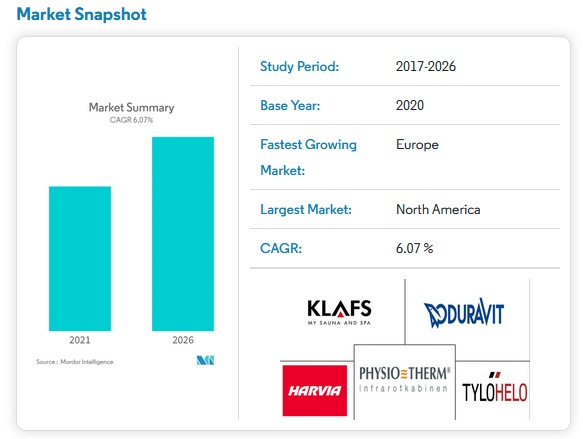

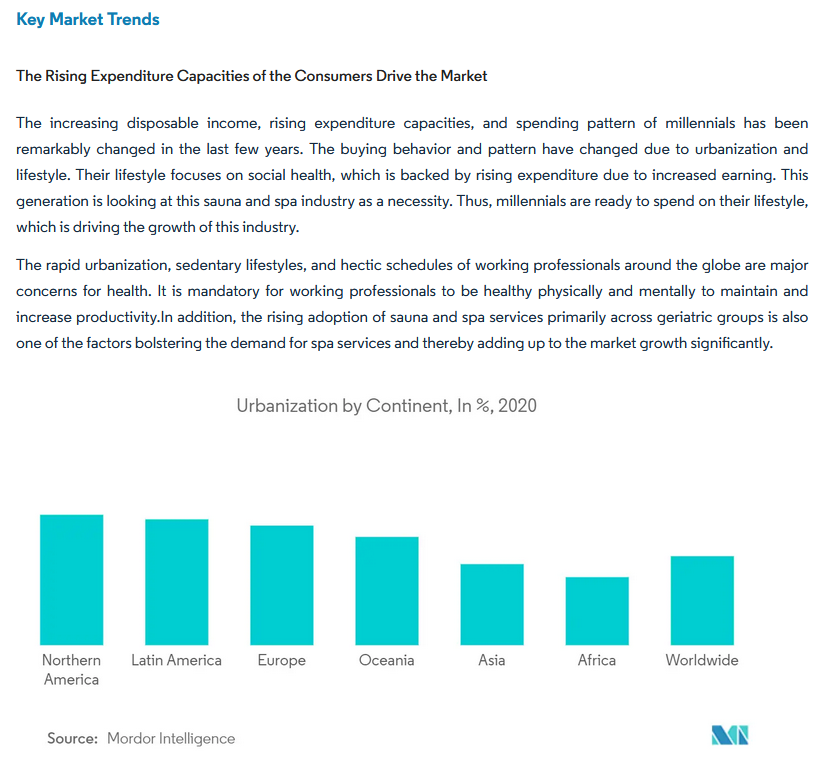

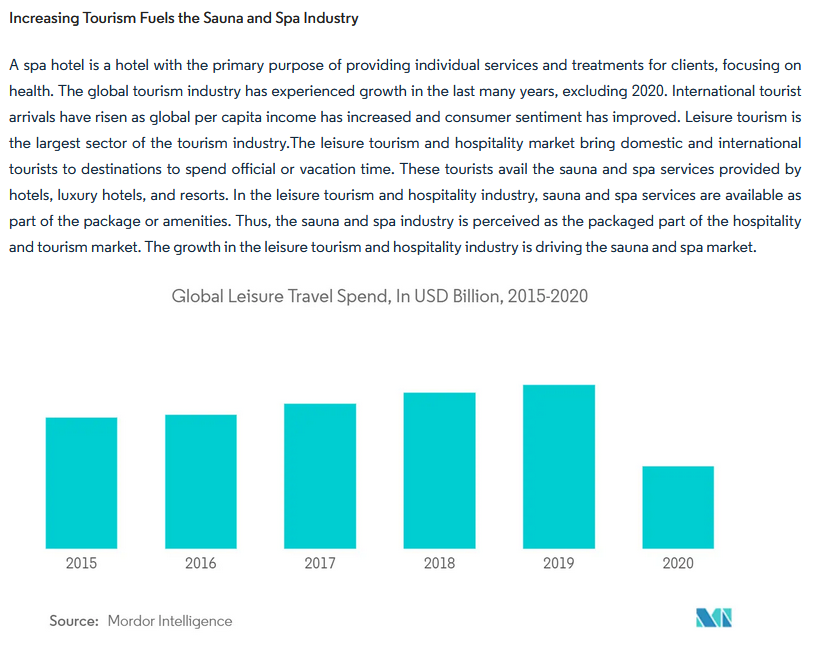

Harvia sanoo saunamarkkinan kasvavan 5% CAGR vuoteen 2022 asti. Aivan äskettäin julkaistu markkinaraportti arvioi, että sauna & spa markkina kasvaa 6.07% CAGR seuraavat viisi vuotta: https://www.mordorintelligence.com/industry-reports/sauna-and-spa-market

Harvian pitää alkaa pikku hiljaa päivittämään vanhentunutta tietoa (yhtiön itse vuonna 2017 teetättämä tutkimus Stably growing sauna and spa market - Investors - Harvia Group) ja valistaa sijoittajia paremmin markkinanäkymistä. Ohjeistuksen antamisestakaan ei olisi haittaa. Ulkomaisiakin sijoittajia kiinnostanee sen verran, että ehkä olisi mietittävä myös pääomamarkkinapäivän pitämistä ![]() Vinkkinä yhtiölle viestinä välitettäväksi @Paivi_Juolahti_Harvi

Vinkkinä yhtiölle viestinä välitettäväksi @Paivi_Juolahti_Harvi

Vaikka yhtiön operatiivinen suorittaminen on ollut loistavaa, niin sijoittajille päin tapahtuvasta viestinnästä ei vielä saa kymmentä pistettä ja papukaijamerkkiä. Tulospäivän webcastit ovat erinomaisia ja julkaistut raportit/tiedotteetkin ovat laadukkaita, mutta ohjeistuksen puuttuminen ja esim “ennakkotietojen” antamisen epäjohdonmukaisuus riivannee montaa isompaa sijoittajaa. Nämä epäkohdat myös heikentävät osakkeen hinnoittelun tehokkuutta, joka ei palvele potentiaalista sijoittajaa saatikka nykyisiä osakkeenomistajia.

70 tykkäystä

On muuten erinomainen linkki! Suosittelen kaikkia katsomaan. Nakkaan muutaman kuvan tuolta tänne laiskemmille;

Itse kattavampi raportti on maksun ![]() takana.

takana.

70 tykkäystä

Harvian tavoitehintaa tai kurssitasoa päivittelen. Yhtiö itse kertoo että oli tilapäinen kasvupiikki corona-aikana, mutta tavoiteltava kasvutahti on 5% vuodessa. Tuo ei kyllä oikeuta nykyistä kurssitasoa mielestäni millään. En anna mitään tarkkaa tavoitetta koska tälle ei ole pidemmän aikavälin shorttityökaluja tarjolla.

Ote osarista:

"Harvian tavoitteena on pitkällä aikavälillä keskimäärin yli viiden prosentin vuotuinen liikevaihdon kasvu, yli 20 prosentin oikaistu liikevoittoprosentti sekä nettovelan suhde oikaistuun käyttökatteeseen välillä 1,5x−2,5x. Nettovelan ja oikaistun käyttökatteen suhdetta koskevassa tavoitteessa ei ole huomioitu IFRS-standardien muutoksien tulevia vaikutuksia.

Yhtiö on asettanut itselleen kasvuun, kannattavuuteen ja velkaantumisasteeseen liittyviä pidemmän aikavälin tavoitteita. Yhtiön johto arvioi, että COVID-19-pandemian aiheuttamien erityisolosuhteiden takia sauna- ja spa-markkina on kokenut poikkeuksellisen vahvaa kysyntää. Tällä ei kuitenkaan uskota olevan vaikutusta sauna- ja spa-markkinan pitkän aikavälin kasvuodotuksiin tai Harvian pitkän aikavälin tavoitteisiin. "

10 tykkäystä

Oot @Expaco_b useasti käynyt Harvianki langassa aiheesta keskustelemassa, mutta et ikinä ole vastannut sulle esitettyihin vastauksiin. Olis varmaan ihan suotavaa vastata viesteihin eikä palata samoihin teemoihin aina uudella avauksella muutaman viikon välein? Näin saataisiin ehkä jopa keskustelua aiheesta.

Harvia on kertonut, että odottaa seuraaville 2-3 vuodelle kovempaa markkinakasvua, tämä tarkoittaa > 10 % kasvua p.a. Pitkän aikavälin ohjeistus on YLI 5 %, ei 5 %. Ja tuo 5 % nojaa tutkimukseen, jonka Harvia tilasi listautumisen yhteydessä; tutkimuksessa arvioitiin sauna- ja spa-alan kasvavan 5 % vuosittaista vauhtia vuosina 2011-2016.

Ei tuo 5 % ole sellainen luku jota pitää katsoa kuin piru raamattua. Harvia on listautumisen yhteydessä halunnut antaa pitkän aikavälin ohjeistukseen jonkun konkreettisen luvun, joka pohjautuu jonkinlaiseen “näyttöön”. Yksi tutkimus, en tekisi tuosta nyt isompia johtopäätöksiä ja lukittuisi tuohon, kun puhutaan alan kasvusta vuosille 2021-2040. Ja Harvialla on kyllä kaikki eväät ja perustelut kasvaa kovempaa kuin ala yleensä, sen viime vuodet ovat osoittaneet.

80 tykkäystä

Jos luet lisää ja paneudut Harviaan vähän syvällisemmin niin voit löytää seuraavat lainaukset Petri Kajaanin analyyseistä:

“Harvia ei anna lyhyen aikavälin näkymiä, eikä yhtiöllä ole 2021-ohjeistusta. Yhtiö on viimeaikaisten todella kovien suoritusten aikana pitänyt kiinni pitkän aikavälin tavoitteistaan, jotka ovat yli 5 %:n vuotuinen liikevaihdon kasvu ja yli 20 %:n oikaistu EBIT-marginaali. Kasvutavoite perustuu saunamarkkinan historialliseen kasvuun (~5 %/v.) ja yhtiön tavoitteeseen kasvattaa markkinaosuutta siellä. Johto on koronan aikana puhut kovan kasvun johtuvan ”aikaistetusta kysynnästä”, millä ei odoteta olevan vaikutusta sauna- ja spa-markkinan pitkän aikavälin kasvunäkymiin. Johto on kuitenkin tänä keväänä alkanut puhua rohkeammin kestävämmästä globaalista saunamarkkinan kasvusta ja todennut, että seuraavan 2-3 vuoden ajan markkinan odotetaan kasvavan selvästi yli historiallisen vauhdin. Tämä antaa vahvistusta sille, ettei saunabuumi ole vain koronasta johtuva ohimenevä vaihe, vaan taustalla jylläävät myös suotuisammat globaalit megatrendit ja Harvia on hyvissä asemissa hyötymään tästä…”

“Harvian johto näyttää koko ajan varmemmalta siitä, ettei kasvu ole ainakaan pariin vuoteen hiipumassa ja yhtiö totesi markkinan kysynnän olevan niin vahvaa, että tilauskirja on venynyt jo useiden kuukausien mittaiseksi. Tämä on merkittävä tieto, sillä Harvia kertoi listautuessaan näkevänsä tilauskirjaa vain 2-3 viikkoa eteenpäin. Yhtiöllä on käynnissä ennätyssuuret investoinnit mm. USA:n ja Muuramen tehtaalle ja niissä on tarkoitus käynnistyä merkittävä määrä uutta kapasiteettia H2:lla. Yhtiö kertoi juuri saaneensa Romanian ja Kiinan laajennusinvestoinnit valmiiksi ja ilmeisesti lisäinvestointeja (jo ilmoitettujen lisäksi) ollaan suunnittelemassa yhtiön muissakin tehtaissa. Tästä johtuen Harvia nosti arviotaan vuoden 2021 investoinneista 10 MEUR:oon (aik. 5-8 MEUR). Kaikki merkit viittaavat siihen, että kysyntänäkymät lähivuosille ovat erittäin vahvat ja yhtiö myy hyvällä hinnalla kaiken, mikä tehtailta saadaan ulos…”

23 tykkäystä