Näitä tuotteita näkyy jokaisessa kaupassa ja kioskissa. Mielestäni olisi hyvä lisä portfolioon. Eihän tällä bisneksellä kuuhun mennä mutta näkisin Harvian tuotetalona joka hallitsisi kaikkea saunomiseen liittyvää!

7 tykkäystä

Kohta voidaankin Harvian kohdalla aloittaa spekulaatiot tosissaan mahdollisesta ostokohteesta, mikäli sisäpiirimyyntejä ei tapahdu jälleen. Tähän mennessä ne toimineet aika hyvin indikaattorina siitä, että kauppa on tulossa.

34 tykkäystä

Unohdinkin linkata löytämäni linkin Harvian saunatarvikkeisiin liittyen.

Tuo Legend puunkantoteline näytti mielestäni hienolta.

12 tykkäystä

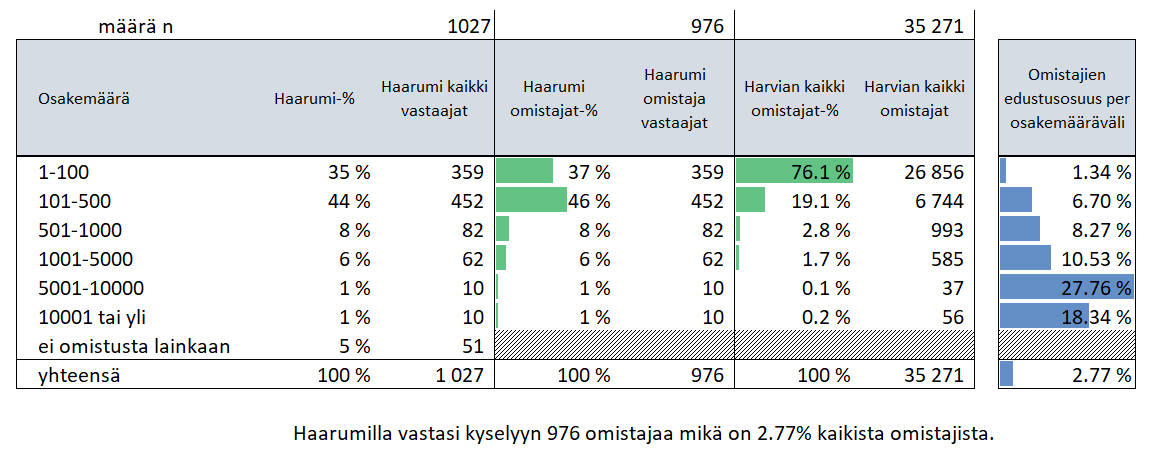

Noniin aika julkaista epävirallisen Haarumin omistajakyselyn tulokset:

Kyselyyn vastasi yhteensä 1027 foorumilaista, joista Harvian omistajia oli 976 kpl. Tämä on 2,77% kaikista Harvian omistajista. Huomionarvoista on kuitenkin se, että Haarumilla on reippaasti isommalla painoarvolla suhteellisesti Harvian suurempia omistajia (ne joilla 5001+ osaketta) ja tämä näkyy sinisinä palkkeina kaikkein oikeanpuolimmaisessa sarakkeessa. Suurin ryhmä Haarumilla on 101-500 osaketta omistava porukka joita oli 46% eli melkein puolet omistajavastaajista. Toki kyselyssä ei pääse katsomaan tulosta desimaalien tarkkuudella mutta 1% tarkkuudella (joka on kyselyn antama tarkkuus) voidaan laskea taulukon mukainen tulos.

Huom, kysely on epävirallinen ja suuntaa antava, mutta mielestäni kertoo siitä että Inderesin Haarumilla pyörii, kirjoittaa ja lukee keskimääräistä suuremman Harviapotin omistajia ja aliedustettuna on kaikkein pienimmät omistajat, 37% omistajavastaajista, kun suhteutetaan kaikkiin Harvian omistajiin, 76.1% kaikista omistajista.

131 tykkäystä

Hiukan haarukoin tulitikkuaskilaskelmilla Harvian osakkeen hintaa, koska muita laskelmia en osaa.

Aikajänne 2 vuotta:

1.Liikevaihto kasvaa 10%/vuosi ja liikevoittoprosentti pysyy nykyisissa haminoissa ja Harvian näkymät jatkuu saman suuntaisina jakson jälkeen. Liikevaihto 220 miljoonaa, liikevoitto 55 miljoonaa, P/E laskenut alle 20, osakekurssi silloin noin 35-40€.

2.Kasvua noin 20%/vuosi ja näkymät saman suuntaisia, Liikevaihto 263, liikevoitto 66, P/E 25 nurkissa, osakekurssi 65€-70€.

3.Kasvua 30%/vuosi ja näkymät saman suuntaisia. Liikevaihto 308, liikevoitto 77, P/E yli 30 ja osakekurssi 100€ huitteilla.

Aika monta muuttujaa jätetty tylysti pois, yrityskaupat positiivisella puolella ja toisaalta liikevoittoprosentin muutokset jne. Omia ostojani vois aloitella alle 50 hinnoista jos pääsee kyytiin. Saisi pientä turvamarginaalia, pakko se on uskoa tuohon vähintään 20% kasvuun.

Ai että hävettää julkaista tätä ![]() , mutta viisaammat voivat halutessaan korjailla tai laskea tarkemmin.

, mutta viisaammat voivat halutessaan korjailla tai laskea tarkemmin.

70 tykkäystä

Kiitos viestistäsi ja analyysistä. Arvostan tiettyä konservatiivisuutta, mutta p/e 25 kun kasvu ollut 20% per vuosi? Kyseessä laatuyhtiö, jolla korkea ROE ja verrattain defensiivinen bisnes. Saunamarkkina kasvaa vahvasti ja Harvia kasvattaa markkinaosuuttaan. Tase erittäin vahva. Laittaisin itse P/E 35-40 näillä spekseillä.

Vastaavasti 30% kasvuskenaariossa antaisin arvostukseksi p/e 50.

Loppuun vielä ajatus: kuten purukumin syönti, ei myöskään saunominen tule loppumaan. QT:n kanssa et oikeasti tiedä onko 5 vuoden päästä joku toinen platform/teknologia ajanut ohi ja QT:n bisneksen arvo on murusia entisestään. Harvian kanssa ei tarvitse pelätä, että puskista tulee jokin uusi teknologia/liiketoimintamalli, joka tuhoaa Harvian bisneksen.

52 tykkäystä

Laskelmat ovat varmaan ihan oikeanlaiset (en jaksa hakata noita exceliin tarkistaakseni). Akilleen kantapää tässä on aikajänne - kahden vuoden päästä kurssi määräytyy sen hetken tulevaisuuskuvan mukaan, miten silloin arvioidaan pitkän aikavälin näkymät.

Kahdessa vuodessa voi tapahtua kaikenlaista ja yhtiö voi olla vähän eri näköinen kuin nyt. Tämän toki tietävät kaikki ja siksi ei ole niin kiinnostavaa.

Se, mitä ei ehkä mietitä, on yhtiön riskiprofiilin muutos, mikä vaikuttaa sijoittajien tuottovaateeseen (laskentakorkoon). Tämä voi tuoda yllätyksiä suuntaan tai toiseen, riippuen, millaiseksi yhtiö kehittyy.

Eli yksinkertaistaen: yhtiön riski kasvaa → kurssinousu hyytyy, yhtiön riski laskee → kurssinousu kiihtyy.

15 tykkäystä

Jatkan tästä - riskiprofiili on subjektiivinen asia ja sijoittajat arvioivat asiaa eri tavoin. Ja vielä eri asioiden suhteen. Itselläni tulee nopeasti mieleeni esimerkiksi:

-

Kansainvälinen laajentuminen ja valikoiman kasvattaminen, aluksi nostaa riskiä (yritysostojen sulattelu ja uusien markkinoiden haltuunotto), myöhemmin laskee riskiä (jos asiat menevät hyvin, yhtiö on vähemmän riippuvainen yksittäisestä markkinasta / tuotteesta)

-

Yritysostot. Täysin tapauskohtaista, niin ostettavan yhtiön ominaisuudet kuin vaikutukset taseeseen yms. ratkaisevat suunnan. Samoin aika, ajan myötä riski vähenee, kun toiminta vakiintuu

-

Kilpailijoiden radikaalimmat liikkeet, kilpailuasetelma voi muuttua vaikeammaksi, jolloin riskit kasvavat

Oma näppituntumani on, että lyhyellä aikavälillä (alle 2 vuotta) riskit ovat noususuunnassa, sen jälkeen alkaa laskuvaihe (jopa vaikka yritysostot jatkuisivat vilkkaina, mikäli mitään jättihankintaa ei tuolloin tehdä).

11 tykkäystä

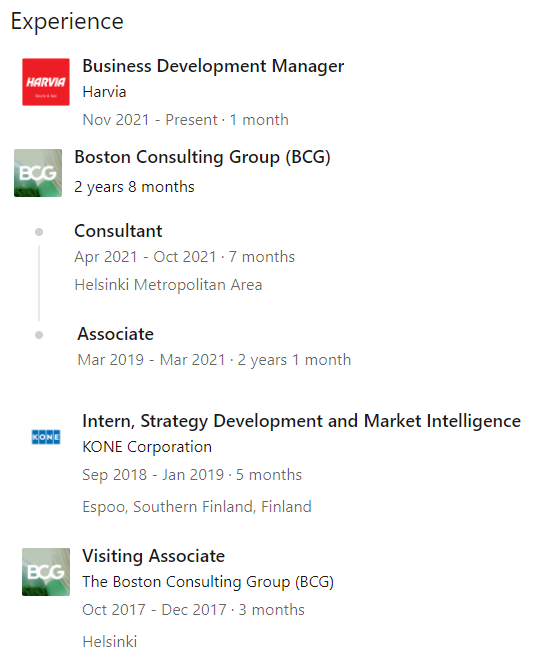

Eikös tuo vaikuta suht junnulta kaverilta tuollaiseen positioon? ![]()

Pari intern-paikkaa, pari vuotta associatena (joka ymmärtääkseni pitkälti sama asia kuin useimpien konsulttiputkien analyst, eli pyramidin alin taso?) ja konsulttitasolla vajaa vuosi työkokemusta?

No, toki sitä yksilöt voi olla vaikka kuinka päteviä ja nohevia, mutta en mä nyt tuon listatun taustan perusteella antaisi pisteitä vielä.

45 tykkäystä

Twitteristä hyvä “sentimentti check” ketju, joka voisi selittää Harviankin muilutusta. Markkinoiden mielestä firma on nyt kategoriassa “koronavoittaja” ja re-opening playt tuottavat lyhyellä aikavälillä paremmin, siksi kenties myyntipainetta.

Tuhannen taalan kysymys onkin nyt, että kuinka paljon liikevaihdon kasvusta on ollut sitä aikaistettua kysyntää. Kulutuskäyttäytymisen muutos on aina todella vaikeaa ennustaa ja sekin on ihan hyvin mahdollista, että vuonna 2022 kysyntä “lässähtää” enemmän kuin moni uskoisi.

13 tykkäystä

M&A tiimin koko on siis kasvanut 50 prosentilla ![]()

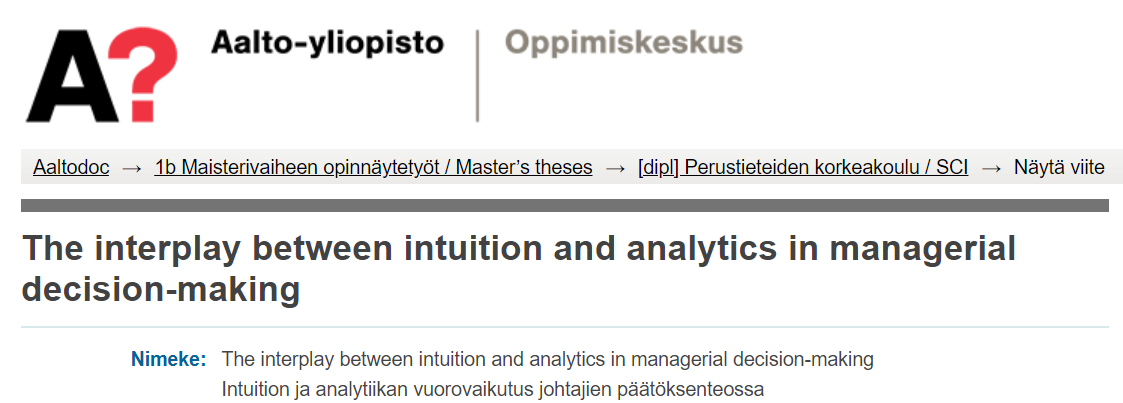

Kaveri on valmistunut 2018 ja lukenut pääaineena strategiaa. Lopputyön aihe löytyy täältä:

42 tykkäystä

Hyvää keskustelua riskeistä. Täytyy itsekin varoa ettei keskustelu kierrä liikaa kehää.

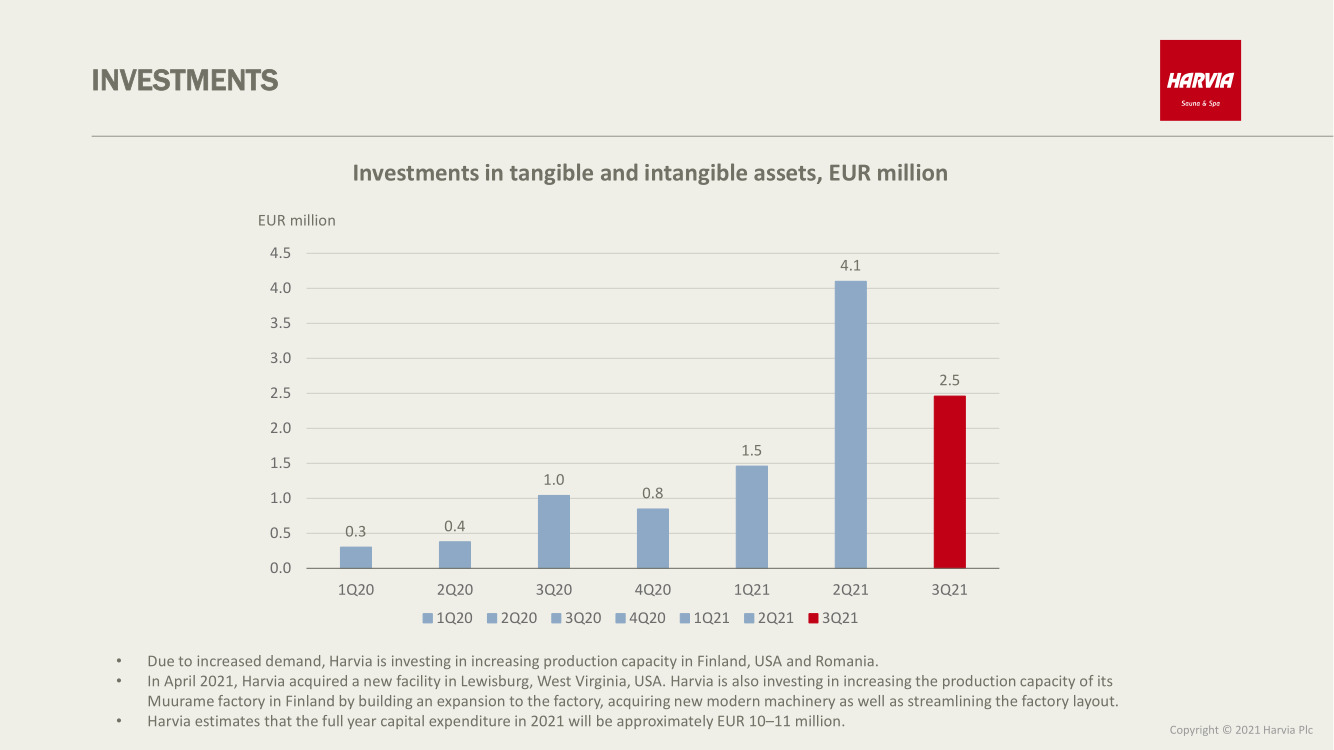

Tässä tullaan varmasti nyt erittäin paljon johdon osaamiseen koskien tämän vuoden laajoja lisäinvestointeja. Q3 webcastista havaitsemme seuraavaa koskien investointeja:

-USA laajennus/uusi tehdas joka vasta avautumassa Q4:lla, on Harvian vuoden 2021 suurin investointi (pl. yritysostot)

-Muuramen investointi on vuoden toiseksi suurin investointi (1200m2). Muuramen investoinnilla saadaan tämän hetkisen tiedon valossa 10% lisää konsernitason alkupään kapasiteettia ja 20% Muuramen tehtaan alkupään kapasiteettia. Tämä myös vasta avautumassa Q4.

-Saksan EOS lisäykset. Nämäkin avautuvat Q4 lopussa.

-Romanian lisäinvestointi, josta ei ollut vielä mainintaa 15.9.2021 Tapion esityksessä, avataan tammi-helmikuussa 2022 ja on kooltaan 1000m2, eli myös hyvin merkittävä. (Lähes Muuramen tasoa mikäli voimme päätellä jotain m2 määrän lisäyksestä). Tästä en huomannut erikseen mainintaa, lasketaanko vuoden 2021 investointeihin vai vuodelle 2022.

-Japanin avaukset, josta ollutkin jo paljon juttua

-Ari kommentoi webcastissa: “investments in total will be something between 10 to 11 million for this year, and it is a record level for harvia but it pays out. We have calculated very well these investments with a quite short payback period”

Näillä investoinneilla voidaan saada jo suhteellisen merkittävää orgaanista kasvua, jos kysyntä pysyy korkealla.

Haen tässä takaa sitä, että mikäli kysyntä hiipuisi jo merkittävästi 2022-2023, johdon pallo olisi ollut todella hukassa asioiden suhteen. Oma luotto johdon osaamiseen on kova, mutta mikään investointi ei tietysti toteudu ilman riskejä. (Vesterisen panos lienee suhteellisen merkittävä investointien kartoituksissa ja päätöksissä, hänellä on kuitenkin yli 20 vuoden työkokemus sauna/spa-alan talousjohtajan hommista.)

edit: Tulevien vuosien investoinneista vielä, että tosiaan tulevat todennäköisesti asteittain alaspäin ennätysvuodesta 2021, mutta ei Harvian pörssitaipaleen matalimmille tasoille.

edit 2: Kannattavuuden osalta rivien välistä voi lukea kustannusinflaation tuomien hintojen korotusten viiveen olevan sitä luokkaa että Q3 oli vielä jonkin verran viivettä ja Q4 olisivat jo aika lailla täysin mukana hinnoissa. Q1-Q2/22 tulee olemaan erittäin mielenkiintoisia, kun jätti-investoinnit ovat jo kunnolla mukana ja lisäksi epäorgaaniset luvut Kiramilta(+Kiramin laajennukset) ja Sauna-Euroxilta.

65 tykkäystä

Näinhän se on, tuntuu että Harvian yllä leijuu pelkoja jopa liikevaihdon kääntymisestä laskuun. Jos katsottaisiin vaan Harvian kasvulukuja taaksenpäin, niin firman arvostuksen pitäisi olla PE 50-100. Ihan mielestöntä kasvua. Yhtiö on todella edullisesti hinnoiteltu siihen nähden. Kuitenkin tuotantoa on lisätty sekä orgaanisesti että yritysostoin ja yhtiön omat lausunnot kysynnän jatkumisesta ovat varsin myönteisiä. Tuntuu hyviin vähäriskiseltä ja riski ylöspäin varsin suuri jos katsotaan mennyttä toimintaa + johdon pätevyys. Mutta sentimentti on nyt juurikin tuo re-opening > koronavoittaja.

25 tykkäystä

En ole missään törmännyt perinpohjaiseen analyysiin Kiramin (kylpytynnyrien) kasvuennusteista. Vuoden 2020 liikevaihto noin 16 miljoonaa euroa ja vuoden 2019 liikevaihto noin 8 miljoonaa euroa. Kiramin tehtaan laajennusosa rakenteilla. Kiramin toimitusjohtajan mukaan paljuja menee kaupaksi niin paljon kuin ehditään rakentaa kolmivuorotyönä ympäri vuorokauden. Lisäksi Harvialla tuotekehityssuunnitelmia paljuihin liittyen.

Onko joku törmännyt tarkempaan Kiramianalyysiin?

40 tykkäystä

Valuaatiokysymystä ja kasvuodotuksia olen itsekin pähkäillyt paljon lähiaikoina.

Esimerkki kahdesta laadukkaasta yhtiöstä: POOL Corp ja Thule. POOL valuaatio 20mrd USD, Thule n. 5mrd EUR. Kumpikaan ei ole hyvä/täydellinen verrokki, mutta niiden valuaatiot antavat osviittaa siitä, mitä hyvistä firmoista ollaan valmiita maksamaan nykymarkkinassa ja eri markkina-alueilla. POOL listattu jenkkeihin ja Thule Tukholmaan. Liiketoimintoja on myös korona pönkittänyt lähikvartaaleina, kuten Harviallakin.

Molempien firmojen forward P/E 2022 on n. 30 kieppeillä, vaikka yhtiöt kasvavat Harviaa hitaammin ja marginaalit ovat molemmilla Harviaa matalampia.

Mikä tässä sitten mättää? Olenko tulkinnut keissiä ihan päin mäntyjä, vai onko markkina väärässä? Uskooko markkina, että Harvian kasvu tyrehtyy todella pahasti ja 2021 luvut ovat vain one-off anomalia? Uskooko markkina että Harvian kannattavuuskaan (EBIT) ei pysyisi yli 20% pidemmällä aikavälillä? Tyssääkö liikevaihdon kasvu ja samalla kannattavuus (EBIT) valahtaa 20%:n tietämille, kun se nyt on ollut lähemmäs 25%:n tienoilla?

Taivun ajattelemaan, että markkina on kasvun jatkumisen suhteen todella skeptinen. Itse en ole niin skeptinen, mutta olenko oikeassa? Mikäli Harvia kasvaisi ensi vuonna “vain” +10%, niin valuaatio olisi siltikin alennuksella suhteessa yllämainittuihin. Sekä Thulen että POOLin kasvun oletetaan olevan alle 10% p.a. seuraavat 2-3 vuotta. Tätä tietoa vasten Harvian pisnes tuntuu sijoittajalle (minulle) houkutelevammalta, vaikka kyseessä onkin pieni ja pippurinen peluri…

Inden ennusteilla Harvian 2023 forward P/E on luokkaa 20. Ym. firmojen vastaavat multippelit vuodelle 2023(kin) ovat 28-30 markkinalähteestä riippuen (en ole tarkastanut lukuja). Firma on pieni, mutta bisnes tuntuu todella laadukkaalta. Puhtaasti laadukkuuslinssien läpi katsottuna alennus tuntuu kovin suurelta, (toim. huom. ellen missaa jotain todella pahasti tässä…)

75 tykkäystä

Nyt en muista oliko Harvian edellisessä katsauksessa jotain mainintaa milloin eri maiden kapasiteettien laajennukset valmistuvat, mutta joka tapauksessa niistä tulee merkittävä määrä lisää tuotantoa vuodelle 2022.

Uskon että kovimmat lähes 100% kasvut on nähty ja päästään nauttimaan tarinan tasaisesta vuotuisesta etenemisestä. Harvia on tehnyt onnistuneita yritysostoja matkan varrella: edeltävät Kirami ja Sauna Eurox ovat suhteessa harvian markkina-arvoon ja liikevaihtoon vielä melko pieniä. Markkina saattaa ajatella, että listaamattomia hieman pidemmällä olevia sauna ja spa yhtiöitä hinnoitellaan nyt hieman liian kovilla kertoimilla ja hyvää ostettavaa ei löydy? Mutta hyvää kannattaa odottaa ja Harvialla olisi nyt paukkuja melko suureenkin yritysjärjestelyyn. Kassa on pullollaan ja järjestelyyn saisi yrityslainan tarvittaessa.

Inderes ennustaa ensi vuodelle +28% kasvua ja -23e +12% kasvua. Minkä monet Harvian kanssa unohtavat, että nuo nykyiset kertoimet kasvetaan melko nopeasti kiinni. Jos tuo ensi vuoden kasvu ja kannattavuus osuvat about lankulle, niin onko p/e ~22 todella karhuilun arvoista ottaen huomioon Harvian onnistumiset, todella kovan johdon ja jokerina potentiaali isompaan yritysostoon, jonka jälkeen nuo kertoimet voisikin suoraa heittää täysin uusiksi?

51 tykkäystä

Markkinan mielipide on yhtä kuin nykyinen osakekurssi mutta syyt siihen vaihtelevat sijoittaja sijoittajalta. Eli kyseessä on (rahalla painotettu) keskiarvo kaikenlaisista odotuksista.

En ole valuaatioiden asiantuntija mutta jäin miettimään, olisiko minulla jotain laadullisen puolen sanottavaa tähän. Kun asiaa miettii, niin Harvia on vanha yhtiö mutta pörssihistoriaa on vasta muutama vuosi takana. Kaivelin huvikseni Inderesin yhtiöseurannan aloituksen kesäkuulta 2018 ja silloin vaikka Harvia oli oikeasti halpa, sai silti vain “lisää”-suosituksen. Esim:

Markkina-arvo 111 M€ (kurssi 6,00€)

P/E forward 13,6

Osinkotuotto 5,2%

Silloin Harviasta sanottiin:

“Harvia profiloituu sijoituskohteena vakaaksi osinkoyhtiöksi ja yhtiö on mielestämme selvästi enemmän kannattavuus- kuin kasvuhakuinen. Harviassa yhdistyvät matala suhdanneherkkyys, erinomainen kustannustehokkuus ja

kannattavuus, sekä tehokas pääomankäyttö, mitkä yhdessä mahdollistavat hyvän osinkovirran. Riskiprofiili on myös maltillinen, sillä omistajien ei tarvitse kantaa merkittäviä riskejä kasvuhankkeiden onnistumisen tai investointien

suhteen, sillä yhtiöllä on vahva ja vakaa markkina-asema ydinmarkkinoillaan, tehokas ja moderni tuotanto, sekä omaan osaamiseen nojaavat vahvat kilpailuedut.”

Harvia kasvoi vuodet 2007-2016 varsin maltillisesti, oikeastaan vasta listautumisen yhteydessä/jälkeen yhtiö muutti suuntaa paljon kasvuhakuisemmaksi. Nykyinen korkea kasvu on oikeasti uusi asia yhtiön pitkässä historiassa.

Voiko yksi syy arvostustasoille olla se, että Harvialla ei ole pidemmän aikavälin näyttöjä kovasta kasvusta ja ennen kaikkea sen hallinnasta? Ja että yhtiön riskitaso on nyt erilainen kuin listautuessa, mikä voi aiheuttaa vatsanväänteitä joillekin suuromistajille?

Tällaisia ajatuksia tuli mieleeni tässä. En usko, että mikään yksittäinen syy yksinään selittää tilannetta, vaan se on yhdistelmä erilaisia asioita.

29 tykkäystä

Hyvää pohdintaa ja etenkin kohtalaisen hyvien verrokkien esilletuomista. Mielestäni nämä ovat niitä “oikeita verrokkeja”, joihin vertaaminen on edes jollain tasolla mielekästä. Nyt tuolla verrokkiryhmässä on jotain Rapalaa, Tikkurilaa ja Nokian Renkaita. Joo, ymmärrän että nämä ovat myös kuluttajatuotefirmoja mutta se ei tee niistä hyviä verrokkeja. Lisäksi näemmä POOL Corp ei ole ollenkaan verrokeissa, miksi näin @Petri_Kajaani ? Onko ylipäätään tuonne verrokkiryhmään pakko laittaa noin monta firmaa että saadaan määrä riittävän suureksi jos hyviä verrokkeja ei ole?

Noin yleisesti hieman häiritsee, että on pakko luoda tietynkokoinen verrokkiryhmä vaikka siihen vertaaminen ei ole mielekästä. Joku IT-sektori tai pankkiala on ihan eri asia kun on pörssit on täynnä hyviä verrokkeja. Tällöin arvostuskertoimien vertaaminen näihin on mielekästä. Harvian kohdalla näin ei ole, kun vertailua tehdään nyt ihan erilaisiin yhtiöihin eri aloille. POOL Corp ja Thule sentään osittain liippaa läheltä.

31 tykkäystä

Vielä Helmikuussa täällä oltiin sitä mieltä, että vertaaminen Thuleen on turhaa arvostuksissa. Miksi se nyt on toisin?

3 tykkäystä