Kyllä nämä yhtiöraportit ovat itselle tosi tärkeitä “työkaluja” sijoituspäätöksissä, sinne on koottu kaikki olennaisimmat asiat mahdollisimman tiiviisti eikä siellä ole yhtään ylimääräistä sanaa eikä toisaalta ole mitään olennaista jätetty pois. Sivuja kuitenkin kertyy useimmiten näihin yli kymmenen, mutta teksti on hyvin luettavaa ja ymmärrettävää.

Sitten itse tärkeimpään asiaan, uskallan nostaa tästä sisältörikkaasta rapsasta minulle mielenkiintoisimman kappaleen, missä sinällään ei ole mitään yllättävää tietoa, mutta hyvää tekstiä mm. Harvian tulevaisuudesta.

Kiitos @Petri_Kajaani , siellä painettiin yöhön asti hommia, hyvää palvelua jälleen!

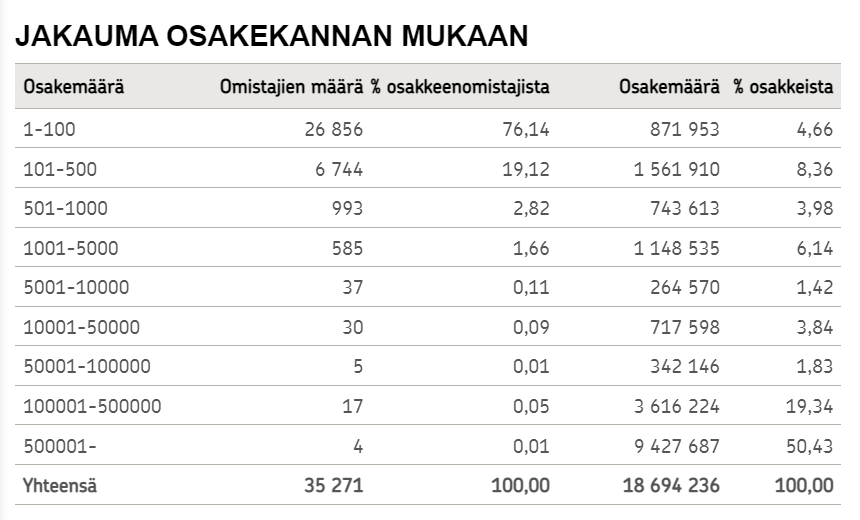

Harvian osakkeenomistajien määrä oli kasvanut n. 10 000 :lla viimeisen kvartaalin aikana (Q2 → Q3) ja omistajia oli Q3 lopussa yhteensä 33 351 omistajaa. Lokakuun lopussa omistajamäärä oli edelleen kasvanut muutamalla tuhannella 35 271 omistajaan. Omistajajoukko jakaantuu lokakuun omistajalistauksen mukaan seuraavasti:

Laitan Haarumille mielenkiinnosta kyselyn, miten täällä Harviaa omistetaan. Laitoin tarkoituksella maksimivastaukseksi 10 001 osaketta tai yli koska se porukka joka tuon yli omistaa on aika harvassa ylipäätään… Vastaattehan rehellisesti niin saadaan mahdollisimman realistinen kuva Haarumin Harvia omistuksista:

Moni tuntuu spekuloivan tuota Harvian kassavirtaa. Täytyy kuitenkin pitää mielessä, että suurten investointien tuomat poistot tulevat boostaamaan ensivuosien kassavirtoja reilusti yli nettotuloksen. Myös käyttöpääoma varmasti pienenee vaihto-omaisuuden keventymisen myötä lähivuosina.

Onko sinulla heittää arvioita kuinka paljon poistot ja arvonalentumiset ovat ensi vuonna? Entä kuinka paljon käyttöpääoma muuttuu?

Muuten yritin aamupäivästä tähän ajatukseen etsiä lihaa luiden ympärille, mutta tulokset olivat laihoja ainakin vielä. Olisi kiva kuulla jotain hyviä Harvia verrokkeja jenkeistä Pool Corpin lisäksi, jos jollain sellaisia on tiedossa. Nähdäkseni edellisen kerran kustannuspainetta ollut markkinoilla näin isosti 2010-2011. Tuolloin toki oli inflaatio vaiemeampaa, mutta toisaalta pitäisihän sen nytkin olla ohimenevää.

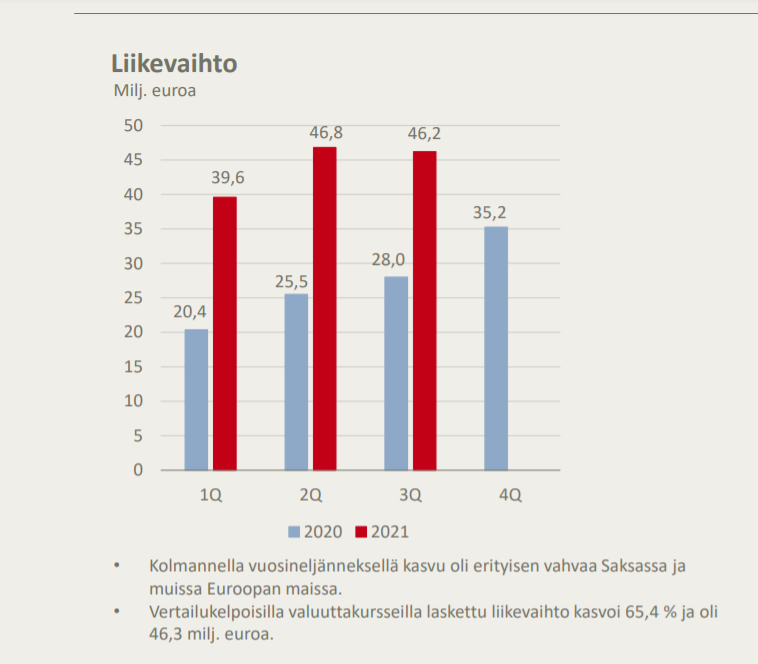

Onko harvia palaamassa perinteiseen liikevaihdon kvartaali-jakaumaan, jossa Q1 ja Q4 ovat vahvempia kuin Q2 ja Q3 - vai jatkuuko todella vahva Q/Q-kasvu tästä eteenpäin kun investoinnit alkaa näkymään tuotantomäärissä?

Nyt Q3lla ei ymmärrettävästi saatu pohjois-amerikasta kaikkia tehoja irti, mutta toisaalta saatiin Q2 verrattuna vähän extraa kiramista sekä sauna euroxista.

Lisäksi pohjois-amerikan “takkuilun” syyksi mainittiin myös “hitaampi saunabisnes kesäisin”, eikö siellä olla saatu kaikkea valmistettua kaupaksi vaikka on pitkät tilauskirjat? Vai oliko tämä sivulause vain lisätty tuodakseen vähän väriä esityseen?

Lisäksi vielä “normaali kvartaalivaihtelu”, mitä EOS yms. yritysostot ovat toki saattaneet muuttaa:

Täytyy myöntää, että tämä pieni projektini sai odotettua paremman vastaanoton. Hienoin hetki oli, kun huomasin Tapion tykänneen videosta. Tarkoitus oli jakaa se myös tänne, mutta en kiireiltä ehtinyt, joten hyvä että se tänne kuitenkin päätyi.

Taas kerran Harvia toimitti mitä lupasi. Kvartaali toisensa jälkeen on helpompi istua kyydissä, vaikka osakekurssi on parin vuoden aikana noussut hurjasti. Tulee olemaan erittäin mielenkiintoinen Q4, kun uusia laajennuksia saadaan/on saatu käyttöön.

Mitä mieltä haarumilaiset…Liittyykö jenkeissä myynnin tasaantuminen sittenkin rajoitusten purkuun, nähdäänkö seuraavat merkit rauhoittumisesta Pohjoismaissa ja Saksassa?

Itse uskon, että rajoitusten purku tulee vaikuttamaan, vaikka korona selittääkin vain osan Harvian viime aikojen menestyksestä. Mielenkiintoista vaan nähdä mikä reaktio pienestäkin suunnan muutoksesta seuraa kurssiin, koska kurssiliikkeet ovat olleet erinomaisen hermostuneita ennen ainuttakaan huonoa uutista kysynnän heikkenemisestä.

Tiedän, että pitkäaikaisille omistajille asialla ei ole juurikaan merkitystä, mutta nykyisessä markkinassa osakkeen kurssi kääntyy nopeasti ja isoilla liikkeillä.

Kevensin eilen isolla kädellä, mutta koska luotan yhtiön laatuun niin lisäilen takaisin jos kurssi asettuu lähitulevaisuudessa hinnoittelemaan noin 10% liikevaihdon kasvua selkeästi yli 20% liikevoittomarginaalilla.

Tapsa totesi Inderesin webcastissa, että ei ole hidastumassa, vaan kaikki kamppikset laitettu jäihin jenkkilässä kunnes pääsevät takaisin kaasupolkimelle, kun uusi tehdas tulilla. LIsäksi EOS premium myynti tulee kiihdyttämään jenkkejä, kun saavat luvat. Kuulemma mennyt useita hakemuskierroksia, kun yhdenkin komponentin vaihdon jälkeen on pitänyt palata alkuruutuun. Mutta “lupasi”, että lupahommat reilassa vuoden vaihteessa.

Bongasin tällaisen pari kuukautta vanhan videon Kasvu Openin YouTube-kanavalta, missä Harvian tuotanto-ja hankintajohtaja Mika Suoja käy Harvian historiaa ja tuotantoa läpi. Katselukertoja vaan 500, joten aika monelta mennyt varmaan ohi tämä pätkä.

Kovan luokan Haarumilaisille varmasti paljon tuttua tavaraa ja vanhan kertausta, mutta aina hyvä kuunnella näitä läpi, jos yhtiö kiinnostaa.

Tulosesityksessä Tapio sanoi, että miettivät edelleen, miten infrapuolen kanssa edetään. Toisaalta sanottiin, että buumin myötä valuaatiot ovat karanneet yli sietokyvyn. Onko palstalaisilla veikkauksia, että miten sen kanssa voitaisi edetä? Jalkaa ei tuon kanssa kauaa voi pitää jarrulla

Yksi vaihtoehto on opetella tekemään siihen liittyviä tuotteita ja ratkaisuja itse. Luulempa, että tähän on työtä ja aikaa paljon jo käytetty. Toki epäorgaaninen vaihtoehto olisi nopeampi, mutta toisaalta saattaa osoittautua nykyisessä markkinatilanteessa myös turhan kalliiksi vaihtoehdoksi.

Haastattelussa sanotaan että kun Harvia meni ensimmäisen kerran Saksan markkinoille, se oli vaikeaa kovan kilpailun vuoksi. Onko Harvia nykyään selättänyt Saksassa tämän haasteen vai kohtaako se edelleen kovaa kilpailua siellä?

Ja mitkähän valmistajat Saksassa on pahimmat kilpailijat?

Täällä aiemminkin on ollut puhetta siitä, kuinka Harvia voisi lähteä tarjoamaan kiuluja ja oheistuotteita saunaa. Eikö tuolla rahamäärällä, mitä tällä hetkellä tulee taloon sisään kovaa vauhtia, voisi miettiä laajentaa Harvia-valikoimaa ostamalla Emendo pois kuleksimasta. Hiukanhan siinä tulisi ylimääräistä mukana, mutta tuota tuotevalikoimaa voisi lähteä soveltamaan Harvialle sopivaksi.