Hetkinen millä perusteella riski on lisääntynyt?

Kun kaikki ostot tähän asti onnistuneet, niin ajattelet että riski huonoon nousee?

Eikö se ole täysin toisinpäin(harvia todistanut monet kerrat ostavansa laatua halvalla)

Jos aikaisemmat ostot olisivat kaikki mätämunia, niin sittenkö riskit olisivat alhaisemmat ? TÄ!?

Vielä puuttuu ainakin infrapuna ja siinä onnistutaan yhtä varmasti kuin tähänkin asti.

Taitaa olla palvelusta enemmän jatkuvaa liikevaihtoa Koneella myöskin. Mutta Harvia voi mennä tuohon suuntaan toki myös?

Kyllä tämä vahva kasvu ylä- ja alarivillä on nannaa! PE sulaa molemmista suunnista kun E kasvaa sekä suhteellisesti, että absoluuttisesti samaan aikaan.

Riskeistä tuli mieleen nyt kun tuotantokapasiteettiin investoidaan, että voiko siitä tulla kovakin fixed cost riippakivi jos kysyntä laantuu? Tämähän on iso riski esim autovalmistajilla, joilla on jättimäiset juoksevat kiinteät kulut… @Petri_Kajaani

Oli miten oli, lisäilin viime viikolla ja lisäilin tänään kun taulussa oli “vasta” +7%.

Kuten Ari sanoi, kassavirtaa on tarkoituksella käytetty materiaaleihin ostoihin, jotta on tavaraa mistä tehdä. Tämä siis on ollut ihan tietoinen valinta ja osoittautunut oikeaksi. Kun tilanne normaalisoituu, niin tuskin näitä buffereita pidetään yllä kauempaa. Myöskin kaikki yrityskaupat on kassasta maksettu! Jos näitä olisi esim lainalla tehty, kassavirta näyttäisi paljon “paremmalta”. Investoinnit btw 2022 / 2023 tulevat olemaan tästä 10-11m€ huomattavasti matalammalla tasolla, heittäisin arviot 4-7m€. Johto ei halunnut vielä kommentoida näitä, koska on vasta työpöydällä. Tähän on myös hyvä huomauttaa, että tämän hetkiset investoinnit “vähentää” tilapäisesti tuotantoa.

Rivien välistä pystyi päättelemään, että yhtiö on käytännösä kaikki hinnan nousut saanut lisättyä hintohinsa. Niissä on vain pieni “lag” ja varmaan Q4 tulee paremmin esiin hintojen korotukset. Harvialla on erinomainen hinnoittelu voima. Marginaalit vaan paranee entisestään.

Yhtiö kommentoi tuossa webcastin lopussa, että Harvia haluaa edelleen olla aktiivinen M&A peluri ja markkinat ovat aktiiviset. Yhtiön hinnan vain pitää olla “okei”, että he rupeavat miettimään ostoa. Ihan samalla tavalla siellä ollaan osakkeenomistajia kuin mekin. Tapio myös kommentoi, että näkee US infrared tekijät hinnoittelevat itsensä " yli hintaisiksi ".

Vaikka Harvia on onnistunut tähän mennessä loistavasti jokaisessa sen tekemässä yrityskaupassa, on tietysti riski että se joskus epäonnistuu yrityskaupassa. Toisaalta jos osakesijoittamisessa ei olisi riskiä ei olisi myöskään tuottoa. Itse aion lyödä vetoa sen puolesta, että Harvia tekee jatkossakin ydinbisnekseen osuvia ja strategisesti järkeviä yrityskauppoja. Nyt sillä on ainakin kokemusta tällaisista ja hyvä träkki sen osalta.

Harvialla tätä vastaa asiakkaiden korvausinvestointeina tehtävät kiuashankinnat, mitkä tuovat tasaista kassavirtaa. Mutta muutakin voisi ehkä kehitellä, saa nähdä, mitä vielä keksivät…

Varmasti joskus epäonnistuukin, silloin kysytään johdolta pelisilmää ja taitoa korjata tilanne nopeasti ja palauttaa yhtiö oikeille raiteille. Minulla on kova luotto nykyiseen johtoon tässä asiassa, että taitoa riittää.

Yritysostospekulointia. Huomenna näyttää sattumoisin olevan Tulikiven osari. Tulikivi on korona-aikana heräillyt henkiin, mutta taitaa olla vielä matkaa maailmanvalloitukseen. Millaisena näkisitte Tulikiven osana Harviaa? Vuolukiveä voi tietysti alkaa työstämään ilman yritysostoakin, mutta Tulikivellä olisi tietty oma kivivaranto. Tämä puhdasta spekulointia, mikä lähti Tulikiven ketjun jostain kommentista. Ja ettei tämä mene mainokseksi, niin jatketaan vielä että muitakin vuolukivifirmoja on. Ajatus vain lähti tuolta. Jos kiukaat, kylpytynnyrit ja saunakonseptit ovat hanskassa, niin olisiko seuraava vaikka takkahuone?

Ainakaan itse en laske yritysostoja pois vapaasta kassavirrasta. Lisäkapasiteetti investoinnit kyllä sitä vähentää tänä vuonna normaalia enemmän, mutta vaikutus kuitenkin tulee olemaan pienempi kuin varaston kasvulla.

Lyhyellä aikavälillä pahoin pelkään lagin olevan päinvastainen. Eli tuloslaskelmalle saatu korotetuilla hinnoilla myyntiä ja kasvaneet kustannukset ovat vasta taseessa. Tämä kasvattaisi kannattavuutta. Jatkossa ehkä Q4 tai vasta ensi vuonna sitten tuloslaskelmalle tulee näkyviin kasvaneet kustannukset. Olen tässä asiassa kerrankin mielelläni väärässä.

Samaa mieltä viimeiseen lauseeseen asti. Ei ole mitään takeita, että kaikki onnistuu jatkuvasti, eikä niin pitäisi ajatella muutenkaan. Track recordiin voi luottaa, mutta koskaan ei tiedä mitä tuleman pitää.

Yksi ongelma tuon infrapunaan laajentumisen kanssa on ainakin se, että saunabuumia on kestänyt jo pari vuotta, ja näkymät ovat edelleen hyvät. Halpoja diilejä ei varmuudella tule helposti saataville, kun tulokset ovat paisuneet. Lisäksi olen omien hakujen perusteella käsityksessä, että Harvian kokoluokkaan nähden infrasaunayhtiöt ovat melkoisen pieniä tekijöitä, eli ihan kaikki eivät varmasti edes Harvian palettiin sopisi.

Hyvä että tulee karhunäkemyksiä, mutta vähän oudolta kuulostaa se, etteikö muka olisi orgaaniselle kasvulle tilaa. Vastahan ne laajennukset ollaan saamassa maaliin! Pohjois-Amerikassa tuli nyt heikompi tulos paljolti laajennuksen takia. Miltä kasvuluvut näyttävätkään, jos siellä saadaan tukeva kasvupyrähdys käyntiin? Entä tämä uusi Japanin-laajennus?

Pikemminkin jäi tuosta webcastista sellainen fiilis, että vaihdelaatikosta löytyy vielä pari pykälää myös Q4:sta ajatellen. Lisäksi kassassa on rahaa kuin Roope Ankan säiliössä.

Arvostuksesta voi toki olla montaa mieltä. Jos korot nousevat, aika monella firmalla kurssi sukeltaa, myös Harvialla. Harvia ei P/E-mittarilla ole kuitenkaan kovin kireästi arvostettu. Kliksuttelin Indereksen tilastoja auki, ja siellä Harvia makasi Elisan ja Taalerin välissä (2022 luvuilla). Onko joku huolissaan Elisan korkoriskistä?

Hyvää pohdintaa jälleen kerran, kiitos. Tuosta vapaasta kassavirrasta olisin voinut sen verran kommentoida, että mielestäni on hyvin perusteltua kasvattaa nettokäyttöpääomaa kassavirran kustannuksella, jos on näkyvissä merkittävä riski komponenttien hinnannoususta edelleen. Kassavirta-asiassa kannattaa myös huomioida se, että Harvian kassa on pullea käteisestä jo valmiiksi eikä ajankohtaisesti sille ole mitään parempaakaan käyttöä. Mielestäni investoinnit tehtaisiin + valmistautumiset toimitusvaikeuksiin ovat juuri tätä erinomaista reagointia. Nykyinen kassavirta ja kassa riittää kuitenkin taas helposti kasvavaan osinkoon ensi keväänä ja velkaantumissuhde on sillä tasolla että isoihinkin M&A-järjestelyihin on rahkeita.

Noin muuten sijoittajan näkökulmasta tämän keissin riskitasot nousivat selkeästi kun arvo turposi tänään 14 %. Valuaatioota lähestyn juuri nyt itse hampaat purren ja itselle toteamalla, että laatuyhtiöiden kyydissä pysyminen pitkällä aikavälillä on kannattavaa. Tietysti pitää nyt tulevan viikonlopun aikana pureksia tätä valuaatioasiaa vielä tarkemmin ja miettiä olisiko syytä ainakin keventää omaa omistusta.

Tapio taisi tässä kohdassa sanoa ”thumb on the pulse” ei ”balls” Toisaalta kai ihan sama missä se peukku on, kunhan pysyvät ajan hermolla niin kuin tähänkin asti!

Samaa mieltä. Ei siitä kannata itseisarvona olla huolissaan ettei kassavirta tänä vuonna skaalaudu muun kasvun perässä vaikkakin on huimaa ajatella ettei 65% liikevaihdon kasvu ja ennätyksellinen kannattavuus riitä tänä vuonna välttämättä kasvattamaan vapaata kassavirtaa. Tärkeämpää on että pidemmällä aikavälillä yritys tuottaa kasvavia vapaita kassavirtoja. Jokaiselle pääomaintensiivisellä alalla toimivalle yritykselle osuu vapaissa kassavirroissa hidastetöyssyjä matkan varrelle.

Oma punainen lankani liittyy enemmän kannattavuuden kehitykseen. Hypoteesinä että kasvavat kulut(lue huonontuva kannattavuus) näkyvät ensin kassavirroissa ja vasta myöhemmin tuloslaskelmalla. Ampukaa alas vain tuo ajatus mikäli näin ei ole.

Kehitysmaat on oma pihvinsä tässä hommassa. Ei siellä ole ymmärrystä edes talon lämmittämisestä oikein…saati sauna hankintalistalla. Etelä-Amerikan etelämmillä tai vuoristoisemmilla alueilla on peltitakka, suora piippu taivaalle ja pesässä märkiä puita…seinien eristyksistä ei varmaan tarvitse edes keskustella. Työn puolesta näitä alueita tullut vastaan paljon maailmalla.

Keskiluokkaistuminen kyllä varmasti lisää tietoisuutta nautinnoista ja elämyksistä. Matkalle maailmalle tai parempiin hotelleihin avaa katsekenttää mahdollisuuksille. Pidän jopa pelkkää Venäjää merkittävänä tulevaisuuden merkittävästi kasvavana saunamarkkinana kotitalouksien osalta. Saunakulttuuri jo on, mutta ei niin vahvana kodeissa. Japanissa voi taas tulla asuntojen neliöt vastaan. Venäjällä ei niinkään.

Huh, olipa päivä. Paljon informaatiota perattavaksi. Kuuntelin nyt illalla vielä uudemman kerran tuon Q3 audiocastin. Moneen kertaan jo täällä hehkutettu mutta täytyy kyllä itsekin sanoa, että luottamus Harvian johtoon on kyllä entisestään vahvistunut. Kommunikointi sijottajien suuntaan aivan huipputasoa, ei tule heti mieleen vastaavaa: suorat selkeät vastaukset vaikeisiinkin kysymyksiin kuin apteekin hyllyltä. Kerrotaan asiat täsmälleen niinkuin ne ovat - ainakin tämän hetken parhaan tietämyksen mukaan ja sen mukaan mitä voidaan / saadaan puhua.

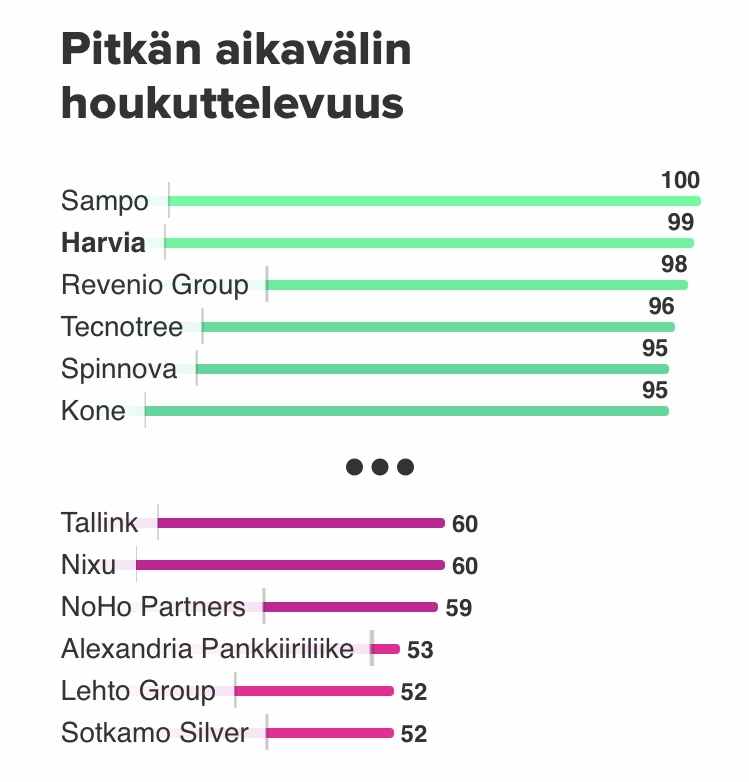

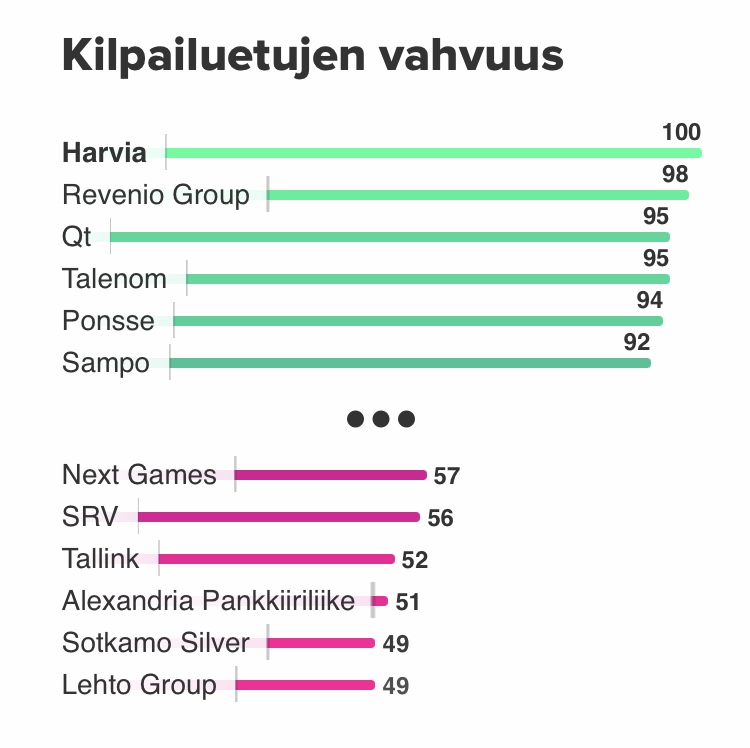

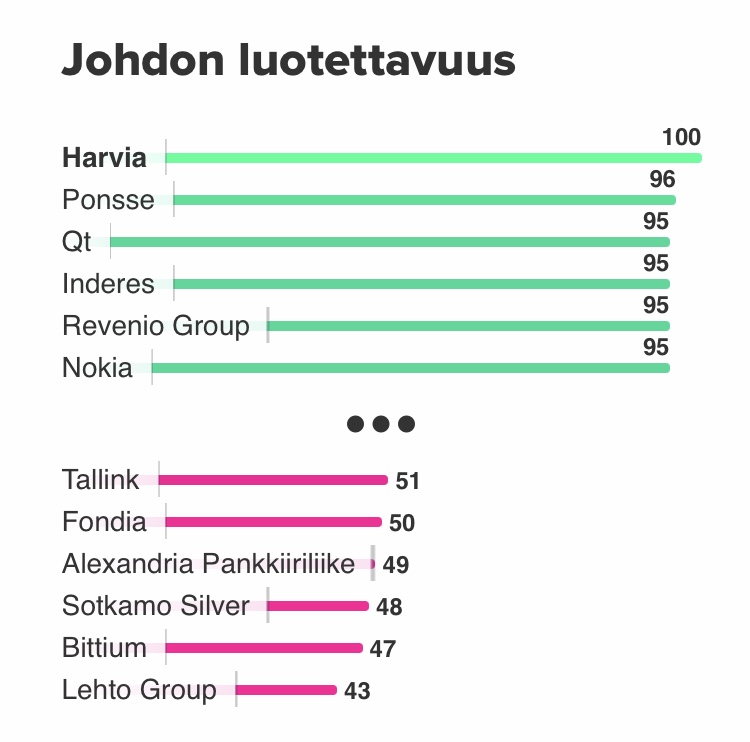

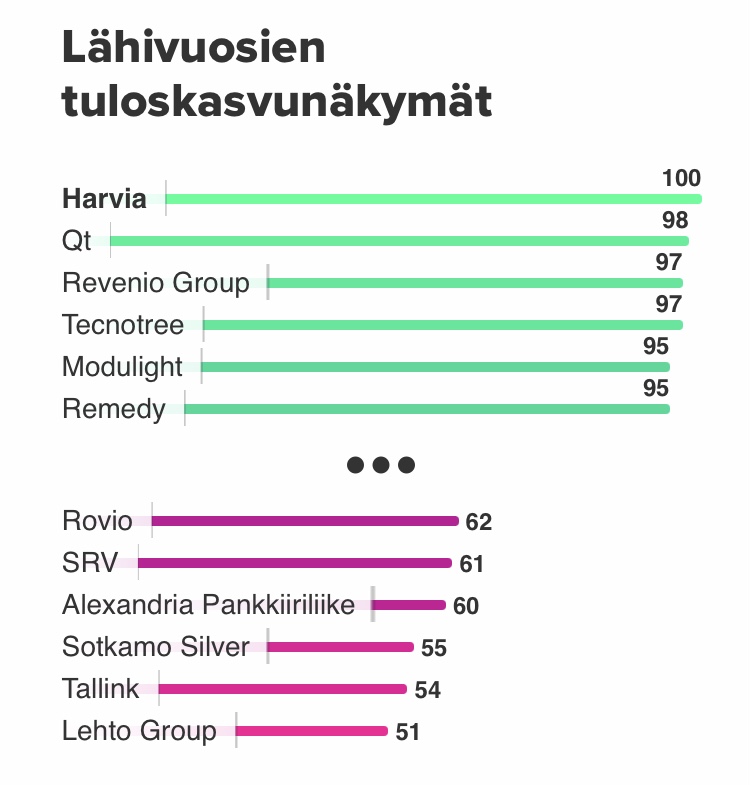

Huomasin myös että sijoittajakyselyssä Harviaa arvostetaan todella korkealle tällä hetkellä. Toki voi olla että tämä on vähän muna vai kana -tyyppinen kysely eli sijoittajat vastaavat positiivisemmin koska kurssikäyrä on ollut koilliseen ja siksi niin tyytyväisiä. Tässä koottuna kaikki teemat:

Kaikista melkein 100 pistettä ja 4/5 teemasta numero ykkösenä. Kertoo että Harvia taitaa olla Inderes-yhteisössä ja sijoittajien keskuudessa melkosen kuuma peruna tällä hetkellä.

Harviaa selkeämpää strategian viestintää ja toteuttamista on Helsingin pörssistä vaikea löytää. Kommunikoinnista sijoittajien suuntaan samaa mieltä ja yhtiön tulosjulkistukset ovatkin pörssin parhaimmistoa. Varsinaisen ohjeistuksen puute on ehkä ainoa miinus yhtiön viestinnässä.