10 000 uutta omistajaa Q3 aikana. Johdon, henkilöstön ja hallituksen omistuksessa 6% osakkeista. ![]()

55 tykkäystä

Huomioita webcastista:

- Infrapunan osalta Tapsa ei ollut tyytyväinen nykyiseen panokseen. Seuraava yritysostokohde?

- Saunamyynnissä pitkä tilauskirja.

- Laajentumista kaikilla markkinoilla. Investoinnit tänä vuonna lähes 11 miljoonaa. Fyrkat otettu suoraan kolikkopinon päältä.

- Omistajarakenteessa “household”-omistukset lisääntyneet, kuten myös ulkomainen omistus. Ari toivotti kaikki lämpimästi tervetulleiksi pienen hymynkareen saattelemana.

- Kannattavuus hyvällä tasolla, eikä syytä, miksi laskisi. Vene seilannut hyvin Tapsan mukaan.

Aika härkäinen on tämä koko lähetys.

105 tykkäystä

Japanista kovaa odotusta.

Yhteistyö on aloitettu ja se on alkanut hienosti ja intohimoisesti.

Kumppania etsitty jo jonkin aikaa, joka tuntee markkinat ja nyt sellainen löydettiin.

Laajentuminen Japaniin tavoitteena, myynnit kymmenistä tuhansista satoihin (jopa miljooniin, mutta kuulokkeeni pätki?)…

Riskinä maanjäristykset ja sen asettamat haasteet teknologialle. Se myös nostaa vaatimuksia kaikkialla, mistä hän erityisesti pitää.

20 tykkäystä

Olisikohan kvartterikasvun hidastumisen syynä yksinkertaisesti tämän hetkisen kapasiteetin maksimi? Eli loppuvuoden tehdasvalmistumiset mahdollistavat taas loikan liikevaihdossa ![]()

33 tykkäystä

Japanista myös mainittiin, että kuluttajilla on kovat vaatimukset tuotteille: “Nykyinen 100% ei riitä, vaan pitää yltää laadussa 110%:iin”.

Harvia ilmeisesti ollut 25 vuotta jo Japanin-markkinalla, mutta myynti ollut aika hajanaista. Nyt pyritään Bergmanin kautta kasvattamaan markkinaosuutta. Kuulemma todella ammattimaisen oloista ollut yhteistyö näiden uusien kumppaneiden kanssa.

Noriaki Kasai on jonkinlaisena sponsorihenkilönä mukana. Sen osalta Tapio kuvaili, että sauna pitää Kasain notkeana ja mahdollistaa olympialaisiin osallistumisen vähän vanhemmallakin iällä. Voi olla hyvä haku tämä Kasai. Tunnettu ainakin Japanissa, mutta varmaan myös suomalaisille.

Edit: Tapio muuten heitti siihen alkuun jotain, että “googlesta löytyy kuvia”. Aika innostuneelta vaikutti näiden Japani-suunnitelmien suhteen. Itsellä aika vajavaiset tiedot tästä Japani-kuviosta, joten pitää tehdä vielä tutkimusta.

34 tykkäystä

Jos ei tarvitse ensi vuonna investoida yli kymmentä miljoonaa, niin verrattuna tähän vuoteen siitä tulee millitolkulla lisää tulokseen…

Jos kustannusten nousut on saatu upotettua hintoihin, mutta tilanteessa on pientä viivettä, niin sehän tarkoittaa, että kannattavuus paranee entisestään Q4:sellä…

Jos jenkkilän uuden laajennustehtaan viivästykset ovatkin jo ohi ja kuuma kesä menee siellä ohi ennen joulua ( ![]()

![]() ), päästään siellä takaisin entistäkin kovempaan kasvuun…

), päästään siellä takaisin entistäkin kovempaan kasvuun…

Jos laajennukset muutenkin valmistuvat aikataulussaan (kuten näyttää), vähentää se kapasiteettirajoituksia ja lisää merkittävästi myyntiä…

Jos EOS:sin kanssa ei tule enää viivästyksiä ja luvat saadaan ennen loppuvuotta, tulee se tuomaan melkoisen kasvubuustin heti alkuvuodesta markkinoille…

Jos pro-markkinat ovat nyt vasta monessa paikassa avautumassa pandemian jälkeen, tulee se antamaan kovan kasvusysäyksen myyntiin seuraavilla kvartaaleilla…

Jos Harvia valmistaa vuodessa yli 200 tuhatta kiuasta ja sen ei tarvitse jatkossa maksaa kenellekään ulkopuoliselle kivistä, niin se antaa kohtalaisen suuren kustannussäästön, kun saadaan kivet ns. omakustannushintaan.

…ja loppuun oma henkilökohtainen jossittelusuosikkini. Jos Harvia ei sittenkään jaa massiivista osinkoa vaan Pajuharjun pohdintojen mukaisesti tekisikin vähän massiivisemman hankinnan infrapuolelle, niin sekin antaa melkoisen kasvupaukun Harvian ensi vuoteen.

Niin…ja jos tämä kaikki tapahtuu, niin minäkin otan Harvia-tatuoinnin, olisko joku koko selän Legend-pylväs ![]()

![]()

65 tykkäystä

Kyllähän tuosta Tapsan esityksestä jäi selkeä kuva, että infrapunasaunoihin tullaan panostamaan. Ilmeisesti ovat skriinanneet paljon potentiaalisia firmoja, mutta arvostukset tällä hetkellä liian kovia.

Ei siis olla valmiita maksamaan mitä tahansa kuuman markkinan firmoista. Tässä mielestäni korostuu tuo yhtiön vankka M&A osaaminen, jossa pääomia osataan ja maltetaan käyttää omistaja-arvoa luovasti.

38 tykkäystä

Tulokseen näillä ei kai vaikutuksia, mutta kassavirta toki pompsahtaa ylöspäin. Investoinnit ja MAt maksetaan kassasta.

Mitenköhän raaka-aineiden hintojen nousunäkyy marginaaleissa ja käyttöpääomassa(?) varaston arvonnousuna?

Eli jos ostettiin terästä 10e/kiuas arvolla 3kk sitten, mutta nyt kun se käytetään varastosta, on sen arvo jo 20e/kiuas ja harvian käsittelyn jälkeen 30e/kiuas. Tuleeko teräksestä 66% vai 33% kate tämän Qn lukuihin?

Voit olla oikeassa, itse ajattelin että kun nämä maksetaan kertyneistä voittovaroista, ei tulos vaikutusta olisi. Ja toinen yleinen käytäntö on aktivoida investoinnit taseeseen, ja tätä massaa sitten vähitellen poistetaan - ja nämä poistot olisi tulosvaikutteisia.

9 tykkäystä

Jäi katsomatta suora lähetys. Löytyykö linkkiä jälkilähetyksenä kyseiseen tämänpäiväiseen Tapsan esitykseen? Kysyn kun en sitä löytänyt Inderesistä enkä Harvian kotisivuilta…

3 tykkäystä

Ei taida vielä olla tallennetta, mutta täälläkin kaipailen, kun en muilta kiireiltä liveen ehtinyt.

Harvia ei tosiaan pettänyt tänään ja meno näyttää jatkuvan vielä pitkään. Kiitos myös Haarumille tiedonvälityksestä tänne ![]()

14 tykkäystä

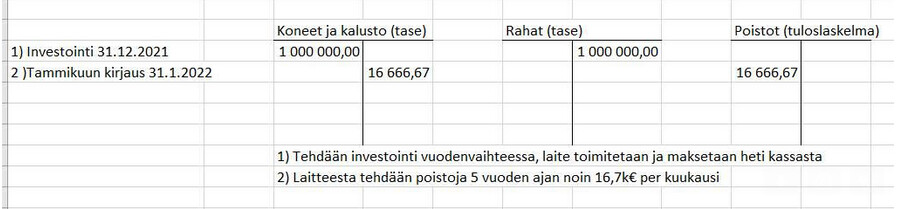

Käyttöomaisuusinvestoinnit näkyvät tuloksessa vasta viiveellä kun niitä aletaan poistamaan.

Rautalanka esimerkkinä Harvia tekee miltsin investoinnin vuoden viimeinen päivä ja laite toimitetaan samana päivänä sekä maksetaan heti:

Tulosvaikutusta nolla euroa vuonna 2021, tulosvaikutusta 12 x 16 666,67 euroa vuonna 2022 olettaen, että ko. laitteen poistoaika olisi viisi vuotta.

24 tykkäystä

Jep eli kassavirtavaikutus (oma raha/vieras raha) näissä ns. käyttöomaisuusinvestoineissa on välitön ja tulosvaikutus tulee poistoina tuloslaskelmaan jaksotetusti eri tilikausille. Itseassa kasvavien poistojen rahavirtavaikutus on positiivinen, koska kasvavat poistot vähentävät yhteisöverorasitusta, jolloin saadaan myös verottaja osallistumaan investointien rahoittamiseen.

7 tykkäystä

Nimenomaan ei näin. Investoinnit näkyvät kassavirrassa, ei tuloslaskelmassa. Poistot sitten tuloslaskelmassa.

4 tykkäystä

Tallenne osavuosikatsauksesta löytyy jo Inderesin sivuilta (vaikka linkissä sana “seuraa” viitaten tulevaisuuteen).

13 tykkäystä

Kaikkien näiden edellä mainittujen kommenttien ohella omissa muistiinpanoissa jäi mieleen aamuisesta videosta kohta 49:43 - 49:52:

“We don’t actually publish them, we are actually in the process of making our budget…and and, yeah…future is promising”.

Tämä yhdistettynä Arin hymyyn:

Piti katsoa kyseinen kohta pariin kertaan uudestaan ja maiskutella samalla popcorneja ![]()

91 tykkäystä

Itse näen että merkittävä tavoitehinnan nosto vaatii ajurikseen yritysostoketjun jatkamista, puhtaalla orgaanisella kasvulla alkaa olla ns hapokasta. Toisaalta näyttää niin vahvasti siltä että jollain aikavälillä Infrapuna-peluri ostetaan ketjuun mukaan että en ole toistaiseksi huolissani.

Siitä en sitten tiedä onko analyytikolla siihen nostoon pokkaa vielä tämän hetken tiedoilla. En järkyttyisi jos pysyisi aika lailla samana tai tyyliin euron nosto tavoitehintaan.

11 tykkäystä

Mielenkiintoinen näkökulma!

P/E-luku ei huomioi velkaisuutta, hyvän taseen yhtiöstä kannattaa maksaa enemmän kuin velkataakan alla olevasta yhtiöstä. Muutoinkin P/E on hyvin tapauskohtainen, se riippuu kunkin yhtiön tilanteesta. Hyvin kannattavista ja kannattavasti kasvavista yhtiöistä sijoittajat ovat valmiita maksamaan suhteessa enemmän kuin yhtiöistä, joiden tulevaisuudennäkymät ovat heikommat.

Hmm. laadukkaasta yhtiöstä P/E 25 ei minusta (nykyisessä korkoympäristössä) vielä vaadi “todella isoja odotuksia” kasvun suhteen. Mutta tämä on subjektiivinen näkemys - pitää määritellä sekä “oikea” P/E että mikä on “iso odotus”. Kasvuodotuksia kurssissa on kyllä, mutta ei kai P/E 25 mitään rakettimaista kasvua edellytä.

Itseäni tässä Harvian kohdalla kasvun sijasta kiinnostaa yhtiön laatu - alkuperäinen teesini oli ostaa erittäin laadukasta yhtiötä kohtuuhintaan silloin annin aikoihin. Kasvu on hyvä asia, mutta pitää olla tarkkana, että kasvu ei tapahdu pidemmän tähtäimen kannattavuuden kustannuksella. Maltillisempikin kasvu riittää minulle mainiosti, kunhan kannattavuus on huippuluokkaa ja yhtiö on kovassa iskussa noin muutenkin.

Sama täällä. Yhtiö on todellinen laatuyhtiö, jota on ilo omistaa.

46 tykkäystä

Totta että arvostus vaatii kasvua. Mutta yhtiöllä on hyviä mahdollisuuksia kasvaa orgaanisesti ja epäorgaanisesti, uusien markkinoiden ja tuoteryhmien kautta. Yhtiö on alansa kärjessä. Eli edellytyksiä kasvun jatkulle on.

PE20 arvostus vaatisi omissa ajatuksissani noin 5% (mieluummin vähän yli) vuotuista tuloskasvua. Katsottaessa aikaan kun kasvu on tasaantunut.

Mielenkiintoista kyllä seurata, miten saunomisen muotitrendi kehittyy tulevina vuosina.

14 tykkäystä

Jos mietitään pidemmän ajan näkymiä ja jätetään isommat yritysostot pois laskuista, niin sauna- ja spa -markkinan kasvu voisi olla lähellä historiallista n. 5-10% kasvua.

Jos Harvia pystyy toimimaan tehokkaasti ja omaa hinnoitteluvoimaa, voisi ajatella, että Harvian tulos tulisi kehittymään samassa suhteessa, eli tuloskasvu olisi 5-10% vuodessa, ehkä lähempänä ylärajaa. Jos se olisi puolivälissä voisi ajatella tuloksen kasvavan keskimäärin 7,5% vuodessa tämän nykyisen kasvupyrähdyksen jälkeen. Jos kannattavuus pysyy hyvänä, on tämä vallan mainio yhtiö tulevaisuudessakin.

3 tykkäystä

Kyllä xlat ja Harviassa on tähän mennessä ollut se hienoa, että tuloskasvu on tullut vivulla lv kasvuun nähden hyvän skaalautumisen vuoksi. Jos skaalautuminen jatkuu tulevaisuudessakin, niin hyvin maltillisellakin lv kasvulla voisi tehdä ihan mukavaa tuloskasvua

1 tykkäys