Hyvää haastamista, mukava nähdä perusteltuja ajatuksia.

Itse en ole arvonmäärityksen asiantuntija, pitkän tähtäimen laatusijoittajana pärjään “kevyemmällä” analyysilla. Mielestäni tässä Harvian tapauksessa olennaista on kannattava kasvu erinomaisella kannattavuudella. Se, oliko “koronabuusti” iso vai pieni tekijä ei ole niin olennaista. Ydinkysymys on se, että jatkuuko kasvu erinomaisella kannattavuudella. Jos yhtiö pystyy siihen, on yhtiö pitkällä aikavälillä todennäköisesti erinomainen sijoitus. Charlie Mungerin sanoin:

Niin kuin noissa näkyy niin tuossa karkeassa arviossa liikevoitto% laskee 21%:iin. 2017-2019 liikevoittoprosentti oli keskimäärin 18% ja ylitti kahdella kvartaalilla 20%. Tuo yrityksen tekemillä oikaisuilla. Noiden ensi vuoteen piirtävien kuvaajien olikin tarkoitus kuvata tilannetta mikäli kannattavuus ei pysyisi nykyisellä tasolla mitä ei ole nähty kuin Q2 2020 lähtien, mutta palaisi historiaan nähden korkeammalle tasolle.

Liikevaihto kummassakin kuvaajassa kasvaa. Ylemmässä tarkoituksella ihan poskettoman paljon ja alemmassa Petrin ennusteen mukaan ihan vain osoittaakseni mikä merkitys on kannattavuudella ja sen viime aikojen kasvulla. En leikannut nettotulosta vaan vedin kannattavuuden lähemmäksi historiallisia tasoja mistä johtuen nettotulos leikkaantui. Eli kansan kielisesti ylärivi kasvoi mutta kannattavuuden lasku iski alariville.

Luotan Harvian johtoon jopa poikkeuksellisen paljon. Tuo lienee vahvin argumentti kannattavuuden pysyvyyden puolesta minulle. En vain tiedä riittääkö edes tuo vahva luottamus johtoon perustelemaan itselleni, että yhtäkkiä yritys pystyy tekemään omalle pääomalleen 3-4 kertaa kovempaa tuottoa.

Hyvin iso asia Harvian arvonmäärityksen kannalta on millä kannattavuudella se pystyy operoimaan jatkossa. Jos se pystyy tämän vuoden alun liikevoitto%:lla operoimaan tulevaisuudessakin ei Harvian tarvitse edes kasvaa mitenkään erityisen paljon. Puhutaan ihan jostain 6% vuosikasvusta ensi vuoden jälkeen ja hinta olisi ihan perusteltu nykyisessä rapoliittisessa ympäristössä. Vastavuoroisesti jos kannattavuus palautuu lähemmäksi aiempaa normaalia vaaditaan enemmän kasvua jotta arvostus olisi näillä tasoilla perusteltu.

Keskisuomalaisen julkaisema podcast tarjoilee kuunneltavaa perjantai-iltapäivään. Jutustelemassa Harvian tuotanto- ja hankintajohtaja Mika Suoja. Kesto noin 12 minuuttia.

"Harvian osakekurssi on noussut vajaan parin vuoden aikana raketin lailla, kun yhtiö on takonut kvartaali toisensa jälkeen kovaa tulosta. Saunabuumin myötä kiuaskauppa hehkuu edelleen kuumana ympäri maailman. Tällä hetkellä Harvia panostaa erityisesti Aasian ja Pohjois-Amerikan markkinoihin. Minkälaisia tekijöitä saunabuumin taustalta löytyy? Tuleeko kasvun raja Harvialle vääjäämättä vastaan vai onko globaalin kiuasmarkkinan potentiaali rajaton?

Harvian tuotanto- ja hankintajohtaja Mika Suoja piipahti Henri Bergin haastattelussa Radio Keskisuomalaisen aamulähetyksessä. Tarinassa seikkaili mukana myös legendaarinen NHL-puolustaja Chris Chelios. Miksi? Kuuntele podcast, niin tämäkin asia selviää."

Datapisteitä, datapisteitä. Tukee ilmiötä, minkä ainakin itse huomaan sosiaalisessa mediassa: kysyntä saunoille on vahvaa jenkeissä. Kun trendsetterit hankkivat ensin saunat niin naapurikateus pitää huolen, että ilmiö leviää.

Redditin r/sauna jäsenmäärän (subscribers) kasvusta näkee myös hyvin miten kysyntä jenkeissä on lähtenyt nousuun. Tuon ryhmän jäsenmäärä on moninkertaistunut tässä parin vuoden aikana. Reddit on jenkeissä hyvin suosittu some-alusta. https://subredditstats.com/r/sauna

Miten nuo ennusteet on laskettu liikevoitto% käyttäen? Nuo toteutuneet nettotulosluvut 2021 Q1: 8,2 Q2: 9,1 Q3: 8,3 jotka on myös tällaisenaan kuvattu kaavioon. Näitä lukujahan ei kuitenkaan voi suoraan liikevoitto%:lla laskea liikevaihdosta, vaan pitäisi käyttää nettotulosprosenttia. Eli 2021 neljänneksittäin liikevaihto ja nettotulos%:

Q1: 39,6M * 20,7% = 8,2M nettotulosta

Q2: 46,8M * 19,4% = 9,1M

Q3: 46,2M * 17,9% = 8,3M

Sanoit että jälkimmäisessä kaaviossa käytit Petrin 230 miljoonan ennustetta vuodelle 2022. Tuosta kaaviosta puuttuu Q4, mutta jos se nyt tuosta viivottimella vetää niin se voisi olla 6,3M. Taulukkosi mukaan siis ensi vuodelta tulisi nettotulosta noin 5,2+5,6+5,9+6,3 = 23 miljoonaa.

Tuo lukema tarkoittaisi nettotulosprosentin romahtamista 10%:iin. Nettotulosprosentti kuitenkin ollut noin huono viimeksi vuonna 2018, silloinkin tosin vähän yli eli 10,58%. Vuonna 2019 se oli puolestaan 13,56% eli nähdäkseni taulukkosi ennusteiden palkit ovat ainakin kolmanneksen vajaita, ellen ole nyt ymmärtänyt jotain täysin väärin. Jos otetaan vuosien 2018-2020 k.a. nettotulosprosentti (13,87%) saadaan 230 liikevaihdolla n. 32 miljoonan tulos verrattuna graafissa esitettyyn n. 23 miljoonaan.

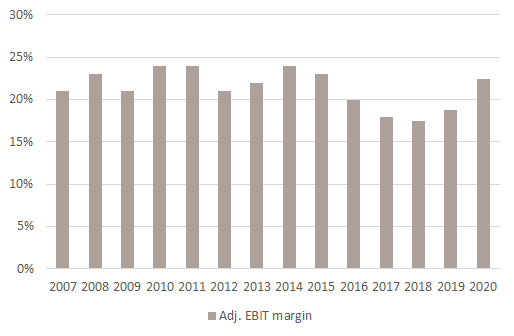

…niin tai joku toinen voisi väittää että nuo sinun valitsemasi vuodet 2017-2019 olivat poikkeuksellisen heikkoja mitä tulee liikevoittomarginaaliin ja parempi vertailukohta voisi olla ennen tätä ajanjaksoa jolloin marginaalit pyörivät joka vuosi selvästi yli 20% ja useampana vuonna 24%…tiedä näitä. Sitä ei tiedä kukaan, ei edes yritys itse

Vuonna 2016 konsernitason marginaalia kun rasitti Sentiotec yritysosto (marginaali 4.1%) ja vuonna 2018 AHS jota pyöritettiin negatiivisella marginaalilla.

2007-2015 keskimääräinen EBIT marginaali oli noin 22.5%.

Kuten sanoin tupakankansi laskelma. Käytännössä esitetyt liikevoitto% ovat suoraan yrityksen tulosjulkaisuissa käyttämiä oikaistuja liikevoitto%. En alkanut penkomaan mitä sieltä on oikaistu. Lisäsin Q4 2021 eteenpäin tasaisesti liikevaihtoa jokaiselle kvartaalille 6% koska tuolla päästiin noin 227 miljoonan liikevaihtoon ensi vuodelle joka on tarpeeksi lähellä Perin liikevaihtoennustetta. Näinhän ei kannata ennusteita tehdä, mutta tässä tapauksessa kun koitetaan hahmottaa kannattavuuden vaikutusta nettotulokseen ei tuolla ole väliä.

Nettotuloksen haarukoiminen on nihkeämpi asia mikäli et halua nähdä vaivaa ja ennustaa koko tuloslaskelmaa ja en nähnyt asian maksavan vaivaa, joten menin siitä mistä aita oli matalampi. Katsoin että 2017-2019 kvartaaleittain tarkasteltuna keskiarvoisesti 49% liikevoitosta on nettotulos. Käytin tuota noissa ennusteluvuissa. Uskalsin noin tehdä koska kyseessä on karkea arvio ja pystyin oman pääoman tuotosta päättelemään ettei lopputuloksena olevat nettotulokset olleet mitenkään poikkeuksellisen alhaiset ennen koronaa aikaan peilaten. Oman pääoman kasvussakin käytetty keskimääräisiä kvartaalikasvuja joista puhdistin outlierit kuten 200% kasvun Q1 2018. Oman pääoman kehityksestä tämä on vain arvaus, mutta koin sen riittävän hyväksi arvaukseksi kun sillä laskettu P/B luku osui samaan pallokerhoon Petrin ennusteen kanssa. Petrin tuon arvauksen erokin on selitettävissä sillä että Petrin ennusteessa parempi kannattavuus heijastuu isompana oman pääoman kasvuna.

EDIT: Tuo Arimatin esiin nostama surkea benchmark kausi pilaa tuota laskelmaani enemmän tai vähemmän. Katsotaan olisiko illalla aikaa vielä tuota läpikäydä ja tehdä paremmilla arvauksilla laskelma.

Tämä on hyvä muistaa, kun kuuntelee johdon esitystä. Vaikka olisi kuinka luotettava johto niin heilläkin on kuitenkin rajalliset tiedot.

Kiitos nostosta. Rehellisesti minulla on yrityksen talousluvut kerättynä vuosilta 2017-2021 koska noilta vuosilta on kvartaaliraportteja saatavilla. Tämän innoittamana löysin listalleottoesitteen missä tuota aiempia talouslukuja löytyy niin saa pidempää perspektiiviä. Näyttää aika selvältä että tuo 2017-2019 on näillä tiedoilla hyvin huono ajanjakso, jos haluaa haarukoida yhtiön kannattavuutta.

Kannattavuus voisi hyvinkin laskea hetkellisesti esimerkiksi uuden yritysoston kautta, jolle on tarkoitus tehdä “Harviat”, eli kääntää tulos taas voitolliseksi. Tämä on toki yksi potentiaalinen skenaario, mutta yrityksen track record yrityskaupoissa ja niiden kehittämisessä on sen verran timanttia, että ottaisin tuollaisen ison kaupan avosylin vastaan vaikka siitä aiheutuisi hetkellinen paine konsernitason kannattavuuteen

Eikös tässä ole pieni ongelma… Eli esim 2021 Q3 osalta olet taulukkoosi merkinnyt nettotuloksen n. 8,5M (raportoitu luku 8,25M). Kuitenkin raportoitu liikevoitto on 11,6M eli nettotulos oli 73% liikevoitosta. Oletetaan että olet siis ennustanut esim. Q4 2021 toteutuneen Q3 mukaan 6% korotuksella:

LV * 6% nousu * liikevoitto% (21%) * olettamasi tuloksen ja lv suhde: 49%:

46,2M * 106% * 21% * 49% = 5,04M

Kaavion palkki näyttää hieman korkeammalta mutta tuota suuruusluokkaa.

Vetoat tuossa että liikevoittoprosentti putoaa ennätyslukemista (25-28% tienoilta) alemmas, noin 21% tuntumaan. Entäpä jos tällä oletuksella ja tuolla sinun kaavallasi laskisi Q3 2021 nettotuloksen tuolla oletetulla huonolla 21% liikevoittoprosentilla? Tällöinhän kaava olisi: 46,2M * 21% * 49% = 4,75M

Kerrot että hahmottelit lukuja sen mukaan jos liikevoitto% laskisi nykyisistä huippulukemista esim 21% tasolle. Ongelmana vain on se, että jos otetaan toteutuneet Q3 luvut ja lasketaan tuolla esittämälläsi tavalla ja oletetulla huonommalla 21% liikevoitto%:lla niin nettotulokseksi tulisi 4,75M joka on huomattavasti alempi kuin kaaviossa esitetty 8M nettotulos. Näin ollen noita palkkeja ei mielestäni voi mitenkään vertailla ja ennusteesi antaa huomattavasti karhuisemman kuvan, jota ei oikeastaan voi mitenkään perustella.

Otetaan vielä huvikseen Q2 2021. Kaaviossa nettotulos palkki n. 9,25M. Sinun kaavallasi, ja tuolla huonommalla 21% liikevoittoprosentilla olisi taulukkoon merkattava nettotulos toteutuneen liikevaihdon mukaan:

Q2 LV: 46,8M * 0,21 * 0,49 = 4,8M

Eli sinun kaavallasi liikevaihdosta laskettu nettotulos on lähes -50% niistä palkeista, joita olet toteutuneiden nettotulosten osalta käyttänyt. Mielestäni siis taulukossa esitetty pudotus nettotuloksessa ei ole vertailukelpoinen toteutuneiden lukujen ja ennusteesi välillä.

EDIT: Se miksi väännän tästä asiasta on se, että hätkähdin itse omia olettamuksiani sijoituskohteesta. Olenko ollut liian optimistinen ja voisiko todella liikevoittoprosentin valuminen nykytasolta kohti menneen ajan keskiarvoa vaikuttaa tulokseen noin rajusti. Mielestäni vaikutus ei ainakaan olisi niin raju, kuin mitä kaaviostasi voisi päätellä. Tämä täytyi osin perustella myös itselleni, jotta ei sormi hiipisi kohti myyntinappia.

Suoja nosti esille Cheliosin treenin. Tämä liittyy mielestäni hyvin terveyttä lämmöllä -teemaan. Muutenkin NHL-pelaajien joukosta löytyy hyviä esimerkkejä kuuma-kylmähoitojen tehosta.

Kirami-kaupan tiedotteessa viitattiin jo kuuma-kylmähoitoihin.

“Viime aikoina kuuma-kylmähoidoista on tullut erittäin suosittuja, ja Kirami tarjoaa meille hyvän tilaisuuden tutkia kylmävesituotteiden potentiaalia”, Pajuharju sanoo.”

Kaksi esimerkkiä kuuma-kylmähoidoista tarjoavat todella pitkän uran NHL:ssä pelanneet pelaajat.

Chris Chelios käyttää saunaa ja Patrick Marleau kylmävesiallasta osana palautumista.

Pitkän uran päätteeksi Chris Chelios siirtyi 37-vuotiaana Red Wingsiin. Joe Louis Areenan saunassa poljettiin kuntopyörää ja ura jatkui vielä 10 kautta. Chelios voitti Red Wingsin kanssa kaksi Stanley Cupia ja loistava peliura päättyi vasta 48-vuotiaana.

Sharksin Patrick Marleau rikkoi 42-vuotiaana Gordie Howe otteluennätyksen tänä vuonna. Marleau pelasi myös 910 ottelua peräkkäin ilman loukkaantumista kausina 2009-2021. Marleau on tullut tunnetuksi kylmävesialtaan käytöstä.

Hän käy myös otteluiden toisella erätauolla kylmävesialtaassa. → Second intermission ice bath recharges Marleau for third - TSN.ca “It just refreshes me. I feel like I’m going out for the first period after I do it. It’s a good feeling when you get back out there for the third and you feel fresh.”

Kiramin sivuilla hieman mainostetaan paljun viilentävää vaikutusta helteelllä. → Ilouutinen kaikille niille, jotka janoavat helpotusta helteellä!

“Helteillä kylmä tynnyri jäähdyttää, kylmällä höyryävä allas lämmittää. Kylpytynnyri on monikäyttöinen, sillä veden lämpötilaa voi säädellä säiden mukaan. Helteiden helpotettua, kylpytynnyrin voi aina lämmittää haluamaansa lämpötilaan.”

@Sambadi lta kyllä jälleen kerran erinomaista työtä ja hyvää pohdintaa.

Nuo laskelmat kyllä hyvin tuovat esille sen, että kuinka keskeistä on kannattavuuden kehitys ja kuinka kovaa se näkyy tuloksessa jos nuo alkaisivat nyt tippumaan radikaalisti. Näitä on paljon käyty jo läpi tässä ketjussa ajan myötä, mutta tuon nyt tähän listalla esiin mielestäni syitä, jotka antavat tukea oletukselle, että Harvian marginaalit pysyvät jatkossakin hämmästyttävän korkealla. Lisäksi listaan vielä kertauksenomaisena syitä, miksi mielestäni on kestävää odottaa markkinoiden edelleen kasvavan ja Harvian alan kovimpana tekijänä syövän edelleen markkinaosuuksia.

Kannattavuutta tukevat tekijät:

Nichemarkkina. Kilpailu syö katteet - näinhän sitä aina sanotaan ja tottahan se yleisesti onkin. Mutta onko sauna- ja spa-ala sellainen, jossa kilpailu tulisi olemaan lähiaikoina veristä? Ei ole odotettavissa että kasvu markkinalla jotenkin räjähtäisi käsiin, joten mielestäni on epärealistista odottaa että alalle alkaisi valumaan hirveästi uusia kovia kilpailijoita.

Harvia on alansa “jättiläinen”. Tämä luo Harvialle merkittävät skaalaedut pienempiin kilpailijoihin nähden, joita markkina on globaalisti pullollaan. Markkina on edelleen hyvin fragmentoitunut. Skaalaedut näkyivät hyvin paitsi näin komponenttipulan aikaan (marginaalit pysyivät korkealla) komponenttien hankinnassa, mutta myös jakelu- ja markkinointihyötyinä.

Harvian jo pidempään kestäneet kovat marginaalit kielivät siitä, että teollisessa tuotannossa tehdään jotain paremmin kuin kilpailijoilla (kuten tuotiin esille, niin > 20 % liikevoittomarginaalit olivat arkea jo ennen 2010-lukua). Minä en osaa sanoa, että mikä se tekijä tarkalleen siellä Muuramessa on, mutta jostain syystä esim. Narvia/Tylöhelo ei kykene yhtä tehokkaaseen tuotantoon.

Q3-tulosjulkistuksessa Pajuharju kertoi, että Harvia on edelleen kasvattanut markkinaosuuksiaan pohjoismaissa (pl. Suomi) viemällä markkinaosuuksia paikalliselta markkinajohtajalta (ei nimennyt, tod.näk TylöHelo?). Tämä on tehty kannattavalla kasvulla. Yleisestikin Harvia kasvaa aggressiivisesti, eli ei tässä mikään kannattavuuksien täydellinen optimointivaihe (vrt. kypsän vaiheen yhtiö) ole ollut menossa.

Harvia on ollut aktiivinen yrityskauppajärjstelyissä: Sentiotec 2016, AHS 2018, EOS 2020, Kirami 2021, Sauna-Eurox 2021… Nämä kaikki ovat yritysjärjestelyitä, jossa on ostettu vähemmän kannattava yhtiö. Nämähän ovat luonnollisesti olleet SYÖMÄSSÄ marginaaleja. Ja tästä huolimatta liikevoittomarginaalit huitelee 20-30 % maastossa…

Harvialla on juuri valmistumassa esim. Muuramessa kannattavuutta tukevia investointeja. Kannattavuutta tukevia investointeja on tehty myös muihin tehtaisiin, esim. AHS:lla.

Liikevaihdon kasvua tukevat tekijät:

Merkittävät investoinnit tänä vuonna antavat vahvan ohjeistuksen johdolta siihen, että TODENNÄKÖISESTI kysyntä pysyy kovana lähiaikoinakin. Eihän mikään ole varmaa, mutta kyllä todennäköisyydet tässä varmasti puolella on.

“Saunabuumin” jatkuminen on mielestäni loogista ja todennäköistä, kun nyt somen aikakaudella lukuisat kuuluisat somejulkkikset levittävät saunan ilosanomaa. Tämä on todella kovaa mainosta sauna-alalle ja siten myös Harvialle. Esim. Joe Roganilla taitaa olla Yhdysvaltojen 2. seuratuin podcast, jossa jatkuvasti ylistää saunomista.

Saunan markkinointia ohjannut “healing with heat” eli terveysnäkökulma on suhteellisen tuore asia markkinoinnin näkökulmasta. Globaalisti muutenkin ollaan edetty viime aikoina laajasti terveysbuumia ja sauna iskee siihenkin hyvin. Ei tämä terveysasia ole markkinakasvua vuosina 2011-2016 ollut tukemassa, jolloin tuo Harvian toimesta teetetty markkiointitutkimus tehtiin. Tuossahan kasvuksi vuosina 2011-2016 arvioitiin 5 % p.a. Mielestäni ei olisi kovinkaan iso yllätys, vaikka markkinat kasvaisi vielä vuosia tuota kovempaa.

Pitkällä aikavälillä alan kasvua tukee kasvava keskiluokkaistuva väestö.

Harvia ei ole ollut hyötymässä jokaisella markkina-alueella koronasta, sillä esim. Eteelä-Euroopassa ja Aasiassa korona on ollut negatiivinen tekijä. Tämä väistyy ja myynti todennäköisesti näillä alueilla palautuu / piristyy.

Inframarkkinoille hamuaminen on mahdollisuus, mutta myös selkeä riski.

Negatiivisia tekijöitä / riskitekijöitä lyhyellä ja keskipitkällä aikavälillä:

Yritysjärjestelyitä on varmasti hyvin haastavaa tehdä, koska muut tekijät tietävät Harvian erinomaisuuden ja hyvän kassatilanteen. Hinta on varmasti hyvin vaikea saada neuvoteltua houkuttelevalle tasolle. Tämä on ollut lähivuosina merkittävässä osassa Harvian omistaja-arvon luomisessa, joten viime aikojen kaltaista raketointia tuskin tämänkään vuoksi tullaan näkemään.

Lyhyellä aikavälillä korvauskysynnän osuus tulevasta liikevaihdosta on todennäköisesti historiallista tasoa pienempi, joten seuraavien 1-3v kasvu on enemmän uudismarkkinan varassa. Tässä piilee selvä riski, mikäli markkinat hyytyy.

Inframarkkinoille hamuaminen on mahdollisuus, mutta myös selkeä riski.

Johdon sitouttaminen pitkällä aikavälillä?

Summasummarum:

Mielestäni on erittäin todennäköistä että kannattavuus pysyy korkealla tasolla lyhyellä ja keskipitkällä aikavälillä. Pitkälläkään aikavälillä en näe tässä juuri nyt isosti painetta alaspäin, syitä luettelin tuossa yllä (alan jättiläinen, nicheala, skaalaedut jne…), mutta tietysti aikavälin kasvaessa epävarmuus kasvaa.

Liikevaihdon kehitykseen liittyy mielestäni enemmän epävarmuutta, mutta silti on omissa papereissani todennäköistä että liikevaihto kasvaa lyhyellä ja keskipitkällä aikavälillä 10-30 % p.a.

Arvostuskertoimissa näen pitkällä aikavälillä lievää laskupainetta. Mielestäni “kypsän vaiheen” Harvialle on kuitenkin perusteltua sallia markkinan keskivertoa kovemmat kertoimet. Esim. jos indeksi tasolla 15x P/E, niin Harvia 20x jne…

Itse olen miettinyt samaa paljon, olen vähän semmoisen yhtälön äärellä, että Harvialla on osin suuruuden ekonomian ja osin muiden syiden takia jonkin verran tehokkaampi tuotanto kuin suurimmilla kilpailijoilla. Ja sitten taas myyntihinnat olisivat jonkin verran korkeammat. Jolloin yhtälöstä tulee jo ihan mukavasti kannattavuutta suhteessa kilpailijoihin. Sitten on tämä “keskiostoksen kasvattaminen”, eli yritetään myydä kaikenlaista oheistavaraa siinä sivussa (kiuaskiviä, turvakaiteita yms.) ja niiden kate voi olla parempi kuin kiukaiden. Eli salaisuus olisi se, että vähän joka asiassa ollaan pikkuisen parempia kuin kilpailijat. (En toki tiedä, vaan arvailen näin.)

Tämä on oikeasti tärkeä kysymys, koska kyse on Harvian pysyvistä kilpailueduista (vallihauta) ja niiden pysyvyys suhteessa kilpailijoihin on kannattavuuden avaintekijä. Jos kilpailijat pystyvät kuromaan tämän “salaisuuden” umpeen kannattavuus voi heikentyä olennaisesti ja pysyvästi pitkällä aikavälillä, mikä rapauttaisi sijoituksen kannattavuuden.

Veikkaan / toivon kyllä, että tätä on vaikea kopioida, kun yhtiön marginaalit ovat olleet korkeita jo pitkään.

Yle TV2:lta tulee näemmä parhaillaan “Suomalainen sauna” -ohjelma. Kestoltaan vartin verran. Samainen ohjelma löytyy Yle Areenasta tallenteena. Sisältää kaikenmoisia näkemyksiä suomalaisten pyhimmästä.

“Saunominen kuuluu oleellisesti suomalaisten keskikesän juhlintaan. Millaista saunominen on modernissa Suomessa, miksi saunominen kiinnostaa erityisesti naisia ja mitä sauna meille suomalaisille merkitsee?”

Älä vielä kehu. Veikkaan että tuossa sinun pitkässä viestissäsi oli vähemmän virheitä kuin tuossa nettotuloksen kehitystä hahmottelevassa laskelmassani. Katsotaan olisiko tänään illalla tai myöhemmin viikonloppuna aikaa katsoa miten noihin laskelmiin vaikuttaa korjatut oletukset.

Se mennyttä osoittava kuvaaja on ihan validia dataa ja siitäkin selviää kuinka kannattavuus ollut aiempaa merkittävästi kovemmalla tasolla. @stonks_weasel huomautti nettotuloksen heittämisestä viimeisimmällä kvartterilla ja esim se ero selitttyy että laskin nettotuloksen rahavirtalaskelmalta joka ei huomio laajan tuloksen eriä joita voidaan tuoda tulosvaikutteiseksi myöhemmin. Täytyy siihen viestiin palata vielä myöhemmin. Kannattavuus ja kestävä taso on hyvin tässä kasvun kanss merkittävää on ja sitäpä ansiokkaasti viestissäsi pyöritteletkin. Voin koittaa siihenkin palata vielä myöhemmin sillä viestisi ansaitsee enemmän huomiota kun juuri nyt ehdin sille antaa.

Näistä Harvia ottaakin sitten todella paljon reiluummin katetta kun tässä kategoriassa ei voi juurikaan kilpailla ellei joku ala tekemään piraattikopioita esimerkiksi laudekauluksista ja upotuskauluksista.

Jos tähän laittaa pari esimerkkiä vaikka sieltä k-raudan sivuilta niin katteet on kyllä ihan täysin eri luokassa kuin pelkillä kiukailla.

Eikös johto ole koko ajan toitottannut alla mainittuja:

Pitkän historian yhteistyökumppanit (tavarantoimittajat yms)

Kaikki mitä pystytään tekemään itse, tehdään itse

Pitkät perinteet ja kokemus alalla

Markkinanpulssilla oleminen. Kehitetään ja myydän sellaista mille on kysyntää

Talon sisäinen innovatiivisuus

Myyntiverkosto

Sitoutunut henkilöstö

Lisäksi nostaisin arvauksena itse:

Tuotantoprosessi hiottu ja organisoitu kilpailijoita parempaan kuntoon

Oletettavasti mieluisa työpaikka ja vaihtuvuus normaalia pienempi. Ammattitaito pysyy ja kehittyy.

Reilu kannustinjärjestelmä → yhteistyötä ja motivaatiota kohottavaa, kun kaikki ei valu johdon taskuun

Nämä tuli nyt molempiin sarakkeisiin nopeasti mieleen. Korjatkaa virheet kiitos… varsinkin arvailuni!

Lainataan jokainen vuorollaan yhtä sinun pointeistasi ja peukutetaan sitä

Mutta tämä oli tosissaan erinomaisen hyvä huomio, en ole tuota edes ajatellut. Siellähän on monia suuria ja kasvavia markkinoita, jotka pandemia sulki viittä vaille täysillä. Vasta ihan viime aikoina on tullut Harvialla kommenttia asteittaisesta avautumisesta. Odottakaahan, kun saunabuumin globalisoituminen reaalisoituu näillä markkinoilla. Saa Suojan jengi siirtyä nelivuorohommiin