Harvian arvostuksesta

Lokakuussa pohdittiin Harvian riskejä. Eräs retailpuolen myyjänä toimiva ystäväni sanoi, että tutkimuksen mukaan retail-markkinan trendit saattavat vaihtua 3kk:ssa. Itse en uskonut tähän Harvian kohdalla, koska luotin puskaradion voimaan. Vaikuttaa kuitenkin, että ehkä näin voi hyvinkin käydä.

Mikä sitten on Harvian oikea arvostus, kun kasvu on vaatimattomampaa?

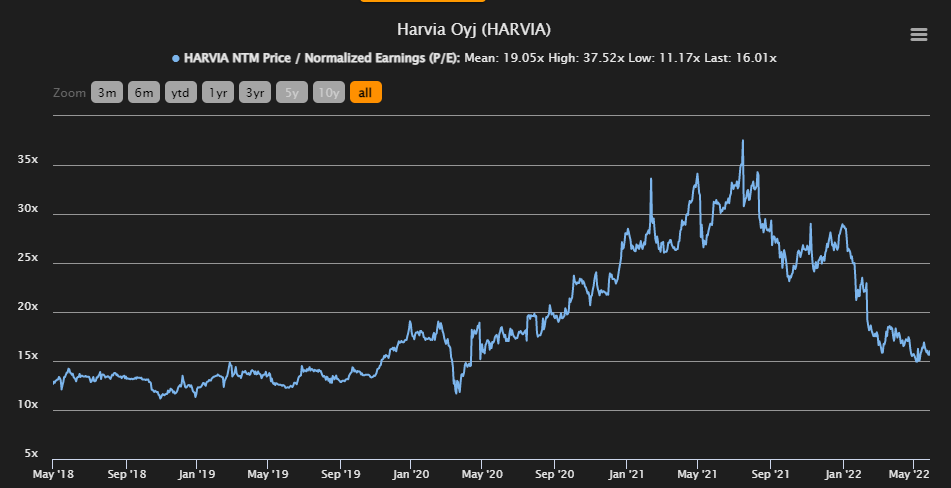

Harvian arvostus pörssihistoriansa aikana näyttää tältä:

Eli ennen pandemiaa yhtiön p/e-luku pyöri 10:n ja 15:n välissä.

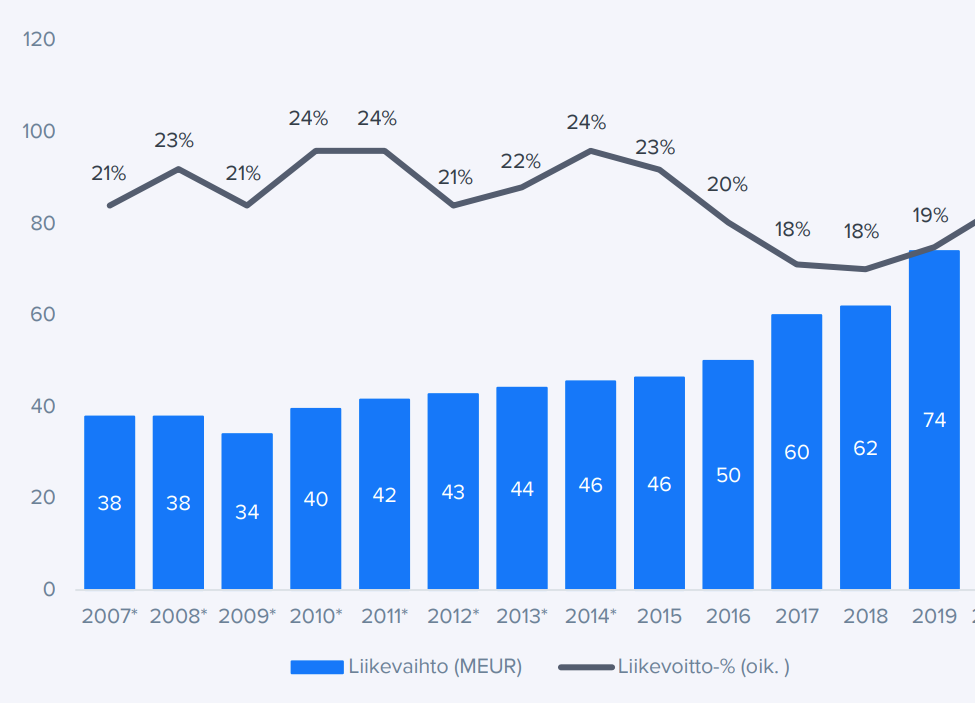

Liikevaihdon ja liikevoiton kehitys näytti ennen koronaa tältä:

Inderesin ennusteiden mukaan nykyisellä hinnalla p/e22 on ~15 ja p/e24 ~13.

Johtopäätöksiä

Vaikka minulle messuilla sanottiin myynnin olevan kovaa, kertoivat he myös varastojen olevan täynnä. Saman havainnon on tehnyt myös @Saapasjalkakissa. Voisiko tästä tehdä nopean johtopäätöksen, että lv:n kasvu tulee pysymään maksimissaan kapasiteetin lisäämisen rajoissa eli ~20%? Se vastaisi aika hyvin sitä kasvua, joka Harvialla oli 2018-2019. Yritysostokortti on toki olemassa ja Harvialla on siitä hyvä track record. Ehkä arvostusten laskettua niitäkin paikkoja alkaa löytymään. Mutta orgaaniseen kasvuun perustuen oltaneen hyväksyttyjen arvostukertoimien ylälaidalla?