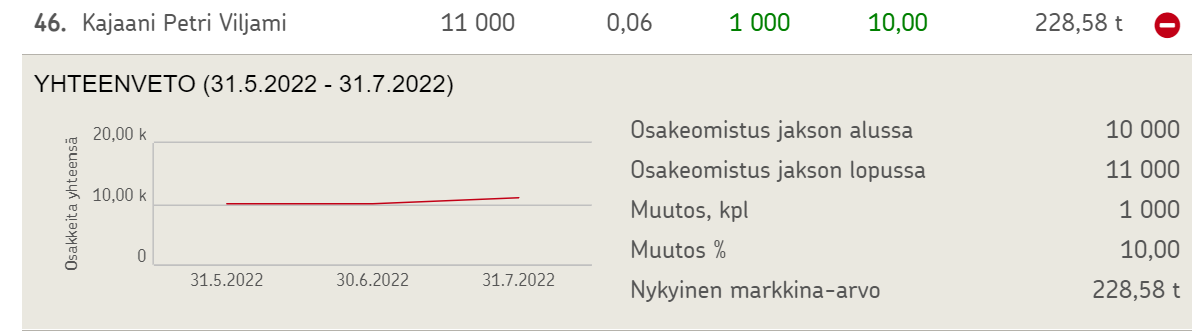

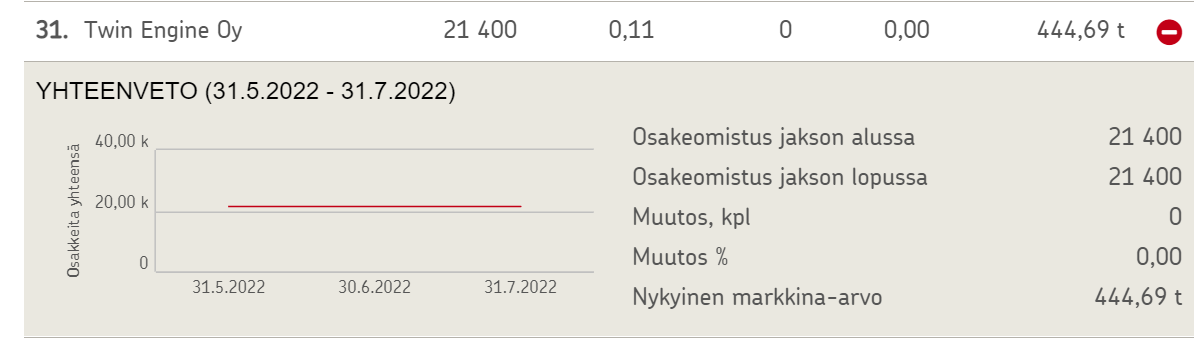

Vähän kahvihuonekamaa, mutta entinen analyytikko ottanut pienen tankkauksen henkilökohtaisiin nimiin ja Twin Enginellä muuttumaton positio:

Vähän kahvihuonekamaa, mutta entinen analyytikko ottanut pienen tankkauksen henkilökohtaisiin nimiin ja Twin Enginellä muuttumaton positio: