“Myyntioption vaatimiin ehtoihin meillä ei ole näkyvyyttä, joten emme osaa sanoa, voisiko Sosenkov vastaavasti hyödyntää Venäjän liiketoimintojen vähemmistöosuuden myyntioption. Tämä olisi luonnollisesti Harvian kannalta negatiivinen asia, mutta yhtiön hiljaisen jakson takia joudumme odottamaan vastauksia Q2-raporttiin saakka.”

Jos korona-aikana meni kaikki putkeen, niin nyt tulee negativiisia asioita yksi toisensa perään. Jännä nähdä kauanko kestää ennen kuin kuullaan jotain positiivista.

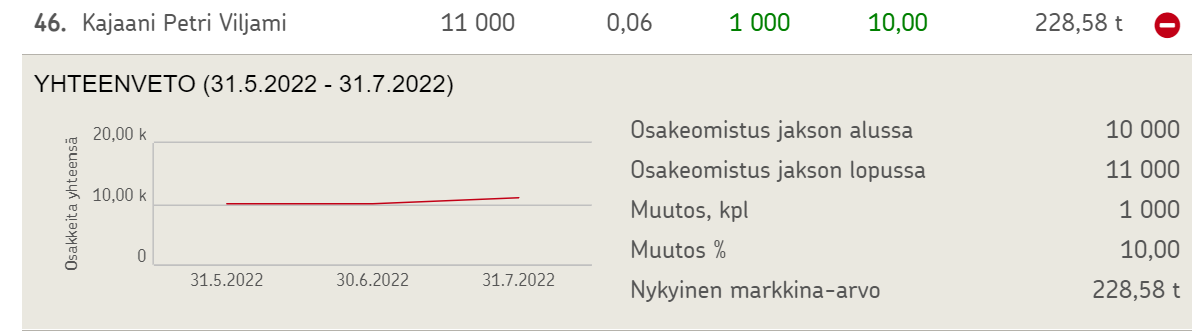

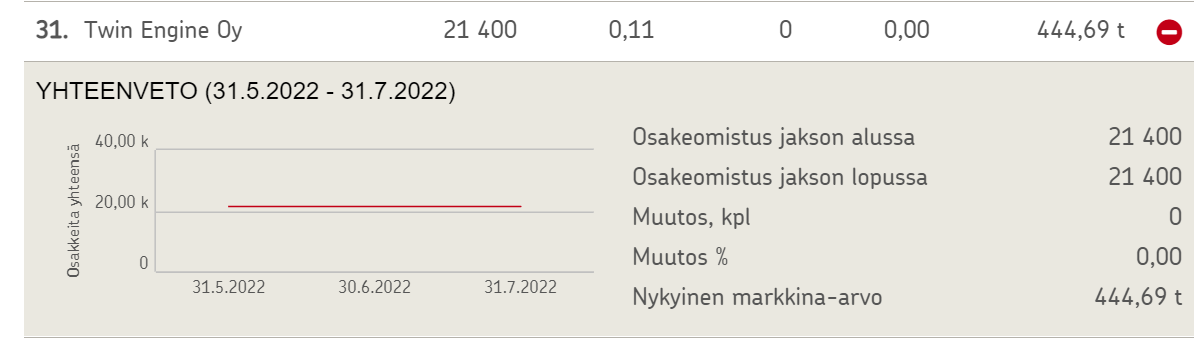

Sama kiinnostaisi. Tämä on kuitenkin olennaista dataa siitä milloin suunta on mahdollisesti kääntymässä. Lomautusten pyöriessä on helppo päätellä, ettei firmalla mene mitenkään vahvasti. Jos Muurame jauhaisikin yhtäkkiä täyttä häkää viidessä vuorossa niin tilauskirjat olisivat varmuudella hyvällä mallilla. Tällaisia asioita tiedotetaan aika huonosti, eikä YT-uutinen ollut edes pörssitiedotteen arvoinen. Ilmeisesti tällä ei ole johdon mukaan riittävää vaikutusta rahoitusvälineen arvoon. Minä ostaisin ainakin heti Harvian takaisin salkkuun jos saisin jostain vihiä, että tehtaalla on täysi tahti päällä.

Tämä datahan olisi tavallaan ihan mielenkiintoista, jos joku lähellä asuva kävisi vaikka joka keskiviikko kurkkimassa parkkipaikkaa

Saataisiin hieman käyttökelpoisempaa dataa, mutta taitaisi sen arvo kuitenkin jäädä verrattain pieneksi, kun muutakin dataa on saatavilla pilvin pimein.

Kuitenkin jos joku innostuu niin ei muuta kun parkkiksia seuraamaan!

Harvian kurssi hinnoittelee nyt karkeasti tuloksen puolittumista 40 miljoonasta eurosta 20 miljoonaan euroon seuraavan vuoden aikana.

Miten todennäköisesti uskotte tuloksen puolittuvan seuraavan vuoden tai kahden vuoden aikana? Ja mitkä ovat pääseikat jotka aiheuttavat tuloksen puolittumisen?

Ei siitä kauaakaan ole, kun Harvian johtoa kritisoitiin aivan liian maltillisista ennusteista. Kurssin odotettiin nousevan jopa yli sadan euron.

Kysynpä nyt - kuinka kaukana tässä nyt ollaan sellaisesta siitä tilanteesta, että Harvian johdon parin-kolmen viime vuoden aikana markkinoista esittämät näkemykset (ml. aikaistettu kysyntä) ja ennusteet (noin 5 % kasvuvauhti, jos oikein muistan) olisivat toteutuneet?

Se, että osakekurssi meni monen muun yrityksen mukana hypetyksen ja fomotuksen ansiosta aivan liian ylös - onko se Harvian johdon vika?

Markkinan ylikuumeneminen ja taantuman uhka huolestuttivat joitakin jo viime vuoden keväällä, mutta Ukrainan sodan tuomaa vaikutusta ei juuri kukaan osannut vuosi sitten ennustaa.

Itse uskon, että Harvia pelaa markkinoilla pitkää turnausta, jossa näkymät ja tavoitteet ovat huomattavasti lähikvartaaleja pidemmällä. Liki kaikki on nyt valmiina, kun suhdanne joskus kääntyy. Onko kilpailijoilla? Ja putoavatko jotkut odotellessa markkinoilta kokonaan pois? Tämän vuosi Harvia on pysynyt sitkeästi salkun suurimpana, vaikka toki tämä syöksy on saanut minutkin jälkiviisaana pohtimaan, miksen myynyt korkealla ja ostanut takaisin halvalla. Reilusti olen Harvia kanssa miinuksella, mutta vielä nukun tämän suhteen ihan hyvin, kun pääosa salkusta on markkinatilanteeseen nähden ihan ok-tilassa. Josko mentäisiin ensin plussalle ja sitten oltaisiin maltillisen kasvun osinkoyhtiössä kiinni?

Otos: Kylpytynnyrin tukiostaminen Kiramilta ja integroiminen pihapiiriin.

Viesteihin vastattiin pikaisella aikataululla. Hyvä asiakaspalvelu. Vaikka hintapainostin alusta lähtien, kun Keskon kautta olisin saanut hintaan X. Nyt suoraan Kiramilta hintaan X - 55€.

Toimitusajaksi luvattiin 1-2 viikkoa. Kului 3 arkipäivää. Ei siis liene näin kesäsesongilla hirveästi myyntiä. Toivottavasti jäi katettakin.

Kiramin näkymiin liittyen se nauttii myös kohtalaisen hyvästä korvauskysynnästä. Nähdäkseni Suomessa puulämmitteiset paljut tulivat suosioon 10-15v sitten. Siihen aikaan altaat oli pääosin puusta tehty joissa laidat vuotaa ja pohja lahoaa n. 10 vuodessa. Myös lämmitysajat tulleet huomattavasti alas kun uusi Kirami lämpiää kesällä ~1h verrattuna vanhan paljun sisäkaminaan ~3h.

Näin ulkopuolisen ei-osakkeenomistajan näkökulmasta Harviahan alkaa näyttää jo ihan potentiaaliselta kandidaatilta salkkuun. Ennusteet vaikuttavat suht maltillisilta pidemmälle katsottaessa ja silti ev/ebit 10 luokkaa.

Miten Harvia expertit arvioivat nykyistä tuloskuntoa? Onko realistista odottaa tuloksen palaavan vasta -24 vuoden -21 tasolle? Suurin hype ainakin lähtenyt hinnasta pois ja optionaalisuutta löytyy ylöspäin. Mukavan epäseksikäs osake tällä hetkellä. hmmm

Eiköhän tuo aika lailla riipu harkinnanvaraisen kulutuksen tulevaisuudesta. Pitää muistaa että viime vuonna myytiin kaikki mitä tehtaista irti saatiin ja yllättäen siinä kohtaa kun kysyntä niiaa, varastot ovat täynnä jälleenmyyjillä joten tulee heiluri toiseen suuntaan vaikkei kysynnän pudotus olisi edes dramaattisen iso.

TLDR: Jos tästä saadaan keitettyä oikea lama, Harvia voi mörniä vuodenkin helposti. Jos jäädään vaisuun taantumanpuolikkaaseen jota ei edes valkoinen talo laske taantumaksi, voidaan pompata nopeastikin takaisin kasvu-uralle. Ehkä vähän rauhallisempaan tahtiin, mutta silti.

Ja koska markkina yleisesti katsoo ainakin sen 6kk tulevaisuuteen niin tämän hetken hinta kai peilaa sitä että katsotaan että menee reilusti 2023 puolelle ennen toivoa merkittävästä lisäkasvusta.

Harviassa ollaan tällä hetkellä mielestäni aika lyhytnäköisiä tai todella paljon itseäni negatiivisempia saunomistrendin tulevaisuudesta. Jenkeissä suosio on vasta aluillaan eikä markkinpenetraatio ole lähelläkään Pohjoismaiden tai Euroopan vastaavaa. Jos maailmassa on alle 20 miljoonaa saunaa ja niistä 2-3 miljoonaa on Suomessa, niin onhan tässä vähän vielä koulutettavaa Q2-ennakkotiedoissa sanottiin, että kaikesta heikkoudesta huolimatta markkinaosuuksia on edelleen onnistuttu kasvattamaan. Eli skaalaedut sen kuin kasvavat ja muillakin menee huonosti. Jos markkina happanee oikein huolella, niin ostoskoriinkin voisi löytyä jotain järkevän hintaista. Ala edelleen aika repaleinen ja Harvia varmaan mielellään konsolidoi tai lisää tuotevalikoimaansa, jos hinta on kunnossa (hintaosuus kirjoittajan toive). Varmaan kaikilla toimialan pelureilla, etenkään pienemmillä, ei ole tase ja kassavirtaprofiili yhtä hyvässä kunnossa kuin Harvialla?

Mitäs foorumilla arvellaan potentiaalisiksi yritysostokohteiksi, jos tilaisuus aukeaisi?

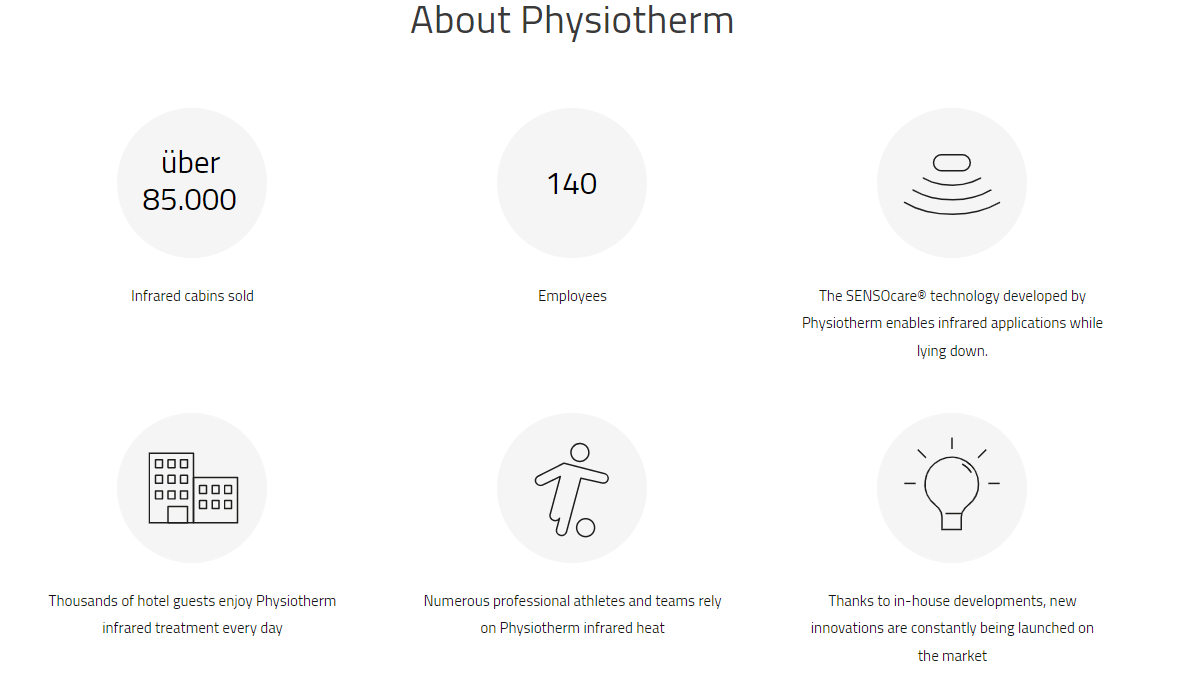

Mututuntumaheittona PhysioTherm voisi olla varteenotettava kohde, kun halutaan laajentua infrapunasaunoihin vahvemmin.

2020 laajan rapsan mukaan kuudenneksi suurin peluri sauna ja spa markkinalla. Tästä olisi mielenkiintoista saada enemmän tietoa, mutta ainakaan firman englanninkielisiltä sivuilta ei hirveästi numeroita löytynyt ja data-sivuilta taloustiedot on maksumuurin takana.

Firmalta löytyy nettisivujen mukaan 12 eri infrapunasaunan mallisto.

@Saapasjalkakissa lla tai muilla harvia-experteillä voisi olla jotain taloustietojakin tästä lafkasta?

Harvia tosiaan on ilmaissut kiinnostuksensa laajentaa tuoterepertuaariaan IR puolelle. Kuitenkin, vaikka Harvian track reckord konsolidoinnin osalta onkin rautaista luettavaa, ja esimerkiksi vuoden takaiseen nähden ostettavaa löytynee paljon helpommin sulatettavilla kertoimilla on myös hyvä pysähtyä välillä miettimään seuraavaa kysymystä. Haluaako jo valmiiksi vajaalla kapasiteetilla toimiva yritys epävarmassa markkinatilanteessa tehdä suuria investointeja ja mahdollisesti riskialttiita yritysostoja?

Teknisesti, jos markkina alkaa taas huomenna vetää juuri nyt saattaa olla paras hetki ikinä yritysostoille. Samaan aikaan taantuman pitkittyessä ja laman hakatessa ovea yritysostot voivat olla myrkkyä yritykselle, kun “selviytymiskassa” on jo osittain syöty ennen aikojen paranemista.

En ylläty ollenkaan mikäli Harvian johto jatkaa toistaiseksi varovaista linjaa, kunnes aurinko alkaa taas pilkottamaan pilven takaa. Edessä voi siis olla mörnintää vielä useiden kvartaalien verran, mutta kenelläpä tässä kiire on.