Inderes.fi

Analyysipalvelu

Mallisalkku

InderesTV

Osakevertailu

Osakesijoittaminen

Harvia-foorumi eli Haarumi - Kansainvälistä kasvua ja hyvinvoinnin megatrendejä

Osakkeet

harvia

curios

Elokuu 16, 2022, 2.02pm

6448

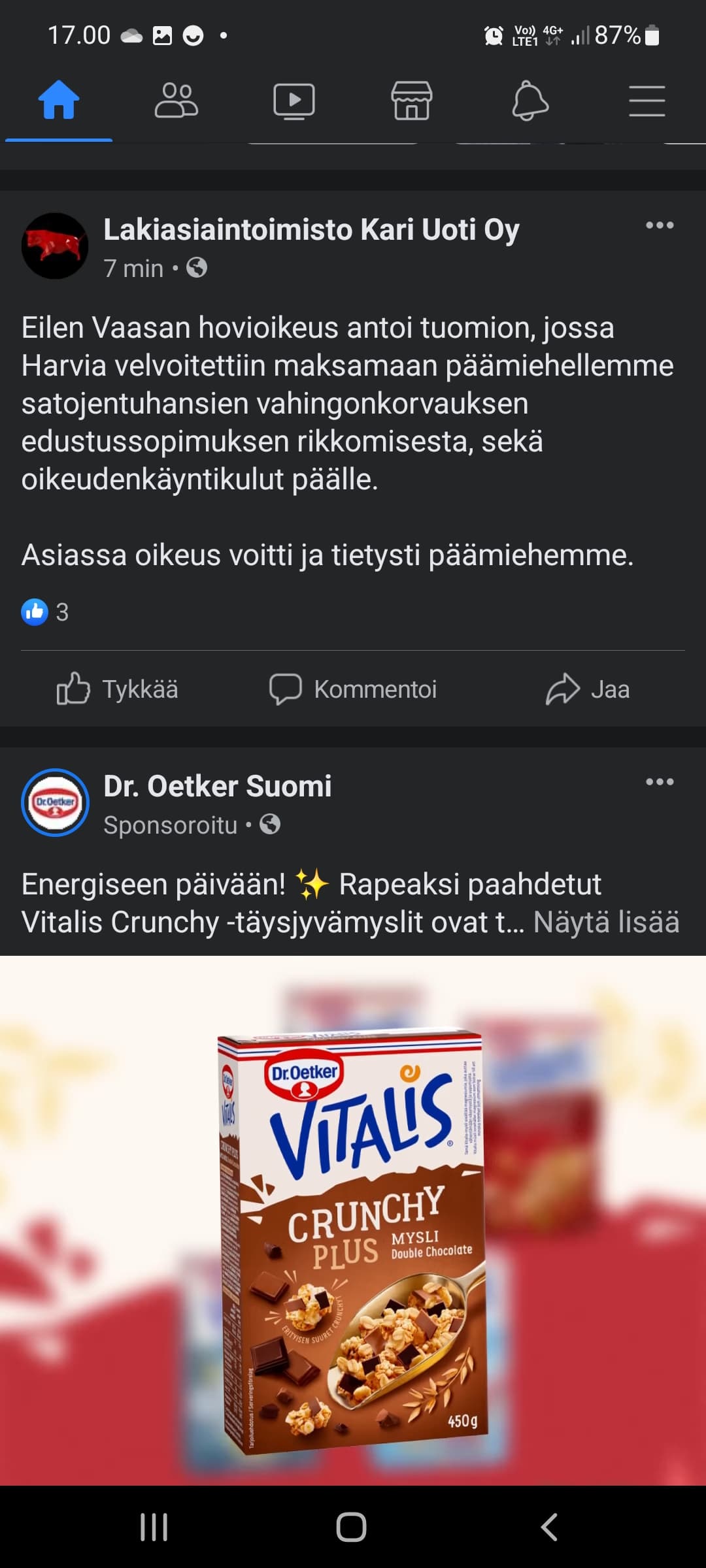

Screenshot_20220816-170051_Facebook

1080×2400 154 KB

Mikäs juttu tämä voisi olla?

12 tykkäystä

Inderesin kahvihuone (Osa 5)

näytä viesti ketjussa