Handelsbankenin aamukatsauksessa käsitellään Harviaa, ovat lisänneet kesätauon jälkeen myös lyhyen aikavälin(kolme kuukautta) suosituksen: https://mb.cision.com/Public/3555/3613838/b62ef082b7cfdf00.pdf

27 tykkäystä

Tässä tulikin jo vastaus Venäjän vähemmistöosuuden suhteen. Tapion kommentti ehkä kertoo siitä, että jotain osto/myyntioptioita siellä on, vaikkei juuri nyt ole lunastusvelvollisuutta. Luonnollisesti nykytilanteessa Harvia haluaisi Venäjän yhtiöistä eroon, eikä lunastella lisää. Toisaalta EOS-Venäjän liikevaihto painuu nollaan vuoden loppuun mennessä joten eipä sillä paljon arvoa ole kellekään.

H1 raportissa näitä lisäkauppahinta/lunastusvelkoja oli harvian mukaan yhteensä reilut 22 MEUR, josta 19 MEUR maksettiin heinäkuussa EOS-Saksasta, joten kaikki muu on joka tapauksessa suurusluokaltaan pientä.

29 tykkäystä

Nykyaikaisissa taloissa on lämmöntalteenotto. Koneellisessa ilmanvaihdossa poistettavan ilman tilalle tuotava raitis ilma lämmitetään poistoilman lämmöllä. Saunasta tuleva lämpö ei mene ilmanvaihdon kautta harakoille, vaan se lämmittää kylmää ulkoilmaa ennen, kuin se puhalletaan sisälle.

Esimerkiksi Vallox väittää, että heidän ilmanvaihtolaitteen vuosihyötysuhde voi olla yli 75 %.

Esimerkki lämmöntalteenoton merkityksestä yhdessä kerrostaloasunnossa (Keski-Suomi)

Korvausilman lämmittämiseen tarvittava energiamäärä ilman lämmöntalteenottoa: 6598 kWh/vuosi

Lämmöntalteenotolla saavutettu energiansäästö: 4922 kWh/vuosi

Meidän omakotitalossa on myös tämä ja lämmön pystyy helposti aistimaan joka huoneessa, kun sauna on ollut päällä.

41 tykkäystä

Tämä linkitettiin Fortumin ketjuun, mutta osuu nähdäkseni hyvin oleellisesti myös Harviaan, jossa monet itseni mukaan lukien on etenkin Saksaa nostanut karhu skenaariossa esiin. Saksa päätti kaasumaksusta – kotitalouksien kulut nousevat sadoilla euroilla vuodessa | Yle Uutiset Aika pienellä kolauksella pääsee Saksalainen kuluttaja tästä energiakriisistä.

17 tykkäystä

Ei tuo dramaattinen muutos ole millään tavalla. Keskivertoperheessä 20 euron kaasumaksun nousu kuukautta kohden per vanhempi. En olisi tämän takia huolissaan, etteikö saunoja voisi lämmittää Saksassa.

10 tykkäystä

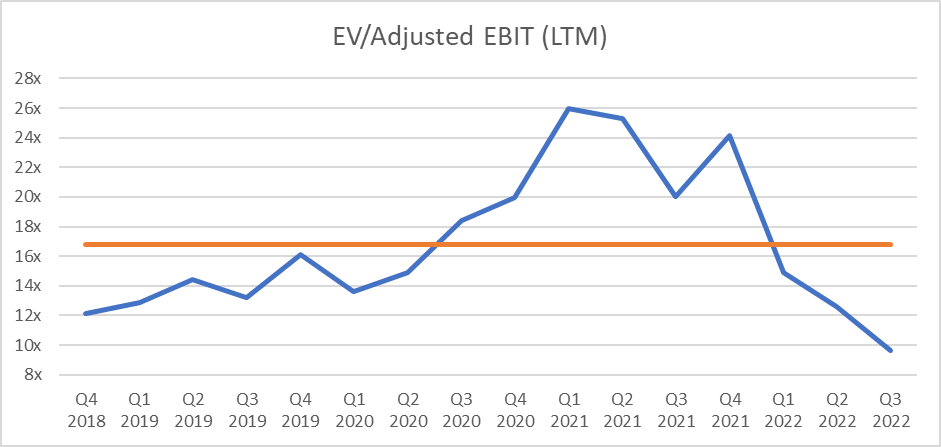

Alla Harvian EV/Adjusted EBIT kertoimen kehitys perustuen toteutuneeseen 12 kuukauden oikaistuun liikevoittoon ja kvarttaalin viimeisen päivän kapitalisaatioon (markkina-arvo + nettovelat). Pois lukien Q3, jonka pohjana tämän päivän osakekurssi ja Inderesin Q3 2022 ennuste.

Tuossa näkyy hyvin arvostuksen jyrkkä nousu 2020-21 aikana ja nyt tapahtunut jyrkkä lasku. Selvästi ollaan alle historiallisen keskiarvon (oranssi viiva), joka ei tietysti ole tae tulevaisuudesta, mutta kuvastaa hyvin markkinan laskeneita odotuksia ja mahdollisesti korkeampaa riskipreemiota.

Jos katsoo Harvian laatua, kyseessä on tänä päivänä mielestäni selvästi parempi yhtiö kuin vielä 4 vuotta sitten. Tosin vaikea arvioida, kuinka paljon esimerkiksi markkinoiden riskipreemio on noussut viime aikoina (joka laskee hyväksyttävää kerrointa). ![]()

60 tykkäystä

Ei ole kyllä otantakaan kauhean pitkä. Nousumarkkinan viimeiset 2-3 vuotta. Lieneekö hyvä mittari? Tämä ehkä muovautuu muottiinsa seuraavan 3-5vuoden aikana. Tässä huomaa niin selvästi sentimentin ja markkinan myötätuulen… ääripäistä en uskalla sanoa mitään.

6 tykkäystä

Pidempi otanta yli eri syklien olisi luonnollisesti parempi.

Mututuntumalla muistelisin, että OMX Helsingin pitkän aikavälin keskiarvo EV/EBIT LTM on ollut viimeisen 15 vuoden aikana n. 10-12x. Pörssin keskiarvoa voi usein käyttää vertailukohtana ja arvioida, onko kyseessä keskiarvoa vastaava yhtiö tai heikompi/parempi.

Jos jollain on tuo aikasarja päivitettynä niin voi jakaa ![]()

3 tykkäystä

Suoritin vähän vastaavia tutkiskeluja toukokuun lopulla. Silloin peilailin Harvian arvostusta (p/e) sen kasvulukuihin. Tilanne tuosta päivityksestä on muuttunut niin, että nyt ollaan arvostuskertoimilla vuosien 2018 ja 2019 tasoilla. Niistä vuosista sekä ROE että liikevoittomarginaalit ovat toki parantuneet. Kasvulukuja onkin sitten vaikeampi arvioida.

25 tykkäystä

Hyttinen aka Volanen ja Tilinen näkee Harvian tällä hetkellä oikein hinnoiteltuna.

Täytyy kyllä sanoa, että näihin videoihin sais enemmän tartuntapintaa, kun hän avaisi hieman mielipiteitään vaikka luvuilla.

Ps. Oli muuten mielyttävämpi katsoa, kun laittoi nopeudeksi x 1.5

26 tykkäystä

Jep, oikeassa olet. Eikö tuo ollut aika 0-arvoinen video? Pätkä näyttäytyi minulle yhden ihmisen mielipiteeltä, jota ei edes perusteltu millään.

31 tykkäystä

Mielenkiintoista, kun tapaus on kerran ollut hovissa niin luulisi että aiemmasta käräjäoikeuden päätöksestä olisi jotain uutisointia. Viimeisin jonka löysin on kuitenkin jo vuodelta 2009 ja aihe aika eri eli ei kyllä voi olla sama tapaus kyseessä Harvia voitti käräjillä | Keski-Suomi | Keskisuomalainen

4 tykkäystä

Heitän tänne saman kommentin mitä Qt:n ketjuun osavuosikatsauksen jälkeen. Jännä, että johto ei ole ollut ostoksilla voimakkaasta kurssilaskusta huolimatta. Voi hyvinkin olla, että suljettu ikkuna jatkuu ehkäpä yrityskauppojen takia ![]() Kyllä itse ainakn johtohenkilöinä tankkaisin, jos ikkuna olisi auki. Voihan toki olla, että kaikki menee päin mäntyä eikä nähdä nykyistäkään hintaa vielä houkuttelevana. Toivottavasti näin ei kuitenkaan ole.

Kyllä itse ainakn johtohenkilöinä tankkaisin, jos ikkuna olisi auki. Voihan toki olla, että kaikki menee päin mäntyä eikä nähdä nykyistäkään hintaa vielä houkuttelevana. Toivottavasti näin ei kuitenkaan ole.

21 tykkäystä

Kyselin jokunen viikko taaksepäin näistä sisäpiirin ostoista, historiallisesti laskumarkkinassa, Kahvihuoneen puolella. Taisi @Pohjolan_Eka kommentoida, että sentimentti vaikuttaa sinnekin, vaikka ei välttämättä saisi.

Esimerkkinä voi katsella Nalle + UPM yhdistelmää parilta viime vuodelta. Välillä osuu ja välillä ei.

Eli mahdollisesti voit olla oikeassa… Tai…

23 tykkäystä

Muistakaa, että 17.10.2022 irtoa osinko 0,30e/osake.

Toki menossa olevan 3kk pulkkamäessä asia ei lohduta, mutta jos nyt jotain positiivista haetaan.

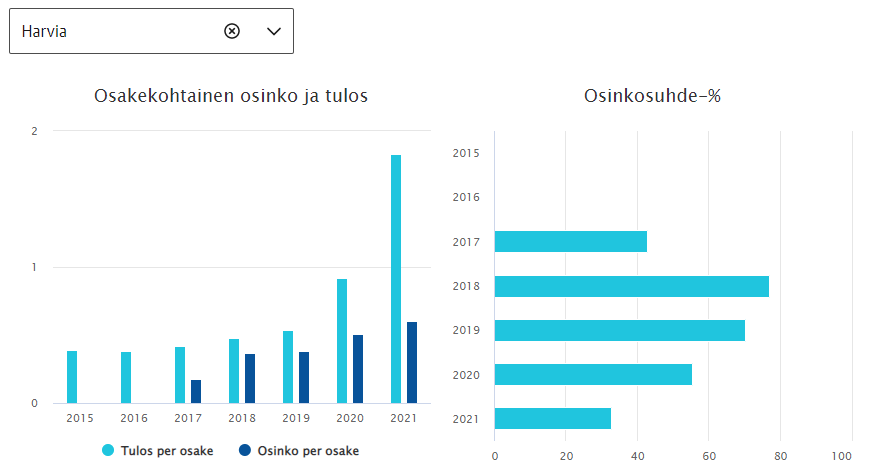

Harvia ollut varsin avokätinen osingon jakaja pörssitaipaleensa ajan, kuva KL:n sivuilta.

28 tykkäystä

Pientä lukujen pyörittelyä teemasta “aikaistettu” kysyntä ja Harvian normalisoitu tulostaso? Laskelmat ovat isosti yksinkertaistuksia eikä näitä saa kukaan ottaa sellaisenaan täysin totena. Luvut Harvian tilinpäätöksistä ja muista Harvian julkaisemista materiaaleista.

2021 Harvian liikevaihto oli 179,1 Me, josta kiukaiden osuus oli 88,2 Me. Oletetaan nyt, että Harvia saa keskimäärin yhdestä kiukaasta 300e liikevaihtoa. Tällöin Harvia myi viime vuonna “aikaistetun kysynnän vallitessa” yhteensä 294 000 kiuasta.

Harvia tilasi ennen listautumistaan puoleettomien tahojen teettämän markkinatutkimuksen, jonka mukaan saunoja (ja siten kiukaita) on maailmassa noin 17M. Korvauskysynnän osuus myynnistä on tämän saman tutkimuksen mukaan noin 80 %, 20 % on uusmyyntiä. Harvian osuus kiuasmarkkinoista on viimeisimmän tiedon mukaan noin 20 %. Viime vuonna aikaistetun kysynnän vuonna myytiin siis noin 294 000 / 0,2 = 1,47 M kiuasta.

Kauanko kestää että keskimääräinen kiuas vaihdetaan? Tarkkaa lukua on mahdotonta sanoa. Ammattilaiskäytössä tämä luku on ilmeisesti 5-10v, yksityiskäytössä 10-20v. Lasketaan muutamalla eri oletuksella:

- Vaihtoaika, 10v: → Normaalivuonna myydään (0,8x17)/10 = 1,36M kiuasta

- Vaihtoaika, 13v: → Normaalivuonna myydään (0,8x17)/13 = 1,05M kiuasta

- Vaihtoaika, 16v: → Normaalivuonna myydään (0,8x17)/16 = 0,85M kiuasta

Ja viime vuonna siis myytiin 1,47M kiuasta. Pidän itse tuota 13v arvoa aikalailla “base-skenaariona” siitä, kuinka tiheästi keskimääräinen kiuas vaihdetaan (sekä yksityis-, että ammattilaiskäyttö). Tässä minun perusskenaariossa siis viime vuonna myytiin 420k kiuasta maailmanlaajuisesti kaikkien firmojen toimesta enemmän mitä normaalivuonna. Onko se paljon vai vähän? Mielestäni ei kovinkaan paljon, etenkään ison kuvan kannalta. Tämä tukisi paljon sitä teesiä, että Harvian viime aikaisesta monesterikasvusta valtaosa on “orgaanista” (siis normaalikasvu + yritysostot) eikä aikaistetun kysynnän aiheuttamaa.

Ja mikä tärkeintä: kaikkia kiukaita ei todellakaan ole uusittu korona aikana ![]()

Entä lähitulevaisuus? Korkeat sähkönhinnat, heikentynyt kuluttajaluottamus ja kuluttajien heikentyvä ostovoima saa aikaan sen, että harkinnanvaraista kulutusta vähennetään (siis kiukaiden ostoa). Jos oletetaan, että tuo 2021 saatu aikaistettu kysyntä menetetään nyt vuoden aikana siten, että näiden kahden vuoden summa olisi tuo normaali kulutus, niin maailmassa myytäisiin nyt surkean kuluttajaluottamuksen aikaan 630 000 kiuasta vuodessa. Tästä Harvian osuus olisi siis 24 % markkinaosuudella (nostettiin lukemaa, koska Harvia ilmoitti voittaneensa taas markkinaa) 151 000 kiuasta → 45,3 Me.

Vajaa 50 % lasku siis, mutta hyvä huomioida, että tässä skenaariossa vuoden kuluttua kysyntä olisi taas “normaalia” ja nämä poikkeusajat olisivat eliminoineet toisensa. Jos kysyntä dyykkaa nyt vähänkään enemmän tai pidemmäksi aikaa, niin meillä onkin selvästi tilanne että piilevää korvauskysyntää on alkanut kertymään ![]()

Mielestäni tämä nykyinen surkea markkinatilanne on vain hikka matkalla, kun katsotaan isoa kuvaa. Noh, se näistä sunnuntai-illan höpinöistä ![]()

EDIT: Niin ja se normaali tulostaso: Kiukaita vuodessa 1,05M, josta Harvian osuus 24 % → 252 000 → 75,6 Me. Jos tästä nyt lähdettäisiin jotain “normalisoitua EPS-tasoa” hahmottelemaan, niin se olisi mielestäni tuossa 1,55-1,65e tasolla. Tähän nähden tämän hetken hinta (17,86) markkinalla on mielestäni aika kohtuullinen, sillä “normalisoitu” P/E olisi täten 11-12x. Tähän sitten päälle se tuttu ja turvallinen >5 % orgaaninen kasvu, 3-4 % efektiivinen osinkotuotto sekä yritysostokortti ![]()

EDIT2: Hinta toki voi liikkua markkinalla ihan minne vain (kuten koronavuonna nähtiin). Ylilyönti ylös nähtiin ja samanlainen voidaan nähdä alaspäinkin. Mielestäni kuitenkin hinta on jo nyt oikein houkutteleva vaikka valuaatiota lähestyisi muillakin metodeilla (esim. DCF) ja horisontti on pidemmällä kuin 0-2v päässä.

179 tykkäystä

Mainio kirjoitus, omasta mielestä “aikaistetun kysynnän” suurimmat kysymysmerkit kuitenkin (pitkän aikavälin sijoittajalle) on kuinka paljon tämä on vaikuttanut neitseellisempien markkinoihin, joissa käsitykseni mukaan suurinosa myynnistä on uusmyyntiä. Ja ekstrapoloidaanko noille markkinoille aivan liian suurta kysyntää saunoille, vai kantaako sauna- ja healing-with-heat-trendi pitempään.

Mikä on esim. pohjois-amerikan “normaali” liikevaihto taso ja miten ison kyykyn tapahtunut aikaistettu kysyntä aiheuttaa siihen? Tänne toki ehkä kohta tulossa myös EOS-boostia, mikä voi tukea myyntiä paljonkin.

Onko nykyinen ~30Meur taso lähellä normaali tasoa, johon tulee esim. 10% kyykky lähivuosille? Vai onko viimevuosina lähes kaikki saunasta unelmoivat jo hankkineet saunan, ja normaali taso onkin ~15Meur, johon tulee lähivuosille 30% kyykky?

28 tykkäystä

Hyvä kirjoitus. Tuota kiukaan vaihdon keskimääräistä vaihtoväliä on todella vaikea arvioida edes sinnepäin. Riippuu niin paljon kiukaasta ja kohteesta jossa se on. Varsinkin yksityisellä puolella huomioisin laskelmissa yleisen rakentamis/remontointi tilanteen, sillä väitän ettei toimivaa kiuasta ihan helpolla lähdetä vaihtamaan ellei ole kyseessä toinen edellä mainituista tilanteista.

Itselläni on Harvian puukiuas joka ollut käytössä kohta 15 vuotta ja palvelee edelleen hienosti. Saunassa käydään korkeintaan kerran viikossa. Loppukevennyksenä voidaan todeta, että on Harvia-sijoittajan onni että nykyään kiukaat tehdään ohuemmasta pellistä. Isovanhemmilla on ollut sama puukiuas päivittäisessä käytössä kohta 40 vuotta ja siihen on kerran hitsattu paikka kylkeen. Vielä eivät ajatelleet vaihtaa uuteen. ![]()

33 tykkäystä

Tämä on kysymys jota olen itsekin mutupohjalta mietiskellyt. Omaan empiiriseen ja rajalliseen kokemukseeni perustuen pidän esitettyjä vaihtoaikoja optimistisina.

Vanhempieni ja anoppilan kiukaiden vaihtoajat - 30v, 30v ja 25v! Omassa kodissa tällä hetkellä 19v vanha kiuas, emmekä ole sitä vaihtamassa. Kivet voisi talvella (ensimmäisen kerran) vaihtaa.

Yleisin syy kiukaan vaihtamiseen lienee tosiaan kylppäriremontti, ei kiukaan hajoaminen.

19 tykkäystä