Harvoja osakkeita mitä oppinut holdaamaan. Mitä veikkaatte nähdäänkö petriltä tavoitehinnan päivitys?

Luulisin että näillä uutisilla ja johdon ajatuksilla tulevaisuudesta nostovaraakin olisi ![]()

Harvoja osakkeita mitä oppinut holdaamaan. Mitä veikkaatte nähdäänkö petriltä tavoitehinnan päivitys?

Luulisin että näillä uutisilla ja johdon ajatuksilla tulevaisuudesta nostovaraakin olisi ![]()

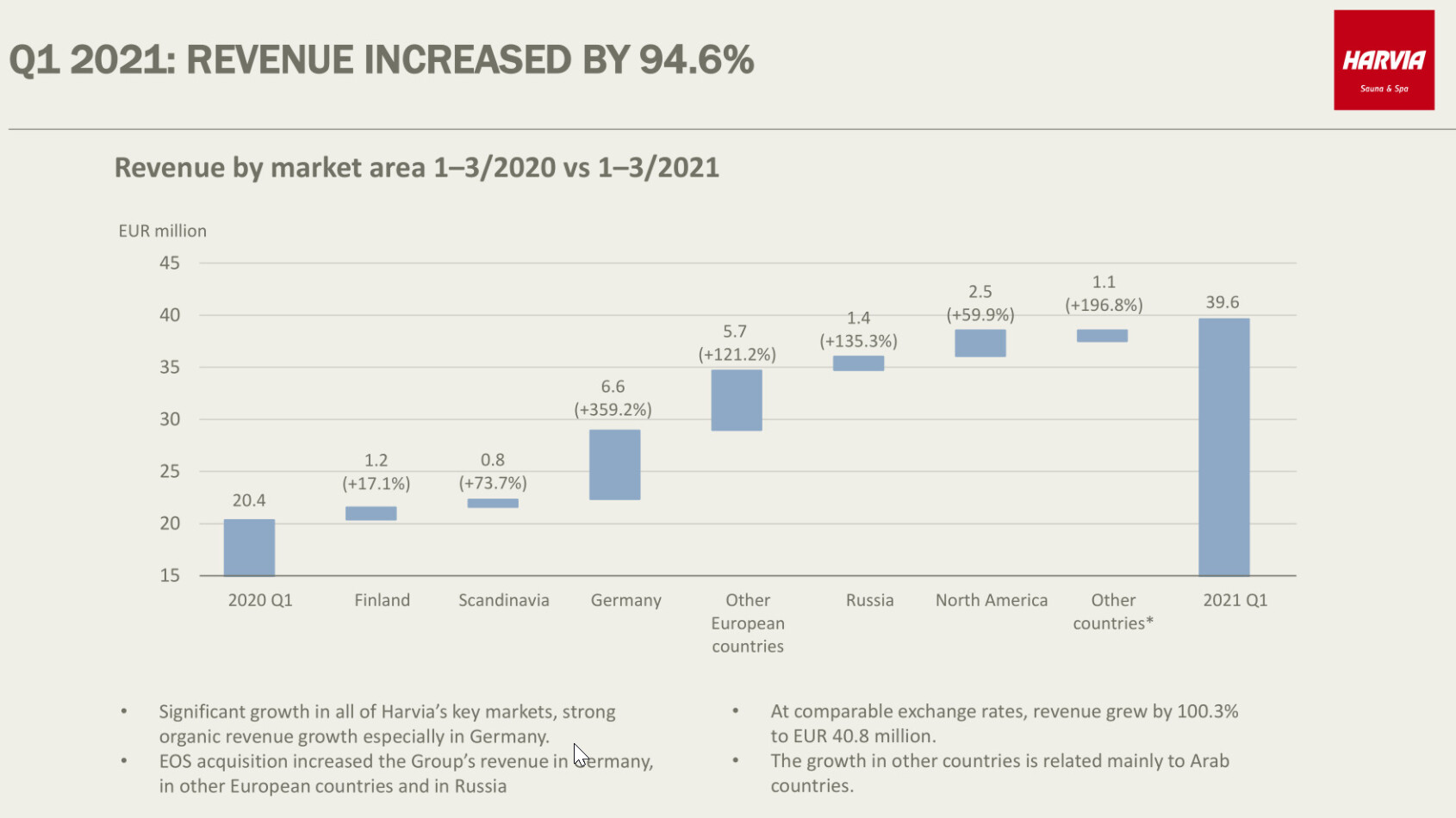

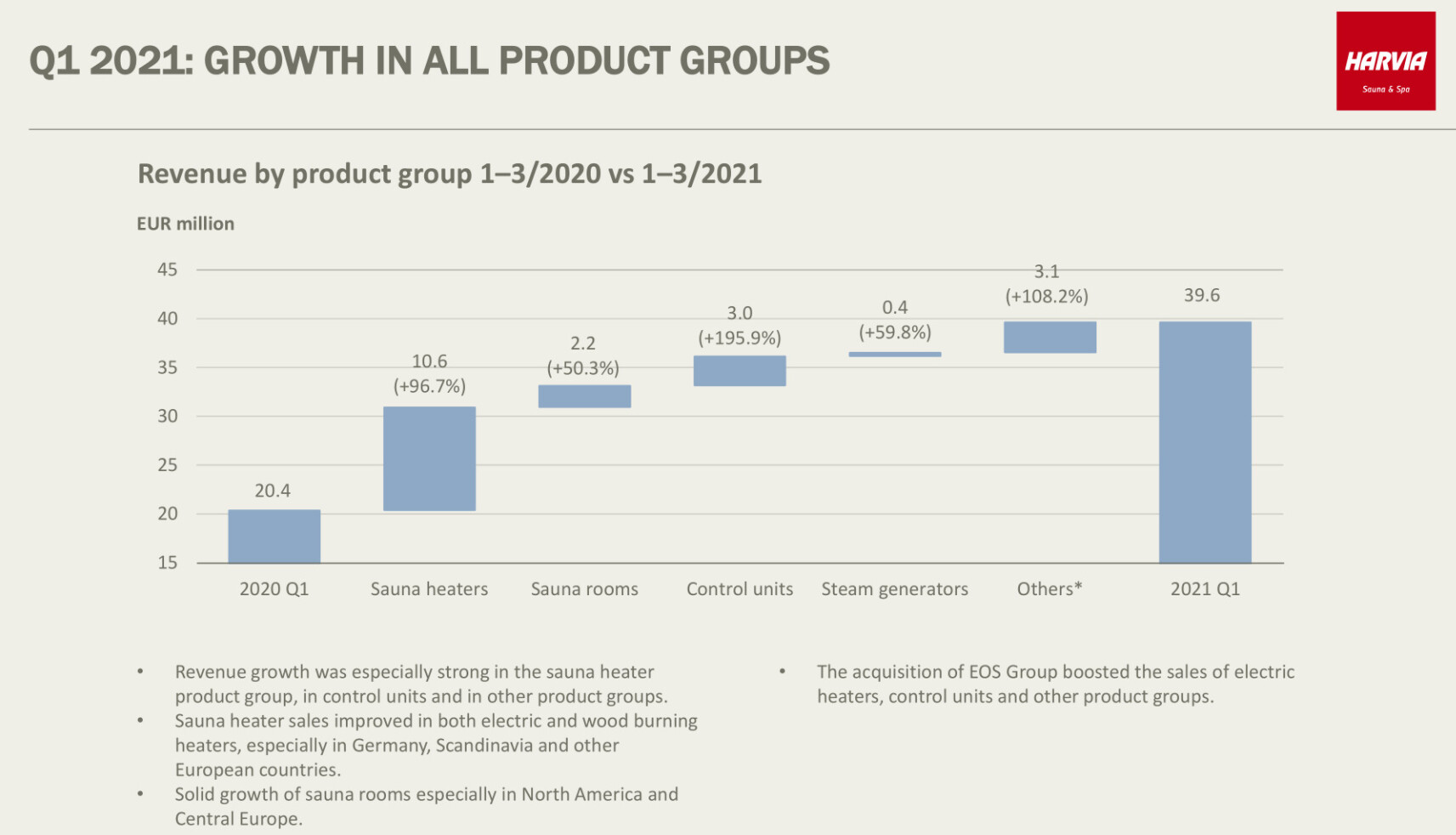

Todella hyvät waterfall kuvaajat siitä, miten tuo 94,6% kasvu jakaantui (20,4 MEUR → 39,6 MEUR) maanosittain ja tuotekategorioittain. Bongattu esityksestä.

edit:

Tämä on myös upeaa katsottavaa:

Eikös Inderesillä ole ollut aina tapana päivittää näkemystä osarin jälkeen? Kyllähän tässä luottoa on tullut lisää ![]()

50€ ja LISÄÄ? ![]()

Julkistustilausuudessa Tapio vastasi Dansken analyytikon kysymykseen koskien kapasiteettilisäyksiä. Jenkkilää koskien Tapio vastasi, että kapasiteetti nousisi 5000 =>7500. Mutta lisäsi, että layout-muutoksien ja prosessiparannuksilla päästäisiin 10 000. Eli extra 2 500 siihen, mitä on aiemmin ilmoitettu ![]()

Hahha, mitä ihmettä… Tapio sano äsken konffassa että Almost Heaven Saunas teki jo (ilmeisesti) yli 20 % EBIT-marginaalia? (“AHS not far away from the whole Harvia group EBIT-margin”). Ne osti sen joulukuussa 2018 ja se oli tappiolla ![]() Nyt Almost Heaven on kasvanut joka kvartaali joku 100 % ja nostanu kannattavuuden tolle tasolle. Oikealla omistajalla tosiaankin on merkitys ja Harvia on osoittanut, että se on hyvä omistaja näille pienemmille paikkallisille yhtiöille. Hienoa arvonluontia Harvian johdolta

Nyt Almost Heaven on kasvanut joka kvartaali joku 100 % ja nostanu kannattavuuden tolle tasolle. Oikealla omistajalla tosiaankin on merkitys ja Harvia on osoittanut, että se on hyvä omistaja näille pienemmille paikkallisille yhtiöille. Hienoa arvonluontia Harvian johdolta ![]()

Osaako joku purkaa taustaa Q1-infosta “odotamme saavamme tuotehyväksynnät valituille lippulaivatuotteille Pohjois-Amerikan ja Aasian markkinoilla suunnitelman mukaisesti ennen vuoden 2021 loppua”. Eli siis minkälaisia hyväksyttämiskuvioita edellytetään? Jonkinlainen teknis-sähköturvallisuus -katsastus tms? Eli ei kaiketi iso juttu mutta jnvn pakkopulla tuotteen ko. markkinoille saantiin?

Tässä lisää lukuja haastattelusta omilla korvilla ja ymmärryksellä bongattuna, minkä verran on mahdollista tehostaa tuotantoa nykyisillä tehtailla:

-Muurame: Loppuvuodesta mahdollista +20% lisää tuotantoa tämänhetkisestä.

-USA: Tällä hetkellä saunoja ulos tehtaasta 5000, nostettavissa 7500 kappaleeseen vuoden loppuun mennessä, tavoite jatkossa +10000 kpl.

-Romania: Tuotantoa tehostettavissa +35-40%

Ainakin tämä siis ilman lisäinvestointeja (laajennuksia tai uusia tehtaita jne.), joista vihjailtiin useammassakin kohdassa.

+EOS kasvaa kokoajan vahvasti, Venäjä saamassa lisää osuutta (“gaining share”)…

Ps.Viisaammat korjatkoon jos meni jotain väärin…

Tiivistäkää joku pääpointit mitä tuolla puhutaan, kun ei itse pysty osallistumaan ![]() Osake lähti kiskomaan +6% nousuun niin tuliko siellä jotain uutta infoa mitä ei aikaisemmassa tiedotteessa ollut saatavilla?

Osake lähti kiskomaan +6% nousuun niin tuliko siellä jotain uutta infoa mitä ei aikaisemmassa tiedotteessa ollut saatavilla?

Kyllä. EOS ei ole aiemmin myynyt Pohjois-Amerikassa tuotteita ja niille markkinoille meno vaatii jotain aika raskaita byrokraattisia hyväksyntöjä (juurinkin jotain sähkö,vesi-turvallisuus, älä laita kissaasi mikroon-tyyppisellä hakuprosessilla"). Niitä Harvia lähti hakemaan heti kun EOS-kauppa tehtiin 1.5.2020 ja niissä kuulemma voi kestää 12-18kk. Vielä on siis EOS:llä paljon varaa kasvaa uusilla markkinoilla, kun luvat irtoavat.

Oliko tuosta velkavivusta mitään puhetta @Petri_Kajaani

Ei ihan tällä hetkellä olla siellä 1,5-2,5x haarukassa ![]() Ladataanko tässä jotain norsupyssyä?

Ladataanko tässä jotain norsupyssyä?

Vaikka velanmäärä noussut → tulos noussut niin lujaa että net debt/ebitda laskee ![]()

Olihan siitä jotain mainintaa raportissa ja webcastissa.

Harvia yrittää kyllä kovasti survoa sitä rahaa yrityskauppoihin ja tuotantolaitosten laajennusinvestointeihin, mutta piru vie, saunoja menee sillä tahdilla kaupaksi tällä hetkellä, että rahan tuloa ei voi estää ja velkaantumisaste laskee painovoiman tavalla koko ajan alle tuon 1,5-2,5x haarukan.

On siellä pakko olla kiikarissa jotain höyrysaunaan, infrapunasaunaan ja jopa ehkä kylmävesialtaisiin tms. liittyvää yrityskauppaa, sillä raha alkaa polttaa taskussa pian ellei sitä laiteta töihin.

Johto totesi, että “katsovat aktiivisesti ostettavaa, mutta siinä pitää olla strateginen fit ja hinta kohdillaan”. Tämä on mielestäni hyvä asia, jos Tapio, Ari ja kumppanit, eivät lähde ostelemaan mitä vaan vain “ostamisen ilosta”. Tällaisia surullisia valtakunnan kasvattamisstoorejakin on tuolla pörssissä nähty…

Saunamarkkinoilla tapahtuu nyt paljon yrityskauppoja ja pääomasijoittajalle alkuvuonna siirtynyt Klafs oli myös tässä keväällä ostanut yhden pienen yhtiön pois kulkesimasta. Siellä saattaa olla Harvialla kilpailijoita nyt myös yritysostorintamalla eli varmaan ei tule olemaan niin helppoa ja halpaa löytää ostokohteita kuin vielä pari kolme vuotta sitten.

Näin se taitaa olla.

Onneksi Harvialla on kuitenkin mahtavia näyttöjä kuinka heidän hoivissaan kannattavuutta, myyntiä yms. saadaan kyllä hilattua komeasti ylöspäin. Aika kova valttikortti yritysostorintamalla, eikä fiksulle myyjälle tätä tietoa vasten ole tarve liikaa maksaa.

Vuosi mennyt EOS-hankinnasta ja siellä ollaan integraatio hoidettu käytännössä etänä maaliin, ja ollaan nyt osa hienoa sauna- ja spa -perhettä. Kyllä voi luottavaisin mielin odotella seuraavaa liikkua, eiköhän se sieltä ole ennemmin tai myöhemmin luvassa taasen ![]()

![]()

Menee jo täysin mutuksi, mutta uskoisin että moni yrittäjä myy mieluummin yritykselle jonka track aiemmista integraatioista on hyvä (EOS, AHS) ja voi osoittaa, että kyseiset ostokset on saatu kannattavaan kasvuun ja investoitua lisää. Harva haluaa myydä siten, että moni yrittäjän itsensä palkkaama työntekijä joutuu epävarmaan asemaan uuden omistajan myötä. Toki hintalappuhan se on suurin määrittävä tekijä, mutta on myös muita tekijöitä mitä todennäköisesti ottavat huomioon.

Ymmärsinkö oikein, että norsupyssyssä on jo periaatteessa 50milkkua rahaa (pysyttäisiin velkaantumistavoitteen haitarin ylälaidassa)? Toki vaatii rahoituskuviot kuntoon.

Meidän tän vuoden käyttökate-ennuste (siis ennen tänään tehtävää päivitystä) on noin 40 MEUR. Jotta Nettovelka/EBITDA -tunnusluku olisi haarukan ylälaidassa, niin se tarkoittaa 2,5x 40 MEUR nettovelkatasoa eli 100 MEUR. Yhtiöllä oli nyt Q1-raportissa nettovelkaa 27 MEUR eli noin 70 MEUR sitä voisi vielä kasvattaa ja tämä ei vielä edes huomioisi sitä ostokohteesta tulevan EBITDA:n mukanaan tuomaa kasvua. Eli kyllä siinä liikkumavaraa on, ja varmaan vipua pankista saa näillä näytöillä ihan mukavilla ehdoilla.

Webcastissa CFO Ari vesterinen esitteli myös Lewisburgin uuden tuotantolaitoksen.

Esityksessä kuva 16 => https://harvia.videosync.fi/2021-q1-results?seek=1290

Jos lähtee etsimään Google Street view’n kautta, niin North Jefferson St. varrelta näyttää tehdas löytyvän. Googlen vuodelta 2018 olevassa kuvassa näkyy vielä ABB:n logo.

Google näyttää osoitteeksi 3567 N Jefferson St, Lewisburg, WV 24901

Lewisburgin tehdas oli aiemmin ABB:n käytössä. Tämän esittelyn mukaan ABB:llä on ollut 135 työntekijää Lewisburgin tuotantolaitoksessa. Tehdasrakennus on ollut käytössä vuodesta 1957.

What we do in Lewisburg

Manufacture and test measurement and analyzer products for the chemical, petrochemical, and

refining industries. These products include gas chromatography, liquid photometry, vapor pressure

analyzers, and pH and conductivity continuous water analyzer probes.

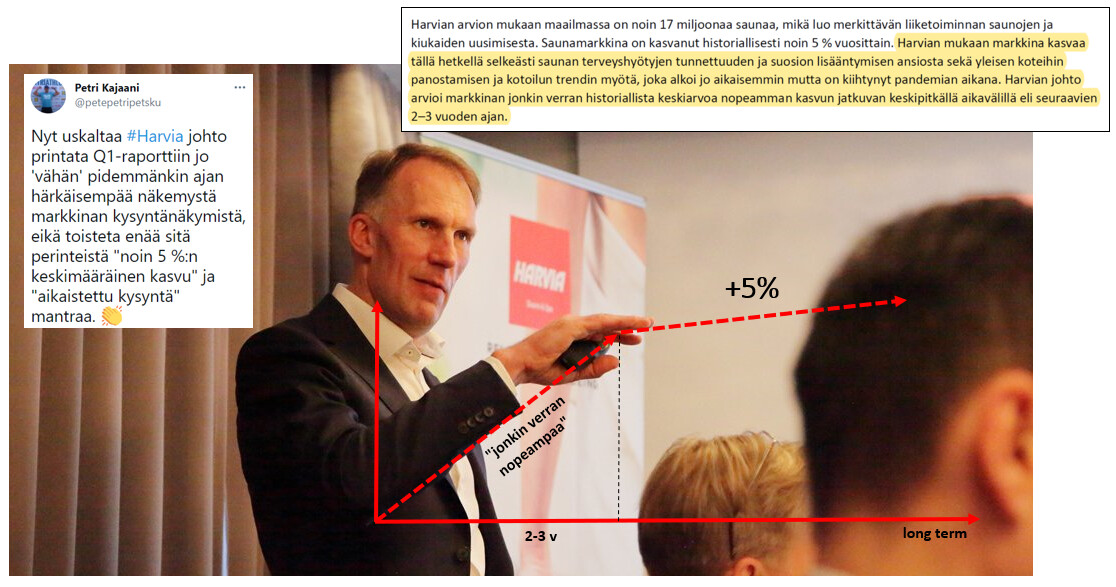

Eiköhän Petri huomenna päivitä 2022 ja 2023 ennusteitaan ylöspäin, nyt kun kerta Pajuharjukin uskalsi nostaa sanallista ohjeistusta lähivuosille (2-3v).

Kovaa on kasvu. Sijoitustarinan kannalta hyväksyttävät arvostuskertoimet näyttelevät kuitenkin aika isoa osaa. Kun kasvu tulee näyttämään “hiipumista” esim. 10 % paikkeille vuosina 2024 → (ja eletään vuotta 2023), niin millä kertoimilla Harviaa silloin katsotaan? P/E 15? P/E 20? P/E 25?

Erinomainen presentaatio kyllä jälleen kerran! Täytyy antaa varsinkin Tapiolle krediittiä, että hänen ulosanti nimenomaan englannin kielellä on erinomaista. Hän puhuu esityksissään pelkkää asiaa, ja turha jargoni ja kiertely loistaa poissaolollaan.

Omistajana näistä saa erinomaisen katsauksen yrityksen menneeseen ja tulevaan. Selkeät slaidit, hyvin avattu liiketoimintaa myös eri alueittain ja jopa ihan ruohonjuuritasolle asti.

Myös avoimet kommentit kilpailijoista ja markkinasta sekä tarkat vastaukset yleisön kysymyksiin mihin yleensä kierrellään jotain ympäripyöreitä vastauksia.

Tästä muille Helsingin pörssin toimareille mallia, millainen on ulosanti oli kielenä sitten suomi tai englanti!

Jos jotain kritiikkiä täytyy johdon suuntaan antaa, niin olisin odottanut että tavoitteita oltaisiin rohkeasti nostettu ylöspäin.

Se nyt alkaa olla jo naapurin kertullekin selvää että tämä yhtiö kasvaa kaksinumeroisin luvuin seuraavat 5-10 vuotta. ![]()

Komppaan tätä täysin, että esitys oli erinomainen, mutta erityisesti itse esiintyjä oli erittäin vakuuttava. Todella rennon oloinen, minkä nyt ei luulisi tällaisen laivan kipparina olevan kauhean hankalaa, mutta samalla asiallinen ja vakuuttava. Voi taas tulevana yönä nukkua yönsä rauhassa ![]()

Alkaa olla kohta Berkshire Hathawaylainen (positiivinen) ongelma, sillä rahaa tulee kovaa tahtia ovista ja ikkunoista eli ei muuta kuin odotellaan tulevia tulosvaroituksia ja ilmoituksia yrityskaupoista! ![]()

Tämä todella ilahduttaa!

Webcastissa Tapio muuten kehotti vilkaisemaan Joe Roganin tänään julkaisemaa Instagram-päivitystä saunasta. Harviaa ei tuossa päivityksessä ole mainittuna, mutta Muuramessa selkeästi on otettu suuren yleisön vaikuttaja ainakin silmällä pidettäväksi ![]()

E: Pakko lisätä vielä, on miellyttävää miten avoimesti ja selkeästi Tapio puhuu Q&A osiossa Klafsista tuotemerkkien tarkkuudella. Kilpailija tunnetaan (tai no todettiin että toimii hieman eri osalla markkinasta) ja siitä voidaan puhua suorasti ![]()

EE: Mainitsittiinhan siellä Q&A lopulla Rogan toisamiseenkin, sekä Rhonda Patrick saunan some-sanansaattajina. Eivät Tapion mukaan yleensä liitä itseään saunabrändeihin, mutta edistävät yleisesti saunan ilosanomaa.