Itse odotan että 2021 EPS tulee olemaan lähempänä kahta euroa kuin nykyistä inderesestimaattia, joka on 1,44€. Kerta ennustajia ollaan, niin sanon tämän vuoden EPS:n olevan 1,77€ ja sijoittajat ovat valmiita maksamaan tästä tiedosta 53€/osake kuluvan vuoden aikana

Q1’20 : Hallituksen, johdon ja henkilöstön osakeomistus oli 9,1 %

Q2’20 : Hallituksen, johdon ja henkilöstön osakeomistus oli 9,3 %

Q3’20 : Hallituksen, johdon ja henkilöstön osakeomistus oli 6,4 %.

Q4’20 : Hallituksen, johdon ja henkilöstön osakeomistus oli 6,1 %

JA nyt Q1’21 : Hallituksen, johdon ja henkilöstön osakeomistus oli 6,1 %

@Petri_Kajaani milloinkahan Harvia saattaisi ostaa loput EOS:sta? Joudutaanko odottamaan vielä 7vuotta?

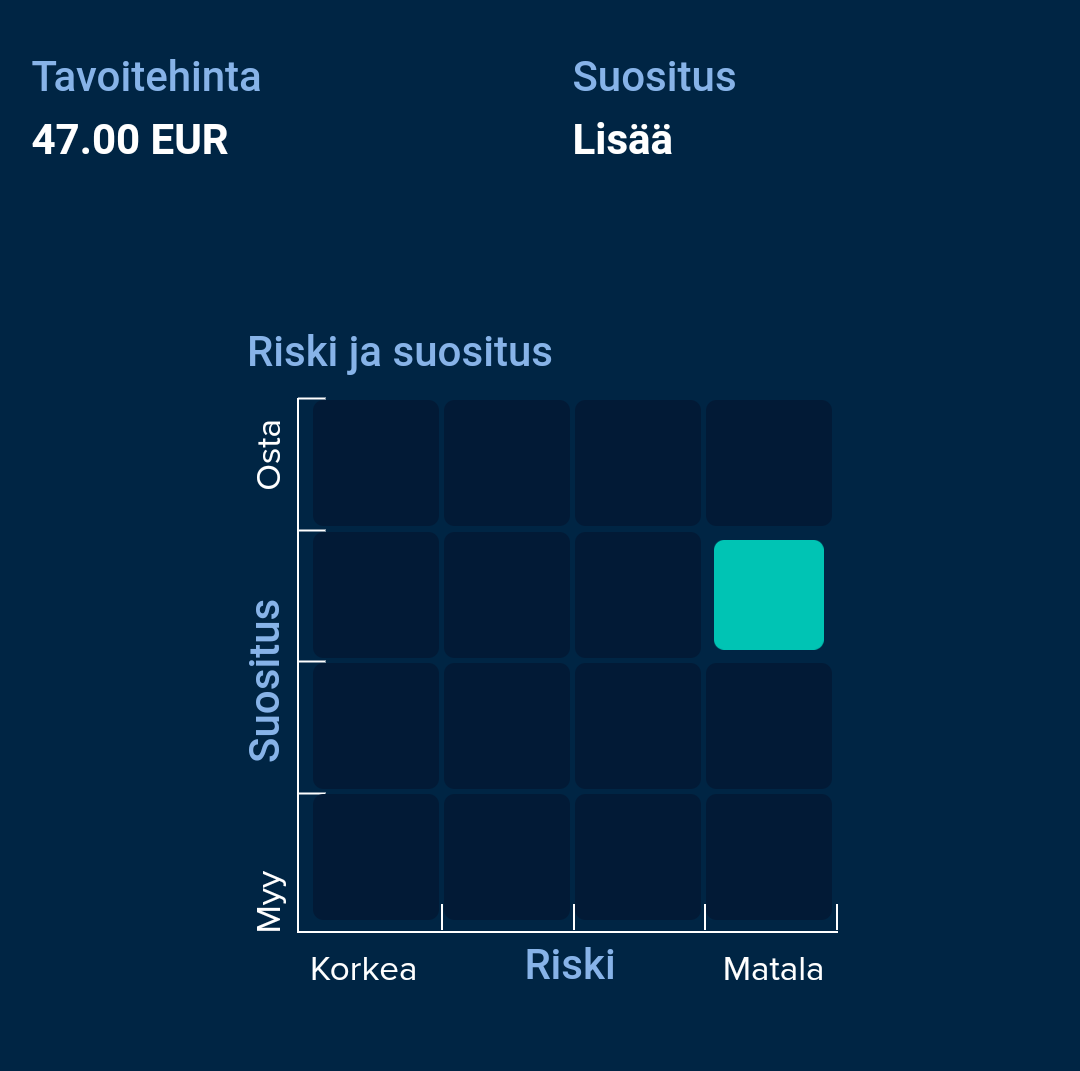

Yhteenveto

( Kaupan toteutumisen jälkeen Harvia omistaa 78,6 prosenttia Kunz & Meis Holding GmbH:sta ja 80,0 prosenttia OOO EOS-Premium Spasta. Rainer Kunz säilyy vähemmistöomistajana Kunz & Meis Holding GmbH:ssa 21,4 prosentin omistusosuudella ja Vasilij Sosenkov vähemmistöomistajana OOO EOS-Premium Spassa 20,0 prosentin omistusosuudella. Myyjillä on myyntioptio jäljellä oleviin osakkeisiinsa tiettyjen ehtojen täyttyessä. Harvialla on optio ostaa heidän vähemmistöosakkeensa seuraavan kahdeksan vuoden aikana. )

Sieltähän siis on tiedossa lisää boostia tulokseen ihan kivasti.

Sitten ehkä vähän ‘nolompi’ kysymys: Mitenkä tuota Harvian omavaraisuusasteen laskua pitäisi tulkita oikein?(44% ‘enään’) Velkavipua voisi jo kutsua “minimaaliseksi” ja operatiivinen vapaa kassavirta on

E: Kyllähän tällä tuloksella voisi pienen ‘korona bonuksen’ maksaa työntekijöillekkin - tuskin olisi “huonoa mainontaa” rekrytoinneissakaan. ( Ainakin Terveystalo & Ponsse maksanut bonusta? )

Näin se menee äkkiä kun kurssi moninkertaistuu, niin äkkiä lähtee laput laitaan ja tietysti liian aikaisin. Olisipa työntekijöillä timanttikädet (ainakin joillain näyttää olevan ). Hyvä Pia ja muut

Johtohan ei juurikaan ole myynyt pieniä kevennyksiä lukuun ottamatta.

Tuo suuri prosentuaalinen heitto tulee siitä, että aiempi TJ, eli Pertti Harvia jäi hallituksesta pois. Hänen osakepotti on ennallaan, mutta ei kirjaudu tuonne johtoon enää.

Näkisin tässä ainakin yhtenä luonnollisena asiana sen miksi prosenttuaalinen osuus laskenut, että hallituksessa ainakin pari tuoreempaa jäsentä, joilla ei ole osakkeita (tai on hyvin vähän) ja näin ollenhan kyseiset henkilöt laskevat tuota prosenttiosuutta.

“… Then on the steam, we are still not where we would like to be. And we will investigate our own efforts and resources, potentially some M&A in that arena. And then infrared - we have been learning that the market is actually much stronger and bigger than we estimated and our capabilities in that arena are not really good in the complete solution. We are good in the componentry, but we need to find ways how to improve our presence in the complete solutions. … So I think we are also evaluating potentially the water element, how we could have something in common in our journey with the water element.”

Onko tämä jo aiempaa konkreettisempaa puhetta höyrystä, infrapunasta ja kylmävesialtaista?

Siltähän tuo vähän kuulostaisi, että katselevat yritysostovaihtoehtoja aktiivisesti. Innolla odotan, minkä ebitda-negatiivisen puljun he seuraavaksi taikovat raudankovaksi tulosihmeeksi.

Toivon, että johto pysyy nöyränä eikä tule vauhtisokeaksi (vauhti korjaa virheet?) tehden liian nopeita päätöksiä riittämättömällä harkinnalla investointien suhteen. Toki historia puhuu sen puolesta, ettei syytä pelkoon ole.

Kato se Harvian sivulla oleva jälkilähetys. Eli siinä käytiin noita kapasiteetin nostoja ja muuta läpi, mielestäni oli uuttakin tietoa ja positiivista mm. venäjällä jne. lisäksi on liikaa rahaaj a kiinnistaa höyryt ja infrapuna ja vesielementit…

Markkinajohtajuudesta, raaka-aineiden hinnoista ja tuotantokapasiteetista juttua. Nyt ei ollut korona jurppasua tai suomisuomi jutuilla heitetty kylmää vettä kuumalle kiukaalle

Saunamarkkina käy nyt niin kuumana, että tänä ja parina seuraavana vuonna nähdään todella kovia kasvulukuja. Normaali viiden prosentin kasvuvauhti voi jopa tuplaantua.

Kasvun taustalla on kotiin panostaminen sekä hyvinvointitrendi, mihin sauna sopii hyvin.

Kymmenen kvartaalin kasvuputki

Harvian liiketulos on ollut kymmenen kvartaalia vertailukvartaalia parempi. Analyytikot odottavat kovaa kasvua tulevaisuudessakin. Seuraavien kolmen vuoden ajan liikevaihdon pitäisi kasvaa 17 prosenttia vuodessa.

@James_Bondi jutussa ei mainita analyytikoiden lukumäärää.

Kovat tulostavoitteet on leivottu osakkeen hintaan ja voittokerrointa kuvaava p/e-luku on 34,5, kun Helsingin pörssin mediaani on 25,3.

Kauppalehden analyytikon Ari Rajalan mukaan käänteisen arvonmäärityksen mukaan yhtiön tuloksen pitäisi kasvaa seuraavan viiden vuoden ajan 24 prosentin vuosivauhtia, jotta nykykurssi olisi perusteltu.

Analyytikot näkevätkin nykykurssissa laskupainetta. Konsensustavoitehinta osakkeelle oli keskiviikkona 33 euroa, eli osakkeen hinta on liki 20 prosenttia tavoitehintaa korkeampi.

EDIT: Uudella tarkastelulla viesti tp-päivityksestä onkin jo ketjussa, ilmeisesti ei vain ollut jotenkin päivittynyt itselleni. Ihmettelinkin, että miten muka ei voi olla jo postattu.

Naurettava juttu, kun verrataan päivittämättömiä ennusteita nykykurssiin. Konsensus oli 33 euroa ennen ennakkolukuja, jotka tulivat pari viikkoa sitten.