On ollu sen verran kovaa tykitystä, että oli avattava positio. Vaikka kovaa nousua takana, tuntuu silti, että korkeimmalle lauteelle ei olla vielä noustu. Lisää löylyä vaan niin hyvä tulee!

2 tykkäystä

Usein kun kasvuyhtiöiden osareita lukee missä liikevaihdon kasvu on ollut hurjaa niin tuntuu että sitä jotenkin todella monipuolisesti koitetaan johdon puolelta selitellä miksi kannattavuus jäi vähän vajaaksi, jos se jäi (joskus voi olla ihan hyviäkin syitä). Integraation eteneminen vaatii kasvupanostuksia, yritysostokohteiden kannattavuus oli ostohetkellä heikko, panostuksia lisättiin lisää, panostettiin upouuden teknologian investointiin etc. Lopuksi vielä muistutetaan: mutta liikevaihto kasvoi! Siinä sitten yrität lukea rivien välistä mitä se toimari yrittää piilotella taas ![]()

Harvian osareiden lukemisessa on säästynyt tältä vaivalta. Liikevaihdon kasvun vielä ymmärtää useinkin mutta liikevoiton suurempi kasvu ja suhteellisen kannattavuuden nosto vertailukaudesta on jälleen kerran mainitsemisen arvoinen juttu, kun huomioidaan että tässä on jo AHS mukana, joka ei ole vielä niin kannattava. Yhtiön sisällä vain tapahtuu oikeita asioita ja varmasti tuotteissa on hinnoitteluvoimaa, ei epäilystäkään. Se taas kertoo aika paljon tuotteiden kysynnästä. Lisäksi: kannatan todellakin sitä kun yhtiö sanoo suoraan etsivänsä lisää ostokohteita. AHS on todellakin erinomainen osoitus siitä että epäorgaaninen kasvu voi olla hyvinkin järkevää. Aina se ei ole joka yrityksellä. Tämä pysynee kyllä pitkässä salkussa meikäläisellä

4 tykkäystä

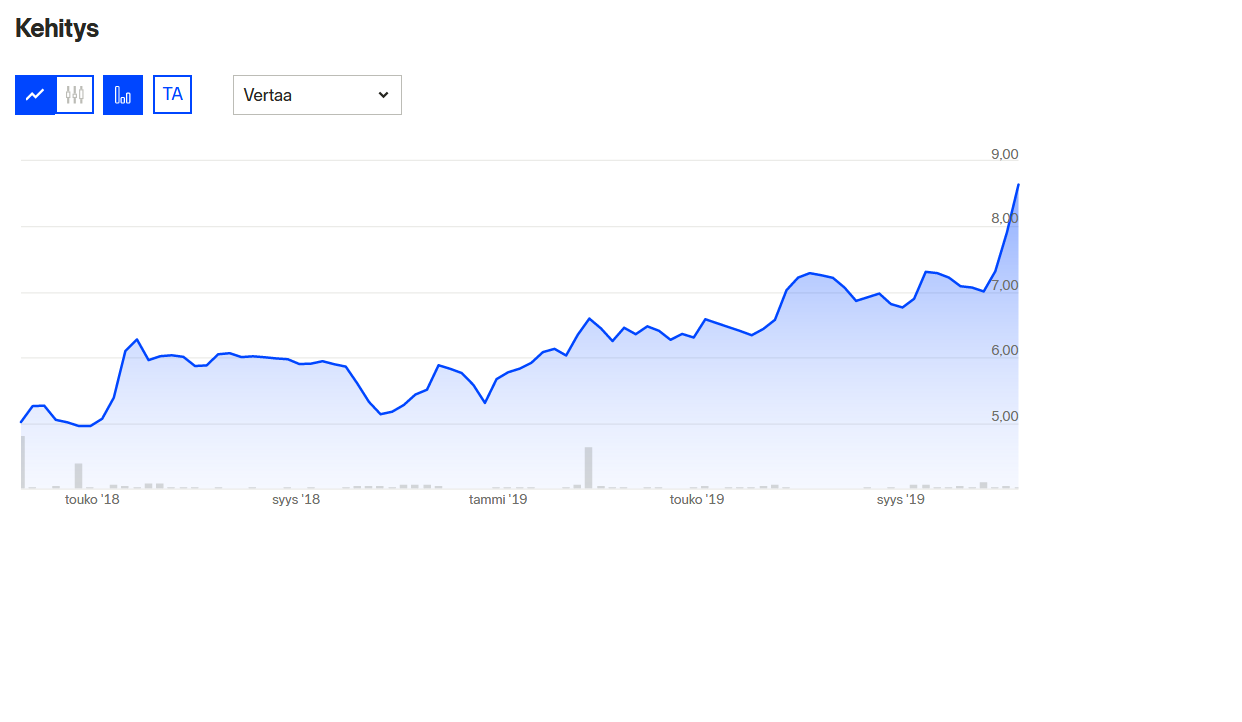

Vähän menen asioiden edelle tässä, mutta osuu hyvin tuohon kurssinousuun ja OMX Helsinki Benchmark -indeksiin mukaan pääsyyn. Tuleepahan tietoa samalla, kun taas joulukuussa ihmetellään, miksi noita osakkeita on ns. “väärässä” kategoriassa Nasdaqin mukaan, vaikka sen hetkinen markkina-arvo kertoisi muuta.

Eli Harvialla on vuoden päästä joulukuussa suuri todennäköisyys nousta small capista mid cappiin, joka oikeasti vapauttaa rahastoja ostamaan yhtiötä. Juuri sopivasti tämän vuoden marraskuun keskimarkkina-arvo saataneen yli 150 miljoonan, jolloin ilman suurempia ihmeitä se marraskuussa 2020 on sitä myös ja joulukuussa 2020 yhtiö on mid capissa. Alla vielä suoraan Nasdaqilta tietoa asiasta:

" Markkina-arvoluokista

Listayhtiöt ryhmitellään kolmeen markkina-arvoluokkaan (pienet, keskisuuret ja suuret yhtiöt) tarkastelukuukauden keskimääräisen markkina-arvon perusteella. Yhtiöiden markkina-arvoluokka tarkistetaan vuosittain marraskuun tilanteen mukaan ja muutokset tulevat voimaan seuraavan vuoden tammikuussa. Laskelmat perustuvat yhtiön osakkeiden kokonaislukumäärään, ml. listatut ja listaamattomat osakkeet. Yhtiöt, joiden markkina-arvo on yli miljardia euroa, kuuluvat suuriin yhtiöihin (Suuret yhtiöt), ja yhtiöt, joiden markkina-arvo on alle 150 miljoonaa euroa, kuuluvat pieniin yhtiöihin (Pienet yhtiöt). Yhtiöt, joiden markkina-arvo on yli 150 miljoonaa, mutta alle 1 miljardi euroa, kuuluvat keskisuuriin yhtiöihin (Keskisuuret yhtiöt).

12 kuukauden siirtymäsääntö

Yhtiöiden, joiden markkina-arvo ylittää tai alittaa nykyisen luokan markkina-arvorajan, siirtämisessä markkina-arvoluokasta toiseen käytetään seuraavaa sääntöä: jos markkina-arvo on alle 50 prosenttia nykyisen luokan alarajan arvosta tai yli 150 prosenttia ylärajan arvosta, yhtiö siirretään suoraan uuteen luokkaan. Jos markkina-arvo on suurempi kuin 50 prosenttia alarajasta tai pienempi kuin 150 prosenttia ylärajasta, yhtiötä koskee 12 kuukauden siirtymäaika ja sen markkina-arvo tarkistetaan vielä yhden kerran ennen siirtoa uuteen luokkaan. Koska suuren yhtiön rajana on miljardi euroa ja keskisuuren 150 miljoonaa euroa, suuren yhtiön markkina-arvon täytyy pudota alle 500 miljonaan euroon ja keskisuuren yhtiön arvon alle 75 miljoonaan euroon, jotta ne siirretään suoraan alempaan luokkaan. Samoin jos keskisuuren yhtiön markkina-arvo ei ole noussut 1,5 miljardiin euroon tai pienen yhtiön yli 225 miljoonaan euroon, niitä ei siirretä ylempään luokkaan ennen toista tarkistusta."

1 tykkäys

Huomasin, että moni rahasto, joiden arvelin ostavan Harviaa omistaa sitä (esim. Odin Finland ja Taaleritehtaan rahastot). Yllätyin hieman, että Seligson Phoebus ei yhtiöön sijoittanut, vaikka tämä on juuri sellainen yhtiö, mitä Phoebuksen salkunhoitaja Anders Oldenburg suosii. Nyt aiheeseen tuli selitys blogissa (ks. linkki alla). Pääkohdat ovat:

- “Tärkein syy on, että en kovin mielelläni sijoita pääomasijoittajien pörssiin tuomiin yhtiöihin. Niiden kirjanpito on yleensä pääomasijoittajan toimesta viritetty aika aggressiiviseksi (itse suosin konservatiivista kirjanpitoa) ja niitä on usein yritetty ”laittaa pörssikuntoon” esimerkiksi jonkin ison yritysoston avulla. Monesti niillä on myös paljon velkaa.”

ja

- " Toinen Harvialle erityinen syy, miksi en ole yhtiötä katsonut, on tiedottamisen hoito listautumisen alla. Helmikuun 22. päivänä 2018 toimitusjohtaja kertoi Kauppalehdelle, että yhtiö ei ole listautumassa ja 5.3.2018 yhtiö tiedotti listautuvansa. Ymmärrän toki, että keskeneräisistä asioista ei voi puhua, mutta episodi ei ainakaan lisännyt luottamustani yhtiön tiedottamisen avoimuuteen."

Ymmärrän kyllä Andersin pointin siitä, ettei kaikkiin yhtiöihin voi perehtyä ja että jos ei etsi uusia sijoituksia niin tulee helposti hylättyä uusia ideoita. Tämä vaan olisi sopinut jotenkin täydellisesti Phoebuksen salkkuun niin jäin vähän ihmettelemään. Onneksi joku muukin huomasi asian ja kysyi aiheesta…

https://www.seligson.fi/sco/suomi/phoebus/blogi/vko-44-19-omat-sijoitukset-yhtiox/

4 tykkäystä

Tänään ratkeaa palkinnot, jotka myöntävät Euroopan komissio, European Issuers ja Federation of European Securities (FESE).

Harvia on ehdolla sarjassa International Star. Harvia on valittu sinne 27 osakkeen joukosta, jotka on listattu eurooppalaisiin pörsseihin vuonna 2018. Palkinto jaetaan myös kategorioissa Rising Star, Star of Innovation ja Star of 2019, jossa mukana toinen suomalainen yhtiö Admicom.

Palkintoja on jaettu 6 kertaa aiemmin, vuodesta 2013. Kerran aiemmin suomalainen yritys on voittanut oman kategoriansa. 2017 vuonna Kotipizza voitti Star of 2017 palkinnon.

Tänä vuonna Harvian (markkina-arvo n. 158 Meur) “vastustajat” ovat Italian pörssissä listattu Carel Industries (markkina-arvo n. 1400 Meur) ja Espanjan vastaavaan Solarpack Corporation (markkina-arvo n. 372 Meur)

Pelkästään kurssikehityksellä katsottuna palkinnon pitäisi olla kahden kauppaa, Carelin ja Harvian kaaviot listautumisesta lähtien ovat aika vastaavat.

Hauska nähdä, mikä yhtiö vie voiton, voittajan valitsee riippumaton ja korkeatasoinen tuomaristo. Voittaja ratkeaa Brysselissä paikallista aikaa 18.30 alkavassa gaalassa.

1 tykkäys

Lisätty erä 2.

Kuten aiemmin kirjoittelinkin, jäi Harviaan aikoinaan sijoittamatta, vaikka yhtiö vaikuttikin aika hyvältä keissiltä. Mielsin kuitenkin Harvian tuolloin ehkä liiaksi osinkoyhtiöksi, enkä oikein nähnyt, että kyseessä on myös mielenkiintoinen kasvu- ja kansainvälistymistilanne.

Nyt perehdyin viikonloppuna yhtiöön uudelleen ja otin tänään ensimmäisen erän pitkään salkkuun. Tarkoituksena tehdä pari lisätankkausta vielä pääomien karttuessa.

Kirjoittelen havaintoja ja perusteluja paremmalla ajalla.

6 tykkäystä

https://harvia.fi/tietoa-meista/uutishuone/harvia-laude-elementit-k-rautoihin/#

”Yhteistyöllä haemme merkittävää kasvua K-Rautojen myynnistä. On hienoa laajentaa yhteistyötä K-rautojen kanssa.” -Tapio Pajuharju

![]()

12 tykkäystä

Loistouutinen! Harvialla kyllä tällä hetkellä hyvä buugi päällä.

3 tykkäystä

Tulipas otettua Harviaa omaankin salkkuun. Tarkotus olisi pitää pitkään.

2 tykkäystä

Carel Group vei tällä kertaa pystin, mutta toki Short listille pääsykin on hieno saavutus!

Toivotaan, ettei mene taas siihen, että viimeisinä siellä istuu suomalainen ja venäläinen.

Laitetaan nyt ohimennen muutama oma ajatus Harvian plussista:

- Kasvava markkina, joka hyötyy erilaisista wellness- ja hyvinvointitrendeistä.

- Odotuksia nopeampi kasvu

- Erittäin selkeä strategia, josta toimitusjohtaja jaksaa muistuttaa joka ikisessä haastattelussa (1. keskiostosten kasvattaminen, 2. maantieteellinen laajentuminen 3. tuotannon tehostaminen). Ei mitään hokkus pokkuksia, ja lisäksi strategia näyttää etenevän suunnitellusti.

- (Oletetukseni mukaan) korkeampikatteisten segmenttien, kuten sauna ja ohjauskeskukset, keskiarvoa nopeampi kasvu

- Laajat ja monipuoliset myyntikanavat, joissa selkeää kunnianhimoa (esim. uutena saunaelementit K-rautoihin)

Tein muuten kesän päätteeksi vähän etukäteisiä tukiostoja Harvialle ja vaihdoin kiukaan. Siinä samassa huomasi, että ihan perus puukiukaan päivittämisessäkin joutuu laittamaan summarahat oheistuotteisiin (alusta, savuputket, palovillat, kiuaskivet), vaikka itse kiuas onkin edukas. Ja samassa yhteydessä K-raudassa työskentelevä kaveri sanoi, että Harvia hinnoittelee kiukaita aika aggressiivisesti ja menekki on kovaa. Siitä huolimatta näyttää jäävän mukavasti hyvää viivan alle. Onhan tuollainen ihan mukavaa kuultavaa, vaikka ei sen perusteella tietenkään mitään oikeita johtopäätöksiä voi tehdä.

4 tykkäystä

Nyt olis Harvialle Nipponin ihmemaassa kysyntää. Tästä pikku vinkki sinne.

SUOMEN Tokion-suurlähetystön lehdistösihteeri Markus Kokko sanoo, että saunabuumi on ollut noin vuoden verran meneillään Japanissa. Saunahulluilla on oma lempinimikin, heitä kutsutaan saunneereiksi .

Edit:

1 tykkäys

CapMan buyout myi rapiat 2,3milj. osaketta Onvestille hintaan 9,25€/kpl. Uusi pääomistaja lehteteillä. Itsekin siipaisin tänään kokeiluerän salkkuun ![]()

8 tykkäystä

9,25, sehän taitaa olla kivasti yli päivän kurssin?

1 tykkäys

Tämä selittää illan pienen pompun (8.40 → 8.80). Näinköhän pomppaa lisää huomenna?

Iso kauppa, CapMan myi kaikki omistamansa osakkeet pois, siinä meni 12,3% yhtiöstä. Hiukan särähti korvaani tämä kohta Onvestin tiedotteessa asiasta:

”Pidämme Harvian strategista suuntaa oikeana. Yhtiön johdolla on täysi tukemme, ja olemme innoissamme päästessämme työskentelemään heidän kanssaan yhtiön kehittämisessä ja strategian toteuttamisessa aktiivisena omistajana”

Tämähän suomeksi tarkoittaa, että uusi omistaja alkaa aktiivisesti neuvomaan yhtiötä, miten pitää toimia? Tämmöiset epäjatkuvuuskohdat ovat aina riskitekijöitä, jos uusi omistaja alkaa ohjaamaan yhtiötä. En nimittäin ole lainkaan varma Onvestin kyvykkyydestä ohjata Harvian kehittämistä. Eiköhän Harvialla tiedetä asiat paremmin.

Ankkuriomistaja on ok mutta liian aktiivinen ankkuriomistaja on iso riski. Nyt tarvittaisiin ulostuloa, mitä Onvest oikeasti haluaa yhtiöltä jatkossa. Omasta mielestäni tällainen toimintatapa sopii paremmin listaamattomiin yrityksiin, missä omistajia on pieni määrä ja voivat neuvotella keskenään yhtiön asioista. En ihmettelisi, vaikka tästä alkaisi kehityskulku, jonka seurauksena Harvia muutaman vuoden päästä lunastettaisiin pörssistä ja siirtyisi takaisin pääomasijoittajien haltuun.

Linkki tiedotteeseen:

11 tykkäystä