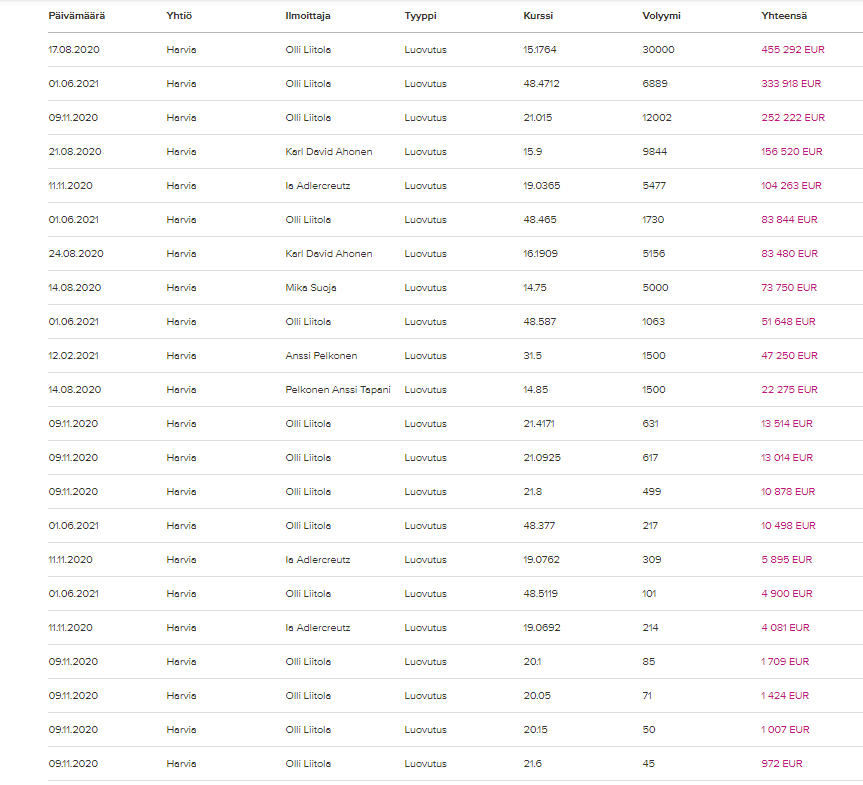

Piti ihan tarkistaa Ollin edellisiä kauppoja: kevensi myös 30000 osaketta viime elokuussa hintaan 15.17€.

25 tykkäystä

Jos Arvopaperin sisäpiirikaupat -listaan on luottaminen, niin itse asiassa edellinen Ollin myynti oli 9.11.2020. 14 000kpl, keskihinnalla 21,05€

Eli summaten:

17.8.2020 30000kpl (15,17€)

9.11.2020 14000kpl (21,05)

1.6.2021 10000pkl (~48€)

Nyt käsittääkseni omistuksia jäljellä 46 000, eli vuodessa noin puolittunut.

Tuossa on muuten hyvä esimerkki siitä, miksi ajallinen hajauttaminen kannattaa myös myydessä. ![]()

26 tykkäystä

Todellakin tässä tilanteessa olisi jonkun euron tienannut enemmänkin odottelemalla. Toisaalta Olli on jo varttuneessa iässä (s.1957) ja hänen talouttaan tuntematta sen paremmin, varmaan ihan mukava kotiutella vähitellen ja nautiskella eläkevuosista.

Toki en laita vastaan kurssireaktiota a’ la Optomed ja päästään ostamaan vaikkapa alle 47€ hinnalla viimekset erät laatua ![]()

9 tykkäystä

Tuolta meidän sisäpiirityökalusta voi käydä katsomassa noita viime vuosien luovutuksia.

Otin tuohon kuvakaappaukseen vähän materiaalia sieltä Harvian sisäpiirirekisterin suurimmista kaupoista, joissa on myyty osakkeita.

Kalliita keittiöremppoja on ollut järjestäen kaikki ![]()

Tämä on hyvä muistutus, että ei välttämättä firman asioista parhaiten perilläkään olevat henkilöt pysty tietämään, että milloin on hyvä aika ostaa/myydä.

52 tykkäystä

Joo ja se että sisäpiiriläiset KEVENTÄÄ jos hinta nousee rajusti, niin tämä on varmasti jo ihan oman talouden riskien hallinta mielessä järkevää. Sitähän on aina opetettu että ei kaikkia munia samaan koriin. Jos työpaikka ja käytännössä koko sijoitettu omaisuus on siinä samassa korissa, niin onhan se oikeasti aivan hirveä riski.

Kyllä itse ainakin vastaavassa tilanteessa keventäisin ja itse hajauttaisin muualle kun olen piensijoittaja, mutta yhtä hyvin voi maksaa pois lainoja, jos niitä on. Hankkia auton, kesämökin, lahjoittaa lapsille jne jne.

Vähän mielestäni turhaa mölyä jokaisen sisäpiiriläisen myynneistä pidetään: Ei vain Harvian kohdalla vaan yleensä. Se asia erikseen jos sisäpiiri laajalla rintamalla myy ja jopa luopuu kokonaan tai lähes kokonaan omistuksista, niin se on kyllä jo hälytysvalo päälle.

Sorry, ei tämä tietenkään pelkästään Harviaa koske.

34 tykkäystä

Olli Liitola on pääomasijoittaja (Capman taustaa), joten varmasti kokee olleensa keississä tarpeeksi kauan ja tuottotavoite on tullut täyteen.

Herra on kuitenkin suoriutunut paremmin kuin Capman, joka luopui pääomistajuudesta alle kympillä per osake.

22 tykkäystä

“Tavoite tullut täyteen” voi myös sopia tulkintaan, että ko. osakkeiden myyjä ei ennakoi osakkeen kurssin väkevään nousuun - ainakaan suht rajallisen aikaperspektiivin puitteissa. Joskus osakkeiden myynti myös toteutetaan koska on epäilyjä osakkeen kurssin tason pysyvyydestä. Siitä ei kaiketi ole kyse.

4 tykkäystä

Harvialle koronapandemia toi mukanaan saunabuumin osaan markkinaa. Toisaalta saunojen kysyntä oli kasvussa tietyillä alueille jo aiemmin. Samaan aikaan moni markkina-alue, kuten eteläinen Eurooppa, Aasia ja Arabimaat ovat olleet käytännössä miltei kiinni.

”Maailmalla saunan ja sen terveysvaikutusten tunnettuus on vahvassa kasvussa", toimitusjohtaja Tapio Pajuharju sanoo.

Osa markkinoista on edelleen rajoitusten takia normaalia hiljaisempia. Alppien pohjoispuolella saksankielisissä maissa on sen sijaan kova kysyntä saunoille. Pohjois-Amerikassa hyvä aktiviteetti alkoi jo ennen pandemiaa.

Pajuharjun mukaan juuri terveysvaikutusten tuoma noste nostaa markkinan kasvua pidempään kuin koronan tuoma buumi. Aiemmin saunamarkkina on kasvanut noin viisi prosenttia vuodessa globaalisti.

”Nyt näemme, että kasvu on ripeämpää, jopa kaksinkertaista seuraavat kaksi tai kolme vuotta. Onko se ikuista? Sitä ei tiedä kukaan.”

41 tykkäystä

Tämän päivän Kauppalehden juttu, jossa Harvia nostettu yhtenä yhtiönä esille. Ei sinällänsä sisällä mitään merkittävää yhtiötä aktiivisesti seuraaville/palstalaisille, mutta toki muuten positiivista näkyvyyttä firmalle. Juttu muurin takana:

Näissä osakkeissa sijoittajalla on tilaisuus hyödyntää vahvaa momentumia – Muutama tähtiyhtiö on tarjonnut huikeaa tuottoa, ja lennon odotetaan jatkuvan

https://www.kauppalehti.fi/uutiset/kl/8c2086a1-92ae-439e-b95c-3445214aec59

“Yleisindeksin hyvästä tuotosta huolimatta muutama yhtiö on edellisen kolmen kuukauden aikana ollut Helsingin pörssissä aivan omaa luokkaansa. Momentumilmiö tarkoittaa sitä, että osakkeiden hinnoilla on havaittu taipumusta jatkaa seuraavien kuukausien aikana nousuaan, mikäli hinta on noussut edeltävän 3-12 kuukauden aikana.”

Harvian osalta:

Yhtiön osakekurssi oli tiistaihin mennessä noussut kolmessa kuukaudessa noin 63,6 prosenttia. Yhtiön osakekurssi on takonut viime kesän jälkeen jatkuvasti uusia kurssiennätyksiä.

Kurssinousulle on ollut myös vahvat perusteet. Toukokuun alussa yhtiö kertoi ensimmäisen vuosineljänneksen liikevaihtonsa kasvaneen 94 ja vertailukelpoisen EBIT-tuloksensa 164 prosenttia suhteessa edellisvuoden vastaavaan ajanjaksoon.

Harvian viime vuoden 109,0 miljoonan euron liikevaihdon odotetaan nousevan tänä vuonna 157,6 miljoonaan ja ensi vuonna 183,3 miljoonaan euroon.

Myös Harvian tulosrivin odotetaan paranevan reippaasti. Yhtiö teki viime vuonna 24,4 miljoonan euron vertailukelpoisen EBIT-tuloksen. Tältä vuodelta EBIT-tulokseksi odotetaan 38,1 miljoonaa ja ensi vuodelta 43,0 miljoonaa euroa.

Sitten vielä mainitaan, että kolmen analyytikon keskimääräinen tavoitehinta on 49,67 ja suositus lisää.

Tähän toki omana huomiona, että Danske ei ole ymmärtääkseni tehnyt vielä omia tavo-/ennustemuutoksia Kirami kaupan jälkeen (tai ainakaan niitä ei ole tänne tietona valunut), joten tuo keskimääräinen tavo nousseen vielä tuosta ylöspäin kun muilta muilta yhtiötä seuraavilta analyytikoilta tullut se 52e.

14 tykkäystä

Suora lainaus jutusta Harvian osalta:

"Saunayhtiö kesti loistavasti koronalöylyt

Listan kärkipäästä löytyy Harvian toimitusjohtaja Tapio Pajuharju . Hänen vuodesta 2016 luotsaamansa saunayhtiö on yksi yrityksistä, joka on kurssinsa lisäksi nostanut selvästi myös tulostaan. Pörssimenestys ei siis levännyt vain positiivisten odotusten varassa.

Harvian vuoden 2020 keväästä laskettu 12 kuukauden liukuva tulos lähes tuplaantui vuoden takaisesta. Tulos parani 14 miljoonasta 24,5 miljoonaan euroon. Samaan aikaan Harvian kurssi nousi lähes 300 prosenttia.

Pajuharjun mukaan koronapandemia muutti tuolla ajanjaksolla montaa asiaa.

”Muutoksia tuli tuotteiden, raaka-aineiden ja komponenttien saatavuuteen sekä toimintatapoihin, kuten matkustamiseen ja tapaamisiin. Pian siitä tuli kuitenkin uusi normaali.”

Harvian johto mietti kuumeisesti mihin pandemia voisi kehittyä. Syntyi kolme eri skenaariota.

”Hetken aikaa pidätimme hengitystämme. Mutta pian pystyimme jo ottamaan jalan pois kytkimeltä ja siirtämään sen kaasulle. ”

Harvia pystyikin nostamaan tehtaidensa tuotantokapasiteettia koronavuonna. Yhtiöllä on tuotantoa muun muassa Suomessa, Yhdysvalloissa ja Kiinassa.

”Pandemia alkoi Kiinasta ja opimme siellä nopeasti, miten voimme operoida pandemiaolosuhteissa. Tätä toimintamallia kykenimme siirtämään muualle”, Pajuharju sanoo.

Hänen mukaansa tärkeimmät opit olivat systemaattinen toiminta ja kyky luoda yhteinen tilannekuva tavarantoimittajien ja muiden kumppaneiden kanssa.

”Ja virallisten ohjeiden mukaan täytyy toimia tarkasti, eikä oikoa missään. Työntekijämme ovat pysyneet terveinä.”

Edit: Kylläpä on Harvia nyt jokaisessa Kauppalehden jutussa esillä, ja ompa positiivista huomata, että vihdoin lehden toimittajien faktat ja mielikuvat yhtiöstä alkaa olla kartalla. Selvä muutos on tapahtunut.

47 tykkäystä

Haarumilaiset ovat vissiin vetäytyneet kesämökeilleen saunomaan ja paljuilemaan, kun on ollut niin pitkään hiljaista ![]()

Jäin vielä Harvian Kirami-kauppoihin ja mahdollisiin tulevaisuuden yritysostoihin liittyen miettimään, että onko firma nyt ostanut itselleen sen haluamansa vesielementin ja jatkossa keskitytään tutkimaan höyry- tai infrapunasaunojen puolelta ostettavaa. Vai voisiko heillä vielä olla halua laajentaa tätä vesielementtipuolta entisestään ostamalla yrityksen, joka on profiloitunut Kiramia vahvemmin juuri kylmään veteen ja sen palauttavaan vaikutukseen. Tässäkin ketjussa on paljon puhuttu siitä, kuinka monet ammatti- ja kilpaurheilijat, ehkä osittain ihan aktiiviliikkujatkin, ja jotkut julkkiksetkin hehkuttavat kylmähoitojen merkitystä osana harjoittelua.

Kirami vaikuttaisi olevan aivan erinomainen ostos, joka varmasti jatkaa Harvian omistuksessa vahvaa tekemistään myös jatkossa. Mielestäni se ei kuitenkaan mene ihan tuohon huippu-urheilun cold water immersion -kategoriaan, vaikka tynnyreitä voitaisiinkin jatkossa jäähdyttää ilmalämpöpumpuilla tai vast. Sen sijaan kotimainen firma nimeltä Avantopool on profiloitunut juuri tähän markkinaan: Etusivu - avantopool. Nämä kylmäaltaat ovat kooltaan ja litramäärältän pienempiä kuin kylpytynnyrit ja niiden kohderyhmänä ovat ammattiurheilijat ja aktiiviliikkujat. Nämä mahtuvat myös sisätiloihin ja vaikka Kinos-malli ei ehkä muotoilultaan niin silmää hivele, niin tuo Hanki on jo ihan tyylikkään näköinen.

Tunteeko joku Avantopoolia paremmin? Mahdollinen yritysoston kohde tulevaisuudessa, vai onko tårtapåtårta, kun vesielementti on jo plakkarissa?

22 tykkäystä

Samaa ihmettelin. Taitavat keskittyä jälleenmyyjille myymiseen, eivätkä niinkään vähittäiskauppaan.

Avantopool - kylmäallas juuri sinulle ![]() - Vesilaite.fi Tuolla kerrotaan, että “täydellisen altaan lähtöhinta 8 250,- €, sisältäen arvonlisäveron, raput sekä turvakaiteet sekä lämpökannen.” Ovat tietysti kovin kalliita paljuihin verrattuna, mutta markkinakin on eri.

- Vesilaite.fi Tuolla kerrotaan, että “täydellisen altaan lähtöhinta 8 250,- €, sisältäen arvonlisäveron, raput sekä turvakaiteet sekä lämpökannen.” Ovat tietysti kovin kalliita paljuihin verrattuna, mutta markkinakin on eri.

Teoriani on, että tuo olisi liian marginaalinen kategoria harvialle. Kiramin suhteen olivat kiinnostuneet “takapiha olohuoneena / oleskelutilana” -trendistä, johon Kiramin tuotteet sopivat. Sijoittajapuhelussa kommentoivat myös, että jäähdytysratkaisu potentiaalisesti vuoden päästä. Kiramilta jo valmis hyvin myyvä ratkaisu, toimiva tehdas ja tuotanto, niin tuntuisi rönsyilyltä lähteä hankkimaan tällaista. Kohdemarkkina on pieni, kohdennettu lähinnä huippu-urheilijoille.

Minua kiinnostaisi nähdä hieman isompi kauppa infrapuna ja/tai höyrypuolelta seuraavan parin vuoden aikana.

Harmi kun Klafs meni pääomasijoittajalle. Harvian ja Klafsin yhdistelmästä olisi tullut aivan mahtava kombo.

16 tykkäystä

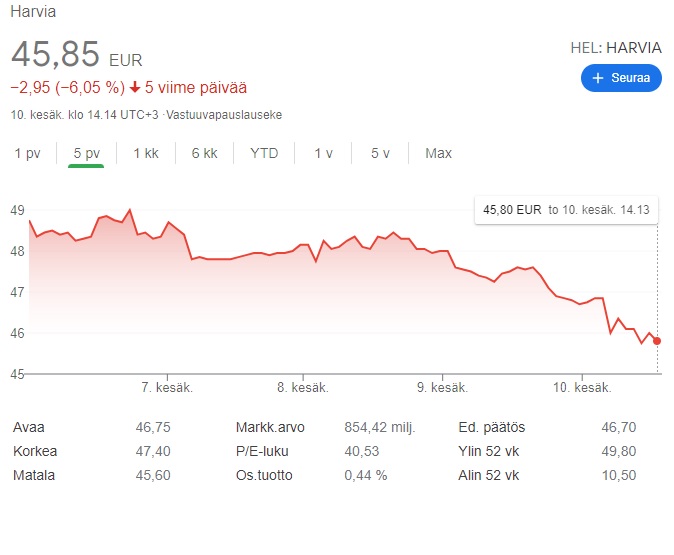

Kesäale ilmeisesti alkoi, 52e tavoitehintoihin nähden alkaa nousuvaraa olla ladattuna hyvin.

Q2 näkymät ja odotukset eivät ole muuttuneet miltään osin, joten itselle tämä alennusmyynti tuli kyllä hieman puskista.

Kotiutteleeko väki perheelle kesälomarahoja sauna- ja tynnyriprojekteihin vai mistä johtunee? ![]() Suurinpiirtein samoilla päivämäärillä näkyy olleen notko kurssissa myös edellisvuosina

Suurinpiirtein samoilla päivämäärillä näkyy olleen notko kurssissa myös edellisvuosina ![]()

34 tykkäystä

Kuinkahan paljon on vaikuttaneet nuo sisäpiirin kaupat. Saattavat hillitä ostohaluja.

Yliampuvalta tuntuu kuitenkin reaktio jos tähän ainoastaan perustuu, lähinnä kummallista olisi jos ei kukaan johtoryhmästä missään vaiheessa kotiuttaisi mitään tuottoja omaan ja läheistensä käyttöön ja elämiseen tällaisen nousuputken jälkeen. Kyllä tuotoista pitää elämän aikana nauttia, ei niitä hautaan pidä sisäpiirinkään viedä ![]()

Tokihan monet “sijoituskonkareiden” oppaat neuvovat myymään heti jos vain joku sisäpiiristä osakkeenkin myy, mutta tässä kohtaa ajattelisi maalaisjärjen sanovan toisin heti kun vähänkään suhteuttaa mittakaavaa. Sitäpaitsi Harvia on pyyhkinyt pelkästään näiden konkareiden kommenteillakin pöytää mennen tullen ja palatessa. ![]()

Näkymät kun eivät ole muuttuneet, päinvastoin Q2-luvut tulemaan olemaan tehtaiden tehostamisten myötä entistä kovemmat, EOS-luvat jenkkilään ovat tulossa minä hetkenä hyvänsä ja Kirami-kortti on vasta pelattu käteen saunabisneksen rinnalle kasvatettavaksi myös maailmalle. Terveys- ja hyvinvointitrendi sen kun voimistuu voimistumistaan ja jenkkimarkkina buustaa kokoajan jne jne.

Yhtiön näkymät näiden asioiden pohjalta yhteenlaskettuna, nousuista huolimatta, eivät ole mielestäni vielä missään kohtaa Harvian tarinaa olleet tulevaisuudelle näin hyvät kuin nyt

Q2 tuloksia kun tärähtää luukusta sisään, niin kyllä siinä taas on Kauppalehdellä ihmettelemistä. ![]()

41 tykkäystä

Jep, täytyy laittaa vähän perspektiiviin, jos johtoryhmässä jonkinlaista myymistä tapahtuukin. Ei voi odottaa että tällaisella kurssinousulla ei jossain vaiheessa joku kotiuttaisi tuottoja.

Fundamenteissa ei kuitenkaan ole tosiaan tapahtunut mitään negatiivista, joten eipä tästä pudotuksesta kannata liikaa huolestua.

4 tykkäystä

Usein kovan kurssinousun jälkeen on hyvä kerrata hieman omaa sijoitusstrategiaa ja tarkastella sijoituksen tuottopotentiaalia. Kuitenkin lyhyen aikavälin heilahtelut ovat täysin toissijaisia, jos tarkoituksena on pidemmän aikavälin omistus, sillä osakkeen hinta usein seuraa yhtiön kehitystä. Arvostus voi lähteä hieman omille poluilleen varsinkin tulosjulkaisujen välillä, mutta usein asia korjaantuu siinä vaiheessa, kun muistutetaan yhtiön kovasta tuloskunnosta lukujen avulla.

Nykyinen hintataso ei ehkä ole edullinen, mutta mitään näyttöjä heikentyvästä tilanteesta ei tunnu olevan. Useiden eri laajennusten ja tuoreimman yritysoston lomassa on Harvian johtajistossakin vakuututtu ainakin parin vuoden kestävästä, normaalia vahvemmasta kasvusta alalla. Samoihin aikoihin Harvia on jyrännyt oman alansa suurimmaksi tekijäksi eikä ole näyttänyt hidastumisen merkkejä. Kapasiteetin tehostus, yritysostot, terveystrendi ja kvartaali toisensa jälkeen annetut näytöt luovat uskoa kovaan kehitykseen myös tulevaisuudessa. Koronan hellittäessä joillakin osa-alueilla voidaan rauhoittua nykyisestä, mutta taas toiset markkinat (ainakin lähi-itä) todennäkösesti vahvistuu. Meno on jo niin kovaa, että linjastolta menee kaikki tavara ilman erillistä markkinointia.

Taas kerran kun katsoo omaa omistusta, on omistuksen kasvattamisen mielenkiinto ehdottomasti suurempi kun mahdollisten voittojen kotiuttaminen. Sen lisäksi että uskon edelleen koviin tuottoihin, kuuluu Harvia suomalaisista yhtiöistä siihen luokkaan, jota on ehdottomasti kunnia omistaa.

54 tykkäystä

Ja kun yhtiöstä kehittyy kasvava laatuyhtiö, mitä Harvia todellakin on, niin ei näitä saa koskaan “halvalla” kun se potentiaali on tiedossa. Koneeseen tietysti huono verrata kun toimialoilla ei mitään tekemistä keskekään, mutta koska sitä on saanut “halvalla”? Ei koskaan kun katsoo juuri sen hetken lukuja, peruutuspeilistä katsomalla monta kertaa.

Toki Harvialla on vielä matkaa siihen että on pörssissä perinteinen laatuyhtiö, mutta näyttöjä on tähän asti vähintään riittävästi.

Ja kyllä sijotusoppaat huutaa aina noiden sisäpiirikauppojen perään, myy jos sisäpiiri myy, osta jos ostaa jne. Mutta järkeä tuossa pitää käyttää. Kun samat oppaa huutaa kuitenkin että ei kaikkia munia samaan koriin. Sitähän se on pahimmillaan, tai parhaimmillaan, kun on hyvä liksainen duuni ja tuhti osakeomistus samassa firmassa. Jos minä olisin vastaavassa tilanteesa niin ihan varmasti välillä keventäisin ja käyttäisin rahaa muuallekin jos ei muuten niin hajauttamalla.

Itse en ainakaan vedä tästä mitään johtopäätöksiä tässä casessa. Ja aivan sama kuin hyvää jälkeä firma tekee, niin välillä otetaan alempaa vauhtia. Voi katsoa ihan minkä tahansa kasvavan yhtiön kurssikäyrää. Q2 lukujen jälkeen se sitten taas nähdään missä oikeasti mennään.

31 tykkäystä

USA:n EOS-luvan myötä aukeaa aivan toisenlaiset markkinat. Markkinoiden kokoa ja ostovoimaa riittää. Sitä tässä odotellaan…![]()

8 tykkäystä