Totta, mutta suuntaa antavaa historiasta, koska tulevasta ei ole takeita. Tähänhän Pajuharjukin vetosi vielä tovi sitten… mitä mä sitä vastaan väittelen ![]()

EDIT

Seuraillaan miten kasvu jatkuu… ja ennen kaikkea kuinka kauan.

Totta, mutta suuntaa antavaa historiasta, koska tulevasta ei ole takeita. Tähänhän Pajuharjukin vetosi vielä tovi sitten… mitä mä sitä vastaan väittelen ![]()

EDIT

Seuraillaan miten kasvu jatkuu… ja ennen kaikkea kuinka kauan.

Näyttäis tämmöinen löytyvän. Löytyykö @Saapasjalkakissa yöpöydältä raamatun vierestä?

The global sauna and spa market value is forecast to reach US$4.65 billion in 2025, growing at a CAGR of 5.38% for the period spanning from 2021 to 2025.

Tarvii penkoa lisää

Ihmettelin aiemmin ketjussa Petrin loppuvuoden liikevoiton ennustetta, jonka marginaali on vain 23,5%. H1 toteuma oli kuitenkin yli 28%.

Danske vetää vielä paremmaksi tarjoten alle 22% marginaalia loppuvuodelle. Näihin olisi mielenkiintoista kuulla perusteita.

Toisaalta Dansken rapsassa on monta muutakin kysymysmerkkiä, jotka asettavat koko raportin laadun heikkoon valoon. Esimerkkeinä vaikka useampi asiavirhe. Enkä kyllä ymmärrä kuinka solmuun DCF pitää vetää, että noilla ennusteilla saa 62€ targetin.

Itsellä myös pistänyt silmään aiemmin nuo Dansken raportin asiavirheet ja ihmeelliset vertailut Thuleen ja niiden poukkoilut.

Täytyy sanoa, että en ihmettele, että Inderesillä voitetaan palkintoja. Ollaan varmaan liian hyvään totuttu ja pankkien ennusteet on mitä on…

Kiramista pieni juttu Ylessä.

Hyviä kommentteja, olen itsekin näitä miettinyt foorumia lukiessani ja nyt laitoin viestiä analyytikolle (Maria Wikström) suoraan (olen siis itsekin Danskessa töissä) koska ajattelin että hänenkin hyvä tietää mitä täällä verrattain asiantunteva raati on kommenteista mieltä.

Tässä poiminnat analyytikon kommenteista:

“Thule on valikoitunut verrokiksi sales kasvunsa ja marginaaliensa johdosta, jotka ovat lähellä Harvian lukuja. Thulen tänään raportoitu sales +68% ja EBIT-marginaali 27%”

“Lisäksi Thule on laajentunut uusille alueille perinteisten suksiboksien lisäksi, osaltaan samaa mitä Harvia tekee nyt Kiramin kanssa”

Termi poreallas on todennäköisesti eksynyt raportin suomennokseen jota analyytikko itse ei laadi. Englanninkielisessä raportissa analyytikko on käyttänyt termiä hot tub.

Ihan mukavia kohtia tuossa ylen tänään julkaistussa jutussa.

"Sieltä valmistuu tällä hetkellä sata paljua vuorokaudessa. Tehtaan kapasiteetti riippuu miehityksen määrästä.

– Kyllä äärirajoilla mennään ja seinät paukkuu ja väki hikoilee, mutta mukavaa on.

Yrittäjä ei salaile riemuaan, sillä myynnin kasvu kiihtyi entisestään korona-aikana. Kaipuu paljuun vahvistui, kun hemmottelu rajoittui kodin piiriin."

“Tarkkoja firman tunnuslukuja yhtiö ei kerro, sillä Harvian ostettua firman sitä koskee pörssiyhtiön tiedottamisen velvoitteet. Yrityksen myynnin seurauksena se sai isomman myynti- ja hankintaorganisaation tuekseen.”

On kyllä nannaa silmille:

"Hänen mukaan Ruotsissa on edelleen eniten paljuja asukkaita kohti. Suomi tulee toisena.

– Koko Eurooppa on hurahtanut paljuun. Suurin syy on, että sille on sosiaalinen tilaus."

Hienoja uutisia jälleen, vaikka mitäpä muuta nyt voisi odottaakkaan ![]()

Mielenkiinnolla odotan Q2 -tiedotustilaisuutta, että onko paljujen myyntiluvat myös jenkkilään saatu hakuun (ajattelisi, että laput on laitettu vetämään heti Kirami-kaupan jälkeen) ja mikä on tilanne kylmävesialtaan kehityksen kanssa…ja tietenkin unohtamatta EOS-myyntilupia rapakon taakse, jotka nekin piti tulla tämän vuoden puolella, viimeistään vuoden loppuun mennessä. ![]()

Tässä on kyllä niin paljon pelkkää positiivista uutista odotettavissa syksyksikin jo nyt, että saas nähdä missä asti mennään kun tämän vuoden loppuun päästään ![]()

![]()

![]()

Tätä voi joutua odottamaan ![]() Muistaakseni Pajuharju kommentoi Kirami-kaupan jälkeen, etteivät ala vielä vetämään myyntiverkkoja Kiramin nykyisten markkinoiden ulkopuolelle.

Muistaakseni Pajuharju kommentoi Kirami-kaupan jälkeen, etteivät ala vielä vetämään myyntiverkkoja Kiramin nykyisten markkinoiden ulkopuolelle.

Kiramin osalta näyttää olevan Ruotsissa ja Euroopassa jo aika paljon tekemistä.

Ruotsin tytäryhtiö Kirami Ab on perustettu vasta helmikuussa 2020.

muissa Ruotsin verkkokaupoissa pienemmät määrät myynnissä:

Mielenkiintoista tietoa löytyi keväällä julkaistusta opinnäytetyöstä, jossa on Kiramin johtoa haastateltu. Opinnäytetyön haastattelut on tehty loppuvuonna 2020 ja helmi-maaliskuussa 2021: https://www.theseus.fi/bitstream/handle/10024/496338/Lehtinen_Lotta.pdf

Muutama nosto opinnäytteessä mainituissa Kiramin sen aikaisista suunnitelmista:

Tuo vaikuttaa ihan toimivalta suunnitelmalta. Kuten yrityskauppatiedotteessa mainittiin Harvian tuella voidaan ottaa seuraava askel kasvumatkassa ja jatkaa kansainvälistä laajentumista.

Myös YLE Uutiset Uutis-Suomessa Kiramista. Kerrotaan vähän t&k insightia, tulossa sähkökäyttöistä tjsp…

Jatkan vielä kertaalleen jankkausta marginaaleista. Lupaan tämän jälkeen, että laitan laukkuni lepoon.

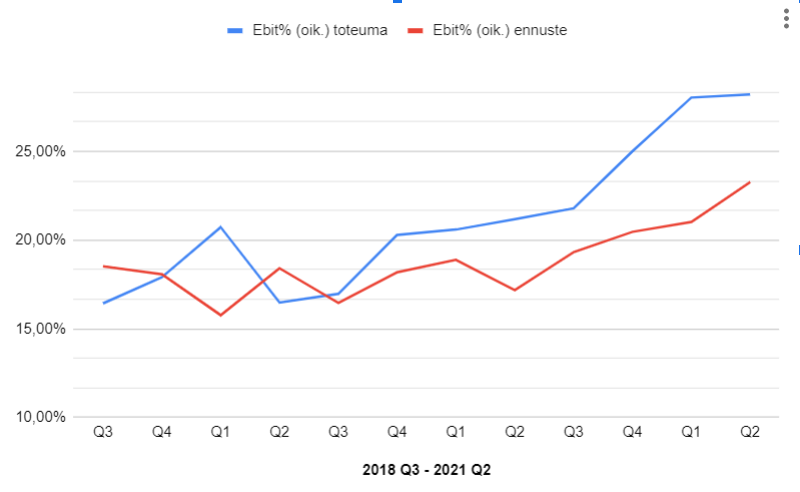

Keräilin dataa Inderesin ennusteista ja toteuneista luvuista. Huomautan ettei tavoitteena ole etsiä ennustetarkkuuden heikkoutta, sillä Inderes ja Petri on ollut ylivoimaisesti parhaiten pallon päällä läpi Harvian pörssihistorian.

Tarkoitus lukujen vertailussa on ennenkaikkea havainnoida yhtiön erinomaisuutta ja sitä, kuinka jopa Inderes on ollut hyvin konservatiivinen ennusteissaan viimeiset pari vuotta.

Laitoin graafille vertailuun kvartaaleittain ennustetun oikaistun ebit% ja toteutuneen oikaistun ebit%. Olen ottanut ennusteeseen aina “voimassa olevan” ennusteen kvartaalin päättyessä.

Kuten hyvin havaitaan, ovat ennusteet olleet viimeiset pari vuotta selkeästi ali toteutuneen marginaalin. Ero on lähtenyt täysin käsistä viimeisten kolmen kvartaalin aikana.

Vertailuajanjaksolta keskimääräinen ero on ollut toteuman hyväksi noin 2,3 prosenttiyksikköä.

Jos vertailuun otetaan vain viimeiset 8 kvartaalia, on ero ollut 3,4 pros. yks.

Viimeiset kolme kvartaalia ero on yli 5 pros. yks. (!!!)

Palaan alkuperäiseen kysymykseen marginaaleista. H1 toteuma rapiat 28%. Inderes ennustaa H2 marginaaliksi about 23,5% ja Danske 22%.

Onko näille ennusteille selkeitä perusteita vai pyyhkiikö Harvia kannattavuusennusteilla lattiaa jatkossakin, kuten se on systemaattisesti tehnyt viimeiset kaksi vuotta?

tldr; marginaalibiittaus incoming. tai sitten ei.

Voi sanoa, että H2 marginaaliennusteet on ainakin varman päälle. Jos pitäisi ennustaa aiemman perusteella, kallistuisin myös marginaalibiittaukseen. Petrin tarkempi avaus olisi kiinnostavaa kuulla.

Taas hyvää mainosta saunomiselle. Komeita ovat asuntomessujen saunat. Kaipa siin pari harvialaista on. Täältä guyanasta ei meinaa saunaa löytyä mutta ei sen niin väliksi.

Tamperelaisen Viiskakkosen saunakeitaan saunojen kiukaat on Raumalaiselta Narvilta.

On niitä muitakin Kiukaan valmistajia kuin Harvia.

Jos pörssiin tulee muitakin kiuas/sauna/paljuvalmistajia niin arvostetaanko ne kaikki p/e luvulla 60 ? Epäilen. Arvostetaanko ainoastaan Harvia tällöin p/e luvulla 60 ? Epäilen vielä enemmän.

Rohkenen myös väittää että Harvian omistajat pitävät Harviaa kovempana brändinä kuin keskivertokuluttaja.

Harvian p/e on kylläkin n. 30 eikä 60. Ainakin toistaiseksi. Mutta kyllähän pörssiin muitakin saunavalmistajia mielestäni mahtuisi. Arvostukseen vaikuttaa toki kasvunäkymät, jotka Harvialla on mainiot.

Rakennan juuri omakotitaloa, johon tulee puusauna. Harvian omistajana yritin tietysti löytää oman firman kiukaan, mutta pakko sanoa, ettei puukiukaista löytynyt sopivaa mallia minulle. Puukiukaissa luukut tosi pieniä ja ei ulkonäkökään oikein istu moderniin taloon.

Päädyin Narviin ja nyt innolla odotan, että onko siitä mihinkään. Sähkökiukaissa Harvialla paremmin malleja. Tähän siis päädyin:

Harvialta vastaavan tyyppinen:

Hinnat aika lailla samat, mutta molemmat kun näki livenä, niin Narvi lähti mukaan vaikka pahalta tuntui. Tämmöistä kilpailijavertailua tähän väliin.

Edit. Lisätty vähän lihaa luiden ympärille. Jos liian kaukana aiheesta, niin liputtakaa uudelleen piiloon…

Ja siellähän onkin jo, jos perehtyy.

Onhan se selvää, että omaa pidetään parhaimpana, niin kuin käytettyjen autojenkin kauppiaasta… Kaikilla on omat kokemuksensa ja näkemyksensä.

Pistähän kuvaa niin vertaillaan. Ihmettelen jos 10+ malleista ei löydy sopivaa ![]() Varsinkin noissa Harvian Greenflame malleissa hyvän kokoiset luukut.

Varsinkin noissa Harvian Greenflame malleissa hyvän kokoiset luukut.

Itse en pystyisi omistajana harkitsemaankaan muiden malleja. Onhanse vaan mukava tunne saunoessa nautiskella oman firman tuotteen löylyistä ![]()

Tässähän ne päällimmäiset syyt “mataliin ennusteisin” oli hyvin listattuna ihan @Suran sinun omasta toimesta ![]()

Katsotaan ensin Q2 webcast ja johdon kommentit läpi ja muokataan ennusteita sitten tarkempaan suuntaan. Tällaisen lyhkäsen (joskin timanttisen kovan) Q2-ennakkotiedon jälkeen on vähän paha lähteä vielä ennakoimaan tarkemmin tulevien kvartalien lukuja, enkä pidä ihan älyttömästi siitä, että niitä nostettaisiin nyt sokkona aivan törkeästi korkeammalle ja sitten jouduttaisiin ottamaan myöhemmin taas takapakkia ennusteiden kanssa. Nostin tulosennusteita jo aika paljon Q2-ennakkotietojen jälkeen ja vuoden alusta niitä on nostettu jo todella paljon, mutta kalibroiden mennään näiden ennusteiden kanssa koko ajan korkeammalle, kun Harvian uskomattoman hyville suorituksille ei näy loppua. ![]()

Kuten toimistolla kollegat minusta tietävät, omasta mielestäni sijoitustarinan rakentaminen ja kuvaaminen meidän yhteisölle (analyysien teksteissä ja videoilla), ennustemuutosten suunta, yhtiön kilpailuetujen, markkinatilanteen ja tulevaisuuden näkymien rakentaminen kanssasijoittajien kanssa ja ennen kaikkea analyytikon antama suositus osakkeelle ja oman rahan laittaminen peliin hyvien yhtiöiden kohdalla ovat tärkeämpia osioita itselleni kuin sentilleen oikein osuva EPS-ennuste jokaiselle kvartalille. Otan analyytikon työn enemmän taiteena kuin tieteenä, vaikka monet tuppaavat näkemään sen kovana numeroiden murskauksena ja ennusteiden desimaalien viilaamisena. Olen ehkä enemmän tarinankertoja kuin Excel-analyytikko, jos näin voidaan kuvata.

Kaikki kunnia @Saapasjalkakissa lle, joka on pitänyt täällä Haarumin ketjussa sijoittajia perillä yhtiön luvuista ja ennusteista ja osunut hämmästyttävän tarkasti yhtiön julkaisemiin lukuihin ja monta kvartaalia peräkkäin. Omat ennusteeni ovat olleen Saapasjalkakissaan nähden aivan paperia ja tietysti minun pitäisi petrata tätä osaa omassa analyysissäni. Saapasjalkakissa on ottanut rohkeasti näkemystä, selvästi rohkeammin kuin minä mitä ennusteisiin tulee, vaikka suunta on molemmille ollut selvä ja sehän on ollut jyrkästi ylöspäin. Haarumi on saanut Saapasjalkakissasta arvokkaan lisäpelaajan/analyytikon, joka on varmasti saanut monelle luotua uskoa siitä, että lapuista kannattaa pitää kiinni. Tässä on yksi Inderesin aktiivisen foorumin yksi hienoimmista piirteistä, että saadaan tällaisia “nojatuolianalyytikoita” tänne mukaan ympäri Suomea/maailmaa ![]()

![]()

Olisi tosiaan kiva, jos saataisiin joskus Saapasjalkakissa ihan livenä meille vieraaksi (jos vaan henkilöä kiinnostaa tulla esiin) ja toivotaan, että sieltä ei nimimerkin takaa paljastu Ari Vesterinen ![]()

Voitaisiin vaikka yhdessä tehdä 100€ hatunsyöntilive ![]()