Huomasin saman. Täytyy muistaa että Q3:lla AHS tuotanto siirtyy uusiin tiloihin - joten siellä on pientä tuotantokatkosta luvassa. Tämän vuoksi USA Liikevaihto laskenee tilapäisesti.

" Uuden tuotantolaitoksen arvioidaan kasvattavan Almost Heaven Saunas -liiketoiminnan tuotantokapasiteettia noin kolmanneksen uuden layoutin, tuotantolinjojen ja tehostettujen tuotantoprosessien ansiosta. Uusi tuotantolaitos mahdollistaa myös jatkossa tuotantokapasiteetin merkittävän kasvattamisen ja monipuolistamisen. Tuotannon on tarkoitus käynnistyä uusissa tiloissa syyskuussa 2021. "

En toki ole aivan perillä miten käytännössä tämä AHS - tuotanto tulee siirtymään? Jääkö vanhat tilat kokonaan pois ja siirretäänkö kaikki koneet ja vehkeet uusiin isompiin tiloihin? ( Olettaisin näin koska kasvattaa kapasiteettia 33% )

Taisi olla aiemmin puhetta, että syyskuun alusta pyörii täydellä kapasiteetillä. Pitää tästä kuunnella johdon kommentit, että voi tarkemman arvion Q3 tuloksesta tehdä. Jos tilanne näin on, niin onhan tuo Petrin Q3 jo valmiiksi perässä toteutuvaa.

Yksi asia tulevaisuudessa olisi osakkeen splittaus. Esimerkiksi 1/4 tai 1/5 voisi olla järkevää. Harvia on sellainen yritys, mitä ostetaan usein esimerkiksi lapsille ja osakkeen hinta vaikeuttaa ostoja tällä hetkellä. Esimerkiksi 50e/kk lapselle säästävä voi ostaa vain joka toinen kuukausi Harvian osakkeita.

Toinen pointti olisi omien ostot. Eli kun splittauksen myötä saataisiin likviditeettiä nousemaan, voitaisiin markkinoilta hankkia osakkeita. Tämä siis tilanteessa, jossa kassa paisuu ja mitään ostettavaa tai muuta kehitettävää ei löydy. Nämä osakkeet sitten mitätöitäisiin ja näin nostettaisiin omistajilla olevien arvoa. Näin saataisiin verotuksellisesti edullisesti kasvatettua omistaja-arvoa ja voitaisiin samalla varmistaa se, että nousevaa osinkoa pystytään maksamaan jatkuvasti.

Toki ensin esimerkiksi EOSin vähemmistöosuudet pitäisi ostaa pois.

Ensimmäinen viestini Haarumiin. Kiitokset kaikille laadukkaasta keskustelusta ja erityisesti sinulle SJK loistavista ennusteista. Heti alkuun on todettava, ettei viestin tarkoitus ole ”hyökätä” vaan pohtia omien ostojen mielekkyyttä ja herättää keskustelua

Harvian pääoman tuottojen pyöriessä jopa 40% tasolla ja erinomaisen yritysosto trackin vuoksi soisi nämä olevan ensimmäisiä kohteita pääoman allokoinnissa kuten todettu. Jokaista euroa ei kuitenkaan saa näihin uppoamaan, joten osingot tai omien ostot tulevat vaihtoehdoiksi.

Omien osakkeiden ostot todellakin ovat erinomainen keino ”pumpata” EPSiä ja taata kasvava osinko per osake.

Mielestäni on kuitenkin tärkeä ymmärtää, etteivät omien ostot kuitenkaan välttämättä luo tai ”kasvata omistaja-arvoa” toisin kuin sanoit. Omien ostojen ehdottaminen ottamatta kantaa arvostukseen on jokseenkin vaarallista. Pelkkä EPS kasvu ≠ arvon luominen.

Arvoa luodakseen ostojen on tapahduttava alle ”instrict valuen”.

Yksinkertaisesti asiaa voisi ajatella myös näin: Harvian ”earnings yield” nykyisillä 2021 ennusteilla ja 58e kurssilla on 3,15 %. Oman pääoman kustannus on 6,8 %, jolla ostot rahoitettaisiin (Inderes, Harvia yhtiöraportti 17.7.2021). Äkkiseltään näyttäisi, että arvoa pikemminkin tuhottaisiin? Kasvu kuitenkin puuttuu yhtälöstä. Harvian tuloksen tulisi siis kuitenkin vielä 2,2x kertaistua, jotta earnings yield ylittäisi oman pääoman kustannuksen. Tai vaihtoehtoisesti kurssin tulisi laskea merkittävästi, jolloin omien ostot voisivat tulla kysymykseen. Yhtiön tunnettu konservatiivisuus taloudellisissa tavoitteissa olisi siis mielestäni räikeästi ristiriidassa, jos omia osakkeita ostettaisi näiltä tasoilta.

Käänteisesti voisi myös kysyä olisiko Haarumi täpinöissään, jos Harvia ilmoittaisi huomenna yritysostosta toteutuneilla kertoimilla EV/EBIT 45 (2020) tai EV/EBIT 24 (2021 ennuste)? Kertoimet ovat Harvian omat. Omien osakkeiden ostaminen ei juurikaan eroa yrityskaupoista (toki riskit integraatiosta jne ovat 0). Mitätöidessä laput häviävät ja omistajia on helppo hämätä uskomaan, että arvoa olisi luotu, kun EPS kasvaa.

Pohjaan omia ajatuksia pitkälti tähän kirjoitukseen. Monelle varmasti tuttu Terry Smith avaa erinomaisesti, kuinka sijoittajien tulisi suhtautua omien osakkeiden ostoihin:

Tervetuloa Laatu haarumille ja kiitos laadukkaasta viestistäsi.

Yritysostot ovat tietenkin se paras kohde, kun uusi liikevaihto saadaan integroitua Harviaan ja tämä arvotetaan Harvian kertoimilla, jolloin tällä luodaan omistaja-arvoa kovasti.

Tuo omien osto oli lähinnä tilanteessa, jos vaihtoehtona on jakaa rahaa ulos yhtiöstä osinkoina tai tehdä tämä temppu. Silloin lienee tehokkaampaa ostaa omia kuin jakaa se omistajille verotettavaksi.

Kiinnostavaa insightia Japanin saunaskeneen. Jännää että Saunachelin on käynyt 50.000 saunavenueta läpi, eli Japanissa on pelkästään julkisia saunoja jo tuon verran — privaatit ja pienemmät vielä päälle.

Kuvista myös huomaa että hyvin suomalaisen saunan oloisia ovat kiukaineen ja kiuluineen.

Harvian oikaistu liikevoitto-% oli Q1 28,1% ja Q2 28,2%.

@Petri_Kajaani ennusteessa on Q3 22,7% ja Q4 24,3%, jotka ovat selkeästi matalemmat H1 lukuihin nähden.

Mitkä tekijät johtavat matalempaan kannattavuuteen ennusteessa tulevilla kvartaaleilla?

Mahdollisia tekijöitä löydän toki itsekin monia. Muutaman listatakseni; Kirami liudentaa marginaalia, raaka-aineiden hinnannousut, uuden tehtaan ylösajokulut, koronaboostin hiipuminen, syklisesti heikomman LV:n kvartaali (Q3), paluu lähemmäs yhtiön antamaa omaa kannattavuustavoitetta… analyytikon varovaisuus?

Muotoilen kysymyksen siis uusiksi. Onko jokin selkeä yksittäinen tekijä joka laskee marginaalia tulevilla kvartaaleilla vai onko kyse monien tekijöiden summasta?

En itsekään odota tulevilta kvartaaleilta H1 kaltaisia 28% marginaaleja. Joka tapauksessa esim. H2 25% marginaalilla nostaisi yli miljoonalla koko vuoden oikaistua liikevoittoa verrattuna nykyiseen ennusteeseen (käyttäen samaa liikevaihdon ennustetta).

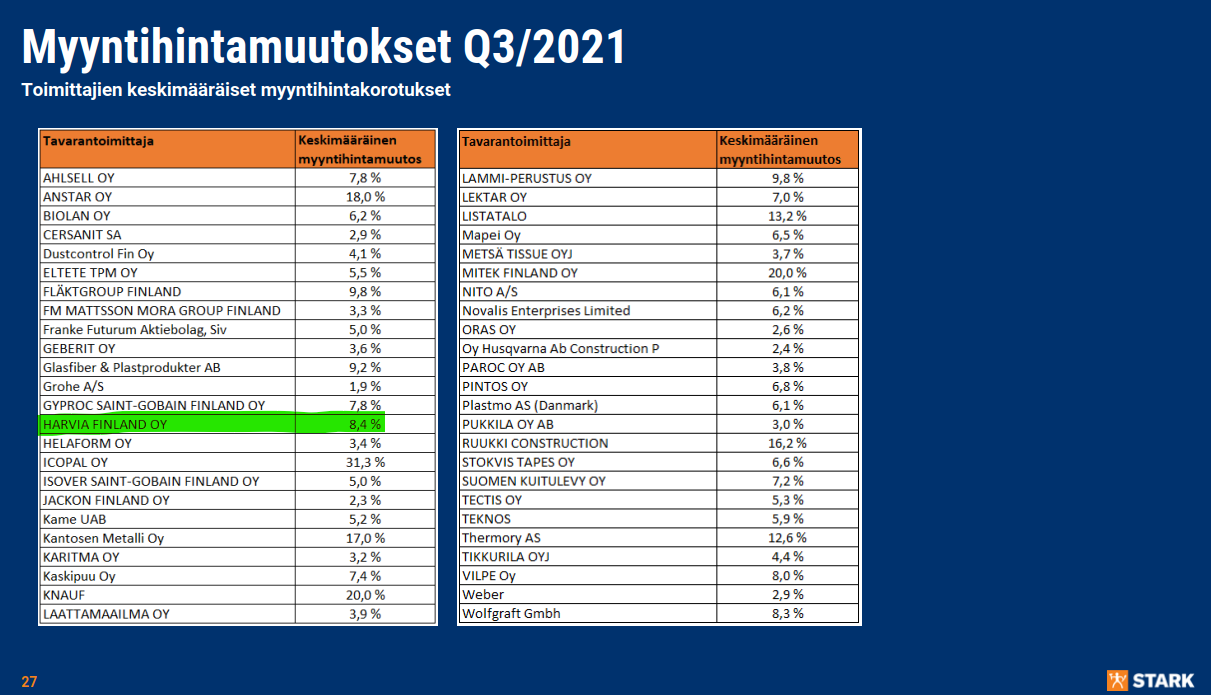

Hintatarkistus Harvialla ymmärtääkseni maltillinen. Yleisiä hintatason nousuja tuntuu olevan, jokin etiäinen inflaation heräämisestä? Kattomateriaaleja tuottava Icopal on näemmä laittanut hintatason rapsakkaasti perin uusiksi, +31%.

En tiedä onko kyseinen dokumentti tarkoitettu yleiseen jakeluun. Kyseinen dokumentti tuli vastaan töissä. Työskentelen Helsinginssä isolla rakennustyömaan projektinjohdossa. Oman työn kautta voidaan todeta, että yhä enemmän ja enemmän tulee näitä erilasia hinnankorotuksiin liittyviä asioita pöydälle urakoitsijoilta. Referoiden katsauksesta voidaan todeta samaa mitä muu lehdistö on todennut. Globaali kysyntä ja raaka-aineiden poikkeuksellinen nousu viemässä kohti suhdannehuippua. Puunhinta on noussut. Suurin osa sahatavarasta menee vientiin, mikä nostaa myös kotimaassa hintoja. Materiaalien saatavuuksissa on edelleen uhkakuvia.

Harvian ennakkoon ilmoitetut Q2-tulokset osoittivat liikevaihdon kasvaneen 83 %, josta 60 % oli orgaanista. Kvartaalin liikevoittomarginaali oli 28,3 %, mikä on yläpuolella pitkän aikavälin tavoitetta 20 %. Osake on noussut 136 % vuoden alusta, mikä on nostanut arvostusta. Koska saunabuumi voisi kuitenkin kestää kauemmin ja markkinat pysyvät vakiintumattomina, toistamme Pidä-suosituksemme ja nostamme 12 kuukauden tavoitehintamme 62,0 euroon.

Kauppalehden foorumilla eräs kirjoittaja piti todennäköisenä tai ainakin mahdollisena että Harvia vielä kertaalleen 10-kertaistuu. Mielenkiintoinen näkemys joka herätti miettimään seuraavaa viittä - kymmentä vuotta. 10x nykytasoilta on aika rohkea visio (who knows?) mutta olisiko Harviasta usean miljardin mcap yhtiöksi? Miten yhtiö voi laajentaa tuote repertuaariaan niin, että kasvua riittää pitkälle horisonttiin? Toki monia markkinoita on vielä kokonaan korkkaamatta nykyisilläkin tuotteilla. Siinä mielessäkin ollaan varmaan vielä aika alkutaipaleella.

Katsot väärää TAM:ia. Laajeneminen horisontaalisesti eri osa-alueille, kuten veteen liittyviin tuotekategorioihin kasvattaa potentiaalista markkinaa. Kirami yms. tulevat yrityskaupat

Mitä kauemmaksi saunasta mennään, niin joo TAM laajenee horisontaalisesti, mutta silloin ruvetaan jo mielestäni rönsyilemään. TAM kasvaa mutta kilpailu kyllä lähtee kovenemaan ja ruvetaanko syömään tulospuolelta kannattavuutta…

Kyllä omassa tutkassa mennään saunayhtiönä markkinan “mukana”, ja vähän nopeammin, koska valloittamattomia alueita vielä on. Sitten mahdollinen kilpailijoiden syönti ja viimeisenä marginaalien kasvatus.

Hyviä argumentteja. Omasta mielestäni Harviassa on potkua usean miljardin mcapiksi, jos usea ymmärretään 2 tai enemmän. Oheistuotteissa piilee uusia mahdollisuuksia, minkä firma on itsekin todennut.