![]()

95 tykkäystä

Jokohan meikäläinen lasketaan analyytikoksi, kun analyytikkojen ennusteen keskiarvo on ollut 11,1 oikaistuna.

“Oikaistu liiketulos kasvoi noin 13,2 miljoonaan euroon edellisvuoden 5,4 miljoonasta eurosta. Analyytikot odottivat oikaistun liiketuloksen olleen 11,1 miljoonaa euroa”. Tämä on tasan minun ja @Petri_Kajaani ennusteen keskiarvo. Jos joku muu ennuste löytyy, niin linkatkaa toki. Itse en ainakaan mistään sellaista löytänyt.

Toki hiukan lähempänä olin. ![]()

Lähde:

Edit: Huomioidaan kuitenkin, että @Petri_Kajaani ennusteen yli mentiin liikevaihdon osalta 18% ja oikaistun liikevoiton osalta 40%. Eli uutiset hiukan vielä madalsi turhaan suoritusta.

68 tykkäystä

Onhan tuo tavoitehinnan haarukointi haastavaa tällaisia raketteja arvioitaessa. Minusta Petri voisi laittaa suositukseksi “saunotaan”, eli pidä kiinni ja heitä löylyä. Johan se peli avattiin Tikkurilan kanssa, joten miksei tähänkin sitten.

Kiva traditio muuten tämä, että jo ennen tuloskautta saa Harvian tulikuumat numerot eetteriin.

37 tykkäystä

Pidä-suosituksesta hankkiuduttiin ymmärtääkseni eroon juuri siitä syystä, että vaikeissa tapauksissa (kovat mutta kalliit kasvajat) ei voisi piiloutua neutraalin suosituksen taakse. Joskus se olisi toki järkevää, mutta toisaalta minkään sijoituspäätöksen ei pitäisi ikinä pohjautua analyytikon yhden sanan mielipiteeseen.

Mitä noihin ennakkotietoihin tulee, niin sallinette, että olen eri mieltä niiden hienoudesta. Ne ovat toki hinnanmuodostukselle eduksi, mutta samalla tuntuu vain siltä, että ne paikkaavat ongelmaa nimeltä “emme ohjeista lyhyttä aikaväliä”. Jos YoY-kasvu toistuvasti lähentelee KOLMINUMEROISIA lukuja, niin onhan tuohon nyt pakko olla firmalla joku näkyvyys olemassa, jonka voi sijoittajille viestiä vuoden alussa tai vähintään kvartaalien aikana. Miettikääpä hetki, miltä olisi näyttänyt ulospäin, jos Harvia olisi antanut tämän tuloksen ilman mitään ennakkovaroitusta tulospäivänä. Ja tätä asiaa ei auta se pidemmän aikavälin ohjeistus, jolla ei ole tehnyt nyt yli vuoteen yhtään mitään.

Ja ennen kuin tämä tullaan ymmärtämään väärin, niin lyhyen tähtäimen ohjeistuksen puutteella ei ole mitään väliä pitkäjänteiselle omistajalle, ja kuten tämäkin foorumi osoittaa, niin aika hyvää jälkeä voi yksityishenkilönkin analyysillä saada ilman ohjeistuksia. En ole myöskään myymässä omiani ohjeistuksen puutteeseen. Mutta en mä myöskään näe mitään syytä kehua sitä, että firma tiedottaa +83%:n tai +94%:n LV:n kasvusta kvartaalin päätyttyä sen sijaan, että ilmoittaisi sijoittajille jo aikaisemmin “erittäin vahvasta kasvusta”, kun siihen on täysin selkeästi perusteet.

14 tykkäystä

Kyllä mielestäni asiasta on ollut sata viestiä havaittavissa. Okei, eivät he sano suoraan, että nyt sit mennään kuuhun. On kerrottu ennätyspitkistä tilauskirjoista ja kovasta kysynnästä, laajennuksia tehdään jokaiseen kolkkaan, minne vain mahdollista yms.

Varmaan saadaan tarkempaa tietoa myös Q3:stä, kun tämä ennakkoon kerrottu tulos julkaistaan. Ne vinkit vaan täytyy lukea sieltä rivien välistä. Sen verran varovainen jokainen varmaan haluaa olla, ettei mene ennakkoon antamaan mitään numeroita, koska yllätyksiä voi tulla aina. Eikä varsinkaan vuoden alussa kukaan voi sanoa, että tästä tulee kova vuosi, kun ei yhtään tiedä palaako tontti vai mitä eteen tulee. Se vasta myrkkyä olisikin.

4 tykkäystä

Toisaalta kun katsoo noita pörssin hypeyhtiötä missä “ihan kohta taivas repeää ja rahaa sataa kaikille säkit täyteen” ja lopuksi ei tapahdu yhtään mitään, niin sitä enemmän osaa arvostaa Harviaa siitä, että ensin tehdään tulokset ja sitten kerrotaan kuinka meni. Toki se 5% vuosikasvu nyt on ollut aivan turhaa vaatimattomuutta.

13 tykkäystä

Ymmärrän mitä ajat takaa, mutta miljardin kokoisen pörssiyhtiön ohjeistus olisi mielestäni suotavaa löytyä jostain virallisesta dokumentista kirjallisena, eikä osasina ja eleinä toimarin haastattelusta.

Sen verran tulen kyllä asiassa vastaan, että onhan tuollaisia lukuja ihan mahdoton ohjeistaa. Jos arvioit sanallisesti ilman numeroita, niin joudut keksimään ihan omat termit kuvaamaan 80-90 prosentin kasvulukuja, koska perinteiset “vahva ja nopea kasvu” eivät todellakaan ole riittävän tarkkoja. Jos käytät numeroita, niin joudut kirjoittamaan niin naurettavan korkeita lukuja ohjeistukseen, että niitä tuskin uskoisi kukaan. Väitän silti, että olisi parempi tehdä edes jompikumpi kuin olla kertomatta sijoittajalle mitään.

Lopuksi: yllätyksiä tulee, se on selvää. Siksi ohjeistuksia tarkistetaan säännöllisesti vuoden aikana, kun saadaan parempaa tietoa todellisuudesta. Ei sijoittajia voi jättää pimentoon loputtomiin siksi, ettei vain oltaisi väärässä.

11 tykkäystä

Fair point. 5% kasvu on erikoinen ohjeistus. Tulevaisuuden ennustaminen on vaikein ennustamisen laji, mutta uskottavuutta on edes tehdä parhaansa ja oppia virhearvioista. Nyt jengi on mehut housuissa kun viiden sijaan tulikin 80%. Tätä on jatkunut tovi. Mehujen sijaan saattaakin pikkuhousut mennä vinoon kun tuleekin 8% tai 3.9%. Mitään avoimuutta ja ennustettavuutta ei mielestäni edusta varman päälle oleva arvaus. Tässä vaiheessa minulla ei ole mitään syytä olla erityisen pettynyt osakkeen arvon kehitykseen ja jos tätä jatkuu vuodesta toiseen niin huvittavaahan se on, mutta kun ei jatku, kaikella on rajansa. Miksipä siis ei olla avoin, koska loppujen lopuksi se olisi parasta.

3 tykkäystä

Ymmärrän, mitä tässä haetaan ja ymmärrän, että tuosta 5% normaalin pitkäaikaisen orgaanisen kasvun ohjeistuksesta ei ole hyötyä. Minkälaisia lukuja ja ohjeistuksia tässä sitten toivottaisiin? En usko, että Harvia uskaltaa esim. Q4 tai seuraavaa Q1:sitä sanoja tarkemmin kuvailla. Tai, jos he sanovat, että ehkä nyt ainakin yli 20% lv kasvua, niin onko se yhtään parempi? Tarkkoja lukuja, kun ei viitsi yrittää ennustaa ja jättää joustovaraa ja on tuo kurssillekin ollut suotuisampaa, kuin esim. Joku Nokian aiempi venkoilu. Mutta tämä menee mielestäni ohi aiheen, eikä tuo mitään lisää itse keissiin. Pitäisiköhän itse jo liputtaa ![]()

9 tykkäystä

Edellisessä osarissa sanottiin kirjallisesti kuten alla ja Tapsa sanoi webcastissa “tuplat” seuraavaksi 2-3 vuotta:

Harvian arvion mukaan maailmassa on noin 17 miljoonaa saunaa, mikä luo merkittävän liiketoiminnan saunojen ja kiukaiden uusimisesta. Saunamarkkina on kasvanut historiallisesti noin 5 % vuosittain. Harvian mukaan markkina kasvaa tällä hetkellä selkeästi saunan terveyshyötyjen tunnettuuden ja suosion lisääntymisen ansiosta sekä yleisen koteihin panostamisen ja kotoilun trendin myötä, joka alkoi jo aikaisemmin mutta on kiihtynyt pandemian aikana. Harvian johto arvioi markkinan jonkin verran historiallista keskiarvoa nopeamman kasvun jatkuvan keskipitkällä aikavälillä eli seuraavien

2–3 vuoden ajan.

Lähde: https://ml-eu.globenewswire.com/Resource/Download/12a9d6c2-12d1-44e6-b85c-472a75f84dfa

Webcast video kohdasta 1:24 eteenpäin - can’t estimate excatly but double is good… Harvia Q1'21 ke 5.5. kello 11:00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

24 tykkäystä

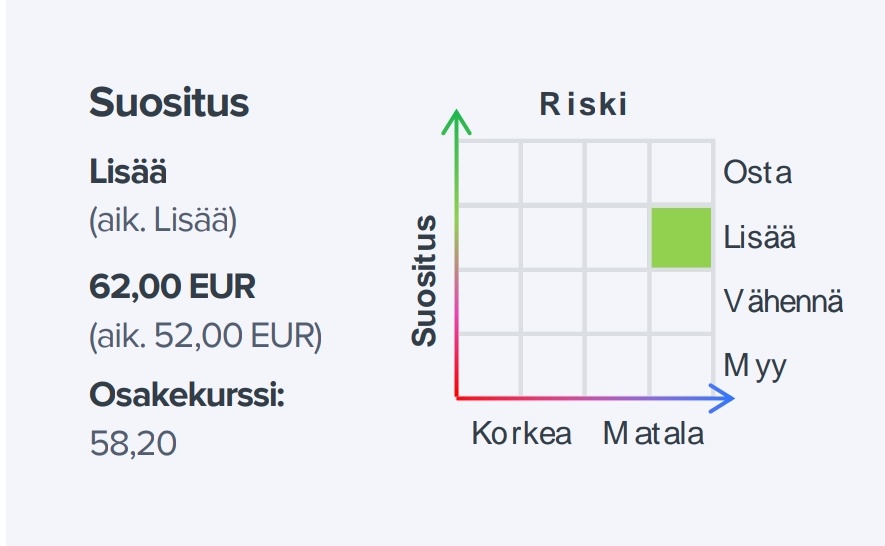

https://www.inderes.fi/fi/tayden-kympin-suoritukset-jatkuvat

Uusi tavoitehinta 62€

53 tykkäystä

108 tykkäystä

Ei miksikään ja tulee varmasti olemaankin, tämä nyt on taas aiemman linjan mukaisesti varovainen tavoitehinnan nosto jotta voi sitten taas nostaa q3 ja q4 jälkeenkin kympin jos toisenkin. ![]()

12 tykkäystä

Eikös näillä näkymin 2021 nettovelka/EBITDA lähentele alle 1:en lukemia?

1 tykkäys

Ei lähentele, vaan pitäisi olla selvästi alle. Harvialla oli Kirami-kaupan jälkeen 38 miljoonan nettovelat, ja tuohon ei ymmärtääkseni laskettu nettovelkaa pienentäviä tämän vuoden kassavirtoja mukaan. Ei pitäisi olla mahdollista, että 2021 EBITDA jäisi alle tuon, kun kasassa on nyt jo 25 miljoonaa EBITtiäkin.

Ja kuten tavallista, niin olen tässäkin mielelläni väärässä, jos Harvian herrat keksivät taas uusia Kirameita ostettavaksi kassavaroilla. ![]()

26 tykkäystä

Kyllä, vaikka arvostuskertoimia ei ole venytetty missään vaiheessa vaan tulos on myös samaan aikaan tuplaantunut kun tavoitehintakin. Eli edelleenkään ei tavoitehinta nojaa yhtään tulevaan kehitykseen vaan kulkee maltillisesti hurjan tuloskasvun mukana.![]()

47 tykkäystä

Onhan nuo tulos/liikevoitto perusteiset kertoimetkin (P/E ja EV/EBIT) 2,5-3,5 kertaistuneet muutamassa vuodessa, vaikkakin varmasti ihan perustellusti. Mutta kurssi olisi 20-40e välillä ilman kertoimien venymistä.

Ja nojaahan kurssi myös tulevien vuosien kovaan +20% p.a. kasvuun nykyiseen huipputuloksen päälle.

18 tykkäystä

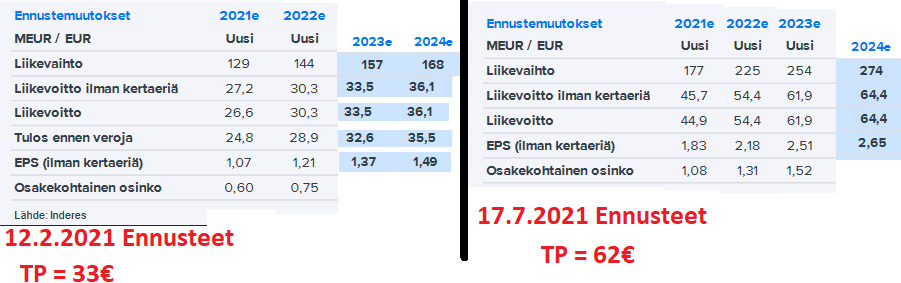

Hyvä muistaa mitä TP nostojen takana oli.

33€ → 45€ = Ennakkotiedot hurjista Q1 luvuista

45€ → 47€ = Tarkat tiedot ja johdon haastattelut + kommentit Q1 tuloksesta

47€ → 52€ = Kirami - kauppa

52€ → 62€ = Ennakkotiedot Q2 luvuista

62€ → XX€ = Tarkat tiedot ja johdon haastattelut + kommentit Q2 tuloksesta

Edit: Kaivoimpa Petrin ennusteet joilla lähdettiin tälle vuodelle liikkelle ja vertailuksi uusimmat.

48 tykkäystä

Tarkoititko @Saapasjalkakissa jolla on arvonimi Saunamajuri? Itselläni oli mennyt ohi, että on myös nimimerkki saunamajuri…

1 tykkäys

Vielä ei ole uskaltanut Q3 arviota laittaa. Pitää melkein ensin nähdä Q2 jakauma maittain ja johdon kommentit, niin saa hiukan lisää rivivälitietoa, mitä ennusteeseen tarvitaan.

81 tykkäystä