Pystytkö valaisemaan mistä negatiivisista asioista Harviassa täällä olisi viime päivinä pitänyt puhua? Kurssilaskua ei voine tämmöiseksi laskea.

41 tykkäystä

Kurssit liikkuvat markkinoiden mielen mukaan ylös tai alaspäin. Joskus pysytään paikallaan. Itse yhtiössä tai sen pelikentällä tuskin tapahtunut, mikä kurssiin vaikuttaisi. Ei mitään uutta auringon alla. Kurssilasku on hyvästä niille, joilla on vahva luotto yhtiöön. Itse uskon, että Kajaani pääsee taas jossain vaiheessa etsimään syömäkelpoista hattua ![]()

9 tykkäystä

Hirveän negatiivista kun tätä herkkua tarjotaan heinäkuun alun hinnoin vaikka välillä oli posaria. Yritämme kestää tämän kuin miehet, vaikka lippua tulee naamaan ![]()

32 tykkäystä

No nyt ![]() Sinun agenda on käynyt jo hyvin selväksi. Miksi Harviasta pitäisi keskustella nyt täällä negatiiviseen sävyyn? Harvian liiketoimintaan tai tarinaan ei ole tullut mitään negatiivisia juttuja, joten kerrohan mistä me puhuttaisiin?

Sinun agenda on käynyt jo hyvin selväksi. Miksi Harviasta pitäisi keskustella nyt täällä negatiiviseen sävyyn? Harvian liiketoimintaan tai tarinaan ei ole tullut mitään negatiivisia juttuja, joten kerrohan mistä me puhuttaisiin?

Ei sekoiteta kurssikehitystä ja liiketoiminnan kehitystä, joohan?

90 tykkäystä

Vuosi kääntyy syksyyn ja alkaa olla aika, että katsotaan kertoimia vuoden 2022 perusteella.

Ainakin omaan silmään Inderesin hyvin maltillisilla ennusteilla tehdyt p/e kertoimet 24,4 ja 21,7 (2023) eivät näytä kuplahinnoittelulle. Osinkotuottokin lähentelee 3%. Inderesin tavoitehintaa matkaa 13% ja Handelsbankenin 20%.

Tähän kun lisätään yritysostokortti, niin arvostus on aika houkutteleva.

Onkohan Danske ja Maria ehtinyt päivittää vielä ennusteita?

66 tykkäystä

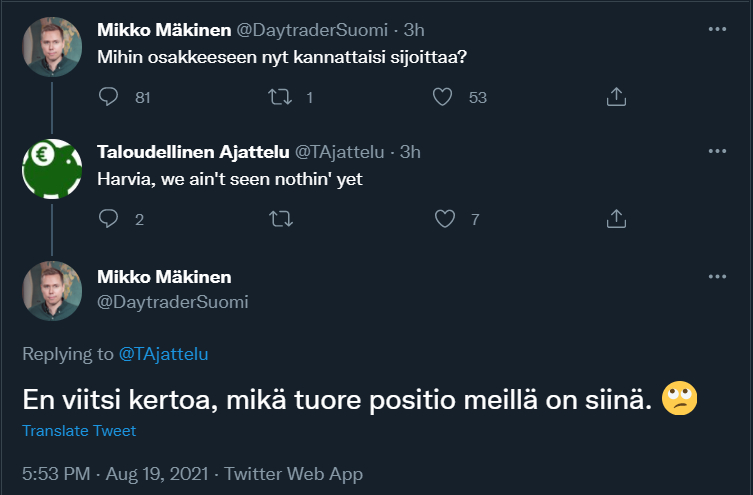

Twitterissä Mikko Mäkinen vihjaili, että heillä on shorttipositio Harviassa. Tiedä sitte, onhan tässä varaa molempiin suuntiin ![]() Toki toisen shortista saa kivasti tankata.

Toki toisen shortista saa kivasti tankata. ![]() #Nomad Invest

#Nomad Invest

18 tykkäystä

Mikon shorttia ei välttämättä kannata hirveästi peesata, nomadit kun voivat vaihtaa näkemystään yön yli aika ripeästi mikäli faktat muuttuvat.

16 tykkäystä

Ympyröitkö tästä missä Mikko vihjaa shortista? Positio voi olla tosiaan vaikka ihan longi ja hymiö viittaisi ennemmin siihen suuntaan kun positio on kerran tuore.

Mikko on opportunisti kuten jokaisen sijoittajan kannataisi olla eikä kannata lukkiutua siihen että Mikko karhuili Harviasta hesarissa kesäkuun alussa. ![]()

https://twitter.com/DaytraderSuomi/status/1428369432980561920

26 tykkäystä

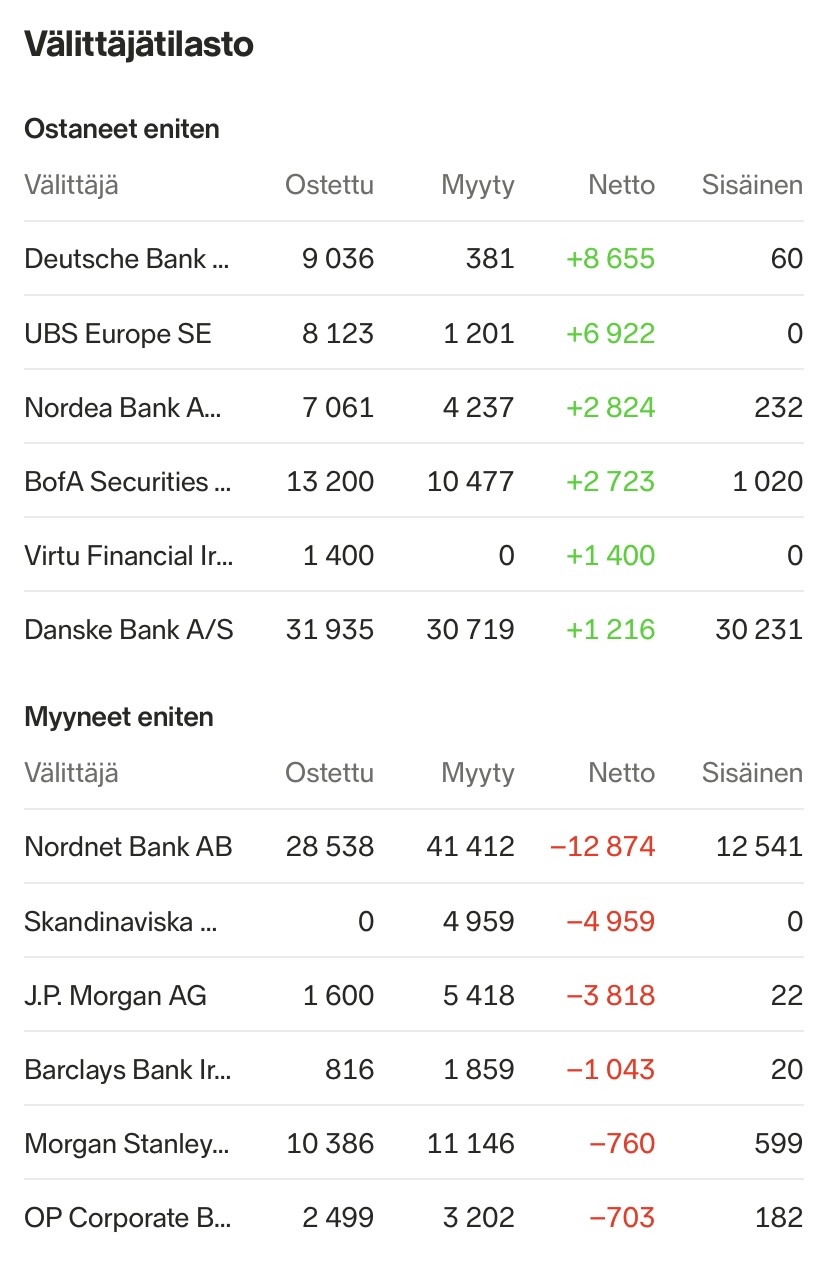

Päivävaihto 133748 kpl.

edit liputuksen myötä: eikö kurssi-ihmettelyn kannalta ole melko kiinnostavaa, että yksityissijoittajat ovat myyneet lähes kolmanneksen päivävaihdosta ja Deutsche Bank ja UBS ovat kärjessä ostolaidalla?

13 tykkäystä

Aika outoa olisi jos vielä näin ison laskun jälkeen ladattaisiin shortteja. Voin ymmärtää karhuilun tuolla vahvan ATH-rallin huipulla teknisessä mielessä koska himmailu jollain aikavälillä on yleistä kun kurssi tarpeeksi painelee yläviistoon, mutta tämän laskun jälkeen korkeintaan suljetaan niitä shortteja…

Ja tuohon välittäjätilastoon voin todeta että itse olin tänään ostolaidalla yhdessä ulkkien kanssa ![]()

15 tykkäystä

Jos hinnasta haluaa keskustella, niin miksei?.

Itse arvioin tuossa aiemmin, että Harvian on ihan realistista korjata 50 euron hintaan. Se olisi marginaalisesta huipusta vähän yli 20% korjaus. Mutta Q2 raportissa ei tosiaan ollut mitään heikkoa, eikä senkään jälkeen ole tullut tietoa kuin kysynnän jatkumisesta vahvana.

Tämä ajatus perustuu lähinnä tuntumaan, että silloin kuluvan vuoden P/E alkaisi olla melko luotettavasti n. 26 ja sitten olettaen ennustetun n. 20% tuloskasvun (kun otetaan pientä varovaraa Inderesin ennusteeseen) toteutuvan ensi vuonna, P/E kerroin olisi reilu 20. Siitä eteenpäin Harvia kasvaisi sen 10% vuodessa markkinan tahtia ja siksi tuo kerroin olisi ihan kelpo. Minun olisi helppo holdailla Harvian tapaista yhtiötä ilman arvostusmurheita siihen kertoimeen. Lisäksi 50 euroa olisi kiva tasahinta.

Pitää ymmärtää, että nämäkään eivät ole absoluuttisesti halpoja hintoja, vaan enemmän takavuosien “hyvän kannattavasti kasvavan yhtiön” normaaleja. Jos tulisi makrotasollakin oikeasti viileää, niin ehkä siitä pitäisi sipaista vielä edelleen 20% pois ja Harviaa saisi 40 euron hintaan ja P/E n.17 vuodelle 2022. Sanoisin halvaksi tällöin.

Joku tosin karhuili 30 euron Harviaakin vielä tänä vuonna aiemmin.

Tämä on vain tällainen hahmotelma maximum drawdownista eri skenaarioissa. Itse operoin nykyisellään näillä oletuksilla. Näin paljon hermoja kannattaa ainakin varata jos kyydissä istuu. Ei varmasti todennäköisimpiä vaihtoehtoja, mutta eihän sitä koskaan tiedä ja parempi varautua vähän ylimääräiseen.

Harvialta ei mielestäni ole lupa odottaa voimakasta kurssinousua enää, ellei se tee kasvuyllätyksiä ylöspäin. Tämä on nähdäkseni mahdollista, mutta epävarmaa. Totta kai on olemassa lukuisia paljon kalliimpia yhtiöitä Helsingissäkin ja aivan poskettomilla kertoimilla, mutta lähden siitä että minun yhtiöideni arvo on jossain muualla kuin kurssikäyrässä.

Kannattaa sitten juoda välillä vettä että jaksaa saunassa tarpeeksi pitkään.

50 tykkäystä

Juuri pyörittelin Harvian kuluvan vuoden P/E-lukuja. H1 tulosta tehtiin 17M ja jos oletetaan jopa vähän bear-skenaariota että tehdaslaajennukset ja Kirami eivät paranna tulosta loppuvuodelle, vaan pysytään Q2 tahdissa, niin saamme n. 35M koko vuoden tulokseksi ja päiväkurssilla 56e, on P/E 30

Edit, korjattu virheelliset laskelmat.

9 tykkäystä

Itse lasken lähes varman uuden yrityskaupan 6kk sisään joka vanhojen kauppojen track recordilla tuo taas läjän epäorgaanista kasvua. Jos tämä ei tapahdu, sitten voin ostaa idean että hinta on vielä suolainen.

9 tykkäystä

Mikko Mäkinen sanoo samassa twitter-ketjussa että uskoo vahvojen osakkeiden olevan lähiaikoina heikkoja niinkuin käänteessä yleensä tapahtuu.

Negatiivisilla asioilla viittaan juuri siihen, että Harviaa siivittänyt kotoilu ja mökkeilytrendi voi olla kääntymässä tai ainakin hiipumassa lähiaikoina. Voi tietysti myös olla vain sattumaa että Harvian liiketoiminta lähti kukoistamaan juuri koronan alkaessa ja koronalla ei ole mitään tekemistä Harvian menestyksen kanssa.

Lisäyksenä, minulla ei ole mitään erityistä agendaa. Haluan vain laittaa lyhyesti omista näkemyksistäni tämän Harvia-hehkutuksen sekaan.

En myöskään usko että Harvia on niin kova brändi peruskuluttajan silmissä kuin millaisena tämän ketjun sijoittajat Harvian brändiä pitävät.

5 tykkäystä

Mitäh, eikös tässä juuri ole muutama päivä vaahdottu kuinka korona on taas iso ongelma ja markkina ei tykkää kun rokotteet ei toimikkaan niinkuin piti ja tapaukset ovat kasvussa. Päättääkää nyt että mikä sitä Harviaa kannattelee.

Oma näkemys on että kotoiluboomista on ollut hyötyä, mutta pääajuri on ollut samaan aikaan maailmalla läpi lyönyt saunaboomi. Ehkei olisi lyönyt niin vahvasti läpi ilman kotoiluboomia, mutta silti näen että vaikka korona selätetään ja reissailu sun muu taas alkaa jauhamaan, se ei tuota kehitystä silti lopeta.

20 tykkäystä

Totta. Maailmanlaajuisesta saunabuumista, tai ainakin innostuksesta olemme nähneet lukuisia todisteita monien julkkisten somekuvista, esimerkiksi.

8 tykkäystä

Miten määrittelet kukoistamisen? EBIT marginaali oli nousussa jo ennen pandemiaa ja oli 2018 15% ja 2019 18% prosenttia, koronavuonna 2020 marginaali rikkoi 20% ja tänä vuonna marginaalia on saatu entisestä kiskottua ylöspäin.

Aikaisempina vuosina Harvia on lisäksi tehnyt useamman yritysoston joissa hankitulla yrityksellä on ollut huomattavasti Harviaa heikommat marginaalit ja nämä ovat rasittaneet Harviankin marginaaleja ennenkuin uudet yritykset on saatu optimoitua Harvian toimintatehokkuuteen.

Korona on helpottanut Harviaa liikevaihdon kehityksen kanssa eikä sitä kannata lähteä kiistämään, sekin on puolestaan älyllistä epärehellisyyttä väittää että Harvin nykyinen liiketoimintakehitys johtuisi pelkästään koronasta eikä yrityksen omalla tekemisellä olisi mitään tekemistä sen kanssa että homma menee eteenpäin.

Haarumillakaan kukaan tuskin odottaa jatkossa mitään 50% vuosittaista kasvua, mutta kuitenkin täällä on jonkinlainen yhteinen näkemys siitä että kasvu on jatkossakin kaksinumeroista jota myös yhtiö on alkanut itsekin viestittää.

Vuonna 2016 yhtiö lähti vauhdittamaan kasvuaan Sentiotec-yritysostolla (2015: lv. 7,4 MEUR). Tämän jälkeen Harvia on hankkinut itselleen myös Yhdysvalloista AHS:n (2017 lv. n. 8 MEUR) loppuvuonna 2018, joka on lukumääräisesti Yhdysvaltojen suurin saunavalmistaja ja edullisemman hintaluokan ulkosaunoissa markkinajohtaja. Yrityskaupan aikaan AHS oli vielä tappiollinen yhtiö, mutta Harvian komennossa AHS:n tuloskunto on saatu jo lyhyessä ajassa käännettyä voitolliseksi.

Integraatio on edennyt ennakoitua nopeammin ja Harvian tavoittelema kaksinumeroinen liikevoittomarginaali AHS:lle on jo arviomme mukaan lähes saavutettu.

Harvia hankki enemmistöomistuksen EOS:sta keväällä 2020, mikä täydensi hyvin Harvian ammattilais- ja premium-tuotteiden valikoimaa. Molemmat tuotemerkit jatkavat itsenäisinä markkinalla.

Harvia-ticker on nykyään muutakin kuin se pelkkä 35v vanha hieman ruostunut kiuas vaikka se suurin tuotesegmentti edelleen onkin ja portfoliosta löytyy tarjontaa paljon vaativampaankin makuun ilman että asiakas edes sattuisi tietämään että kuka esimerkiksi EOS:n omistaakin.

Tästä kuvasta puuttuu vielä Narvin paljutkin jotka pudottanevat kiukaiden osuuden 50% alapuolelle.

Pari kuvaa EOS:n nettisivuilta esimerkkisaunoista.

Petrin viime syksynä tekemä laaja raportti on edelleen erittäin pätevä vaikka Kirami nyt ymmärrettävästi puuttuukin ja kannattaa kaikkien lukaista ennenkuin alkaa liikaa karhuilemaan.

https://www.inderes.fi/fi/system/files/company-reports/harvia_laaja_2020_11.pdf

34 tykkäystä

Taisin kysyä jo aiemmin, mutta miten ihmeessä Harvia on karrikoidusti saanut tuplattua tälle ja ilmeisesti @Petri_Kajaani ennusteiden mukaan tulevillekin vuosille oman pääoman tuottonsa? En kyllä hetkeen muista nähneeni yli 40% oman pääoman tuottoja Harvian kaltaiselta bisnekseltä.

4 tykkäystä

Sen lisäksi että kannattavuus on hiottu esim. Muuramella huippuunsa, niin varmasti noilla viime aikojen yrityskaupoillakin on merkittävä osuutensa. AHS ostettiin halvalla tappiollisena ja sen kannattavuus on koko ajan lähestymässä Suomen tehdasta. EOSin Harvia osti koronadipin aikaan halvalla ja selkeästi vähemmän kannattavana.

Näkisin reseptin siis olevan pitkälti tuotannon tehostamisessa ja erittäin onnistuneissa yritysostoissa ja niiden integraatiossa. Harvia on ollut jo pitkään sauna-alan ylivoimaisesti kannattavin yritys, marginaalit aina olleet selvästi kilpailijoita parempia. @Petri_Kajaani osanee vastata sitten paremmin miksi näin on.

26 tykkäystä

@Petri_Kajaani hyviä mietteitä Twitterin puolella.

37 tykkäystä