Totta. Maailmanlaajuisesta saunabuumista, tai ainakin innostuksesta olemme nähneet lukuisia todisteita monien julkkisten somekuvista, esimerkiksi.

8 tykkäystä

Miten määrittelet kukoistamisen? EBIT marginaali oli nousussa jo ennen pandemiaa ja oli 2018 15% ja 2019 18% prosenttia, koronavuonna 2020 marginaali rikkoi 20% ja tänä vuonna marginaalia on saatu entisestä kiskottua ylöspäin.

Aikaisempina vuosina Harvia on lisäksi tehnyt useamman yritysoston joissa hankitulla yrityksellä on ollut huomattavasti Harviaa heikommat marginaalit ja nämä ovat rasittaneet Harviankin marginaaleja ennenkuin uudet yritykset on saatu optimoitua Harvian toimintatehokkuuteen.

Korona on helpottanut Harviaa liikevaihdon kehityksen kanssa eikä sitä kannata lähteä kiistämään, sekin on puolestaan älyllistä epärehellisyyttä väittää että Harvin nykyinen liiketoimintakehitys johtuisi pelkästään koronasta eikä yrityksen omalla tekemisellä olisi mitään tekemistä sen kanssa että homma menee eteenpäin.

Haarumillakaan kukaan tuskin odottaa jatkossa mitään 50% vuosittaista kasvua, mutta kuitenkin täällä on jonkinlainen yhteinen näkemys siitä että kasvu on jatkossakin kaksinumeroista jota myös yhtiö on alkanut itsekin viestittää.

Vuonna 2016 yhtiö lähti vauhdittamaan kasvuaan Sentiotec-yritysostolla (2015: lv. 7,4 MEUR). Tämän jälkeen Harvia on hankkinut itselleen myös Yhdysvalloista AHS:n (2017 lv. n. 8 MEUR) loppuvuonna 2018, joka on lukumääräisesti Yhdysvaltojen suurin saunavalmistaja ja edullisemman hintaluokan ulkosaunoissa markkinajohtaja. Yrityskaupan aikaan AHS oli vielä tappiollinen yhtiö, mutta Harvian komennossa AHS:n tuloskunto on saatu jo lyhyessä ajassa käännettyä voitolliseksi.

Integraatio on edennyt ennakoitua nopeammin ja Harvian tavoittelema kaksinumeroinen liikevoittomarginaali AHS:lle on jo arviomme mukaan lähes saavutettu.

Harvia hankki enemmistöomistuksen EOS:sta keväällä 2020, mikä täydensi hyvin Harvian ammattilais- ja premium-tuotteiden valikoimaa. Molemmat tuotemerkit jatkavat itsenäisinä markkinalla.

Harvia-ticker on nykyään muutakin kuin se pelkkä 35v vanha hieman ruostunut kiuas vaikka se suurin tuotesegmentti edelleen onkin ja portfoliosta löytyy tarjontaa paljon vaativampaankin makuun ilman että asiakas edes sattuisi tietämään että kuka esimerkiksi EOS:n omistaakin.

Tästä kuvasta puuttuu vielä Narvin paljutkin jotka pudottanevat kiukaiden osuuden 50% alapuolelle.

Pari kuvaa EOS:n nettisivuilta esimerkkisaunoista.

Petrin viime syksynä tekemä laaja raportti on edelleen erittäin pätevä vaikka Kirami nyt ymmärrettävästi puuttuukin ja kannattaa kaikkien lukaista ennenkuin alkaa liikaa karhuilemaan.

https://www.inderes.fi/fi/system/files/company-reports/harvia_laaja_2020_11.pdf

34 tykkäystä

Taisin kysyä jo aiemmin, mutta miten ihmeessä Harvia on karrikoidusti saanut tuplattua tälle ja ilmeisesti @Petri_Kajaani ennusteiden mukaan tulevillekin vuosille oman pääoman tuottonsa? En kyllä hetkeen muista nähneeni yli 40% oman pääoman tuottoja Harvian kaltaiselta bisnekseltä.

4 tykkäystä

Sen lisäksi että kannattavuus on hiottu esim. Muuramella huippuunsa, niin varmasti noilla viime aikojen yrityskaupoillakin on merkittävä osuutensa. AHS ostettiin halvalla tappiollisena ja sen kannattavuus on koko ajan lähestymässä Suomen tehdasta. EOSin Harvia osti koronadipin aikaan halvalla ja selkeästi vähemmän kannattavana.

Näkisin reseptin siis olevan pitkälti tuotannon tehostamisessa ja erittäin onnistuneissa yritysostoissa ja niiden integraatiossa. Harvia on ollut jo pitkään sauna-alan ylivoimaisesti kannattavin yritys, marginaalit aina olleet selvästi kilpailijoita parempia. @Petri_Kajaani osanee vastata sitten paremmin miksi näin on.

26 tykkäystä

Alkaen nappiin menneestä vuodesta 2021 ja 180 Me liikevaihdosta Inderes ennustaa kahdelle seuraavalle vuodelle 20 % p.a. liikevaihdon kasvua.

Mietin että kun vuosi sitten Inderesin kuten muidenkin oli tosi vaikea nähdä Harvian vuoden 2021 liikevaihtoluvut, niin ehkä lievä varovaisuus vuoden 2023 ennustamisessa olisi paikallaan.

Markkinatilanteen kehittymisestä riippuen tuosta seuraavien vuosien kasvusta joko tosi iso osa (jos hyvä markkina) tai massiiivinen enemmistö (jos ei niin hyvä markkina) olisi epäorgaanista kasvua.

Kaikilla on nyt tieto siitä että Harvia on tosi taitava tekemään diilejä. Myyjät vetäytyvät sen seurauksena, diilien hinnat nousevat. Aina tietty varovaisuus paikallaan siinäkin miten esktrapoloidaan massiivista omistaja-arvon luomista yritysostoilla.

25 % ebit-marginaali on tällaiselle consumer discretionary -firmalle aivan hurja koronan aiheuttaman poikkeustilanteen ulkopuolella. Eli täytyisi olla syvät ja leveät vallihaudat jotta tämä olisi normaalia.

Vaatimustaso olisi ehkä se että Harvialla olisi vähintään top 5 % (vai olisiko top 2 %?) vallihaudat verrattuna tuhansiin muihin consumer discretionary -firmoihin maailmassa. Mr. Marketilla on juuri nyt kovasti luottoa tuohon.

13 tykkäystä

Tämähän on yksi Harvian menestyksen avaimista kilpailijoihin nähden. Olet oikeassa, ettei alalla yleisesti samoihin lukuihin päästä, ja juuri siksi Harvian kasvu ja tulokset ovatkin olleet alaan nähden poikkeuksellisen hyviä. Uusiakin tehostamistoimia toteutetaan tehtailla tälläkin hetkellä, joten on syytä olettaa että luvut pysyvät lähivuosinakin samalla tasolla.

4 tykkäystä

Hyviä pointteja. Mielestäni Harvialla kuitenkin on vallihautoja, joiden takia tulevaisuuskin näyttää hyvältä. Se, että Harvia on tehnyt jo ennen koronaa selvästi parempia katteita kertoo jo tehokkaammasta tuotannosta. Harvian suurempi koko kilpailijoihin nähden tuo myös vallihautaa ja skaalaetuja mm. jakeluketjujen ja alihankkijoiden muodossa (Harviahan ei juuri kärsinyt raaka-aineiden saatavuusongelmista). Lisäksi TAM on suhteellisen maltillinen (vielä), että se ei houkuttele Amazonin kaltaisia jättiläisiä temmeltämään samalle pelikentälle. Ja tämä on mielestäni jo ihan merkittäväkin tekijä miettiessä Harvian sijoitustarinaa. Samoin sauna-ala on sellainen, josta ei löydy osaamista paremmin muualta maailmasta kuin Suomesta. Ulkomaalaisten on ehkä hieman vaikea alkaa laittamaan pystyyn jotain saunafirmaa kun sitä osaamista ei kulttuurista löydy. Lisäksi hyvinvointi- ja vapaa-aikatrendit selvästi näyttävät johtavan siihen, että saunominen (ja muu "mukava vapaa-ajan toiminta esim. paljuissa) tulee entisestään lisääntymään. Ja kun se tulee yleistymään maailmalla (ja herättää entisestään kilpailua), niin Harvia on kasvanut jo sellaisiin kokoluokkiin, että vallihaudat skaalaeduissa sen kuin paranevat.

27 tykkäystä

Lähtökohtaisesti eivät ole realistisia kannattavuuslukuja mutta aina on jokin helmi joka tuollaisista pitää kiinni. Totta kai on mahdollista että Haarumi on just sen harvinaisen helmen löytänyt ![]()

Epäilen että maailmalla on tuhansia vastaavia foorumeita ja kaikilla on viime aikojen huumassa niitä ainutlaatuisia helmiä löydetty.

Eli kokonaisuus ei täsmää osien summan kanssa.

3 tykkäystä

Uskottavaa analyysia ![]() Itse en firmasta mitään ymmärrä joten hattu käteen.

Itse en firmasta mitään ymmärrä joten hattu käteen.

Sanoisin sinnikkäästi että no margin for error 56 euron kurssilla.

4 tykkäystä

Nuo Harvian kasvuennusteet pohjautuvat aika paljon kahdelle seuraavalle vuodelle tuotantokapasiteetin lisäämiseen, mitä tulee joitakin kymmeniä prosentteja tähän hetkeen verrattuna. Joulukuussa pitäisi olla kaikki käytössä, jolloin on luonnollista, että kasvua ennakoidaan, kun nyt ei pystytä vastaamaan kaikkeen kysyntään.

Huomattavaa on, että aiemmin tilauskirja on ollut tässä vaiheessa vuotta 2-3 viikkoa ja silti tuotteita on myyty tasaisesti. Nyt osassa tuotteista on yli 5 kk tilauskirja, joten kyllä sitä kysyntää riittää myös tuleville vuosille.

Lisäksi mukana on Kiramin luvut, jotka kasvattavat suoraan liikevaihtoa vuositasolla kaksinumeroisen prosenttimäärän.

Itse uskon ripeämpään kasvuun, kuin Inderes ennustaa. Lisäksi yritysostokortti on hyvin todennäköinen tällä 2 vuoden aikajaksolla.

76 tykkäystä

No tuo nyt on seuraava kysymys kuinka kestävää on myllyttää tuollaisella tehokkuudella. Harvian bisnes ei kuitenkaan ole mitään softabisnestä, joten asiaan syvällisesti perehtymättömänä pitäisin aika vaarallisena ekstrapoloida tulevaisuuteen noin huimaa kannattavuutta. Hienoa jos tuollaisiin lukuihin pystytään pidemmän aikaa ja rehellisyyden nimissä vähempikin olisi jo hyvää suorittamista.

Kai tuossa jonkinlainen(uskottava) mahdollisuus on olla juuri sopivan nicheä ettei kova kilpailu pääse nakertamaan kannattavuutta, mutta markkinan koko ja sen kasvu mahdollistaa nykyisen arvostuksen vaativan kannattavan kasvun.

5 tykkäystä

Voisi varmaan olettaa, että esim USA laajennus syksylle on tuotannolta aikaisempaa tehokkaampi, kun saa tehdä greenfieldinä.

Usassa on ihanaa kun saa myydä kokonaisia saunoja, on se eri kuin pelkkää kiuasta. Muurameen laajennuksen on viestitty myös tehostavan muurametta?

Tärkein indikaattori itselleni on “tilauskanta” just a ja just Pajuharju yhden käden sormet riitti kuvaamaan kuukausissa jonoa tietyissä Tuotteissa ![]() , saako USA laajennus / Muurame laajennus ja valmistunut Romanian laajennus tämän jonon purkautumaan.

, saako USA laajennus / Muurame laajennus ja valmistunut Romanian laajennus tämän jonon purkautumaan.

Ilmeisesti tilauksia kuitenkin kokoajan saadaan, joten kasvaako tilauskanta vielä vai mitä?

Vuoden loppuun on kuitenkin vain reippaat 4kk jäljellä. Sitä paitsi kohta katsellaan jo 2022 kertoimia ja reippaan 6kk jälkeen 2023 kertoimia.

16 tykkäystä

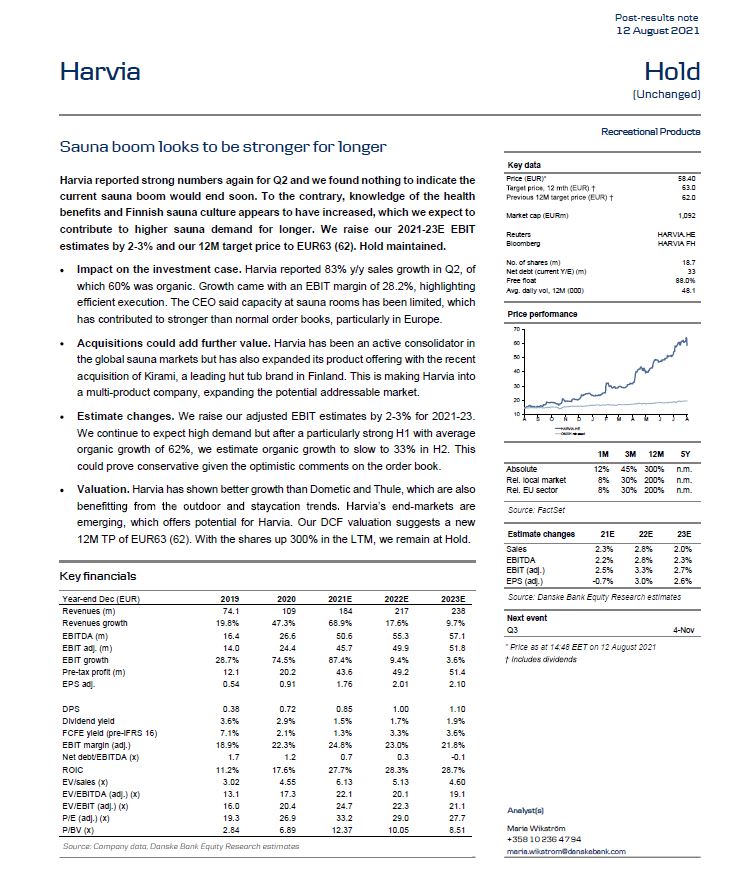

Tässäpä Marian kommentit one-pagerissa. Ei ollut näköjään kukaan vielä postannut. TP eurolla ylös @63 (päivitetty jo 12.8.2021).

25 tykkäystä

Tässä on varmaan laskettu P/E suoraan liikevoitosta? Kyllä tuo kuluvan vuoden P/E yllä olevilla ennusteilla on eilisen päätöskurssilla lähemmäs 30 nettotuloksesta laskettuna.

3 tykkäystä

Totta! Korjasin omaa viestiäni ettei harhaanjohda muita.

Täällä on puitu harvakseltaan johtuuko Harvian hyvä tuloskehitys sauna-trendin leviämisestä vai koronan tuomasta kotoilubuumista. Toistan itseäni useamman kuukauden takaa: pre-korona 2020Q1 USA:n kasvu oli jo +70% y/y. Kumpaakaan vaikuttajaa ei sovi unohtaa, mutta juuri tällä hetkellä matkustusrajoitusket ovat vahva ajuri kysynnälle.

Tässä valossa tarkistin miltä näyttää USA:n lentoliikenteen matkustajaluvut, ja tänä vuonna ollaan palattu joinain päivinä jo samoihin lukemiin kuin 2019 (lähde: TSA checkpoint travel numbers (current year versus prior year(s)/same weekday) | Transportation Security Administration). Jenkit toki matkustavat paljon osavaltioiden välillä tapaamaan perheitä ja ystäviä, joten tämä ei suoraan ole samanlaista matkustamista kuin suomalaisten talvilomat kanarialle, ja täten ei ole suoraan negatiivinen vaikuttaja kotoiluun.

Euroopasta löysin vain lentomääriä (Flight numbers in Europe exceeded best-case scenario in July: Eurocontrol | News | Flight Global), joka osoittaa että ollaan päästy heinäkuussa n.70% lentomääriin verrattuna 2019 vastaavaan aikaan. Tästä pystyy tekemään hieman löysempiä johtopäätöksiä, koska matkustajamääristä en Euroopan alueelta löytänyt dataa.

6 tykkäystä

Jos symmetriaa rakastaa, niin voisi katsoa Euroopan taloutta vuoden 2008 elokuusta 12 vuotta taaksepäin ja 12 vuotta eteenpäin.

1996–2008 vallitsi enemmän yleinen talousoptimismi ja 2008–20 talouspessismi.

Liikevaihtojen kehityksen kannalta isossa kuvassa tietysti tuo optimistisempi jakso oli paljon parempi kuin pessimismin kausi.

Mutta kannattavuuden osalta ei yhtä yksiselitteistä.

Nyt kun varsinkin Euroopassa mutta myös muualla maissa vanhoissa teollisuusmaissa vallitsee suurempi talousoptimismi kuin kertaakaan 2007 jälkeen, firmoilla on enemmän halua lisätä kapasiteettia ja ottaa rohkeasti uusia kiinteitä kuluja. Harvia on osa tätä isoa kuvaa.

Jos suhdanne yllättää negatiivisesti, kannattavuudet voivat laskea suuremmalla vivulla kuin ne olisivat laskeneet tilanteessa jossa uutta kapasiteettia ja kiinteitä kuluja ei oteta niin rohkeasti.

10 tykkäystä

Tämä on totta. Jos operatiivinen kehitys alkaisi näyttää erilaiselta, pitäisi casea tarkastella uudestaan. Harvian ei kuitenkaan tarvitse yltää edes sinne päin tänä vuonna nähtyyn kehitykseen. Varovaisuus on paikallaan aina, mutta toistaiseksi tässä ei vain ole yhtäkään säröä eikä arvostuskaan kulmakarvoja nostattava.

Vaikka olenkin aika aktiivinen foorumikarhu, melkein kaikki karhuskenaariot joissa yhtiötä ei voida osoittaa operatiiviseen suorittamiseen nähden kalliiksi ovat heikkoja. Tämä näyttää nykyisellään silmääni esimerkiltä heikosta karhusta. Kaikki varopointit ovat sinänsä valideja, mutta eivät sellaisenaan riittäviä. Hyviä yhtiöitä ei kannata myydä varmuuden vuoksi vähäiseen arvostuksen kohoamiseen.

Jos myy varmuuden vuoksi ja särö myöhemmin tulee, voikin väistää pienen tappion. Mutta mikäli säröä ei tulekaan, menettää suuremman omaisuuden. Näin irtautumisen tuoton odotusarvo jää arvoni mukaan tällä hetkellä varsin selvästi negatiiviseksi. Hinnan mahdollinen korjaaminen alaspäin markkinan mukana tästä hetkestä ei muuta asianlaitaa.

Vaikka pointtisi makroketjussa ovat hyviä, makronäkemystä ei kannata aina viedä yhtiötasolle.

“You have no power here, @musa_2!”

Otan tässä kyllä aika vahvan puolustuksen varovaisen myönteisen näkemykseni puolesta. Toisaalta olen yleensä hiljaa, jos näkemys ei ole vahva.

Plus, aion muuttaa mieltäni tarvittaessa.

73 tykkäystä

Olen samaa mieltä siitä että hyvässä yhtiössä kannattaa olla mukana vuosia tai vuosikymmeniä. Let your profits run. Harvialla on kovia näyttöjä loppujen lopuksi aika lyhyeltä ajalta, mutta se ei näytä porukkaa haittaavan täällä. Harvia saattaa osoittautua helmeksi. Aika näyttää.

Tämä kommentti kumpuaa ilmeisesti siitä että vertaat Harviaa muuhun osakemarkkinaan. Mielestäni sellainen on nyt vaarallista.

“All my experience goes to show that most investment advisers take their opinions and measures of stock values from stock prices. In the stock market, value standards don’t determine prices; prices determine value standards.”

Benjamin Graham

Tulevaisuuden operatiiviseen suorittamiseen liittyy epävarmuustekijöitä.

Kantasi on kirkkaan looginen. Nykykurssiin suhteutettuna näet oletusarvon hyväksi ja pidät hajontaa hyväksyttävänä.

Itse taas mielestäni suhteutan firman näyttöjä ja arvostusta normaalin pörssitunnelman standardeihin. Hurjan riskiseltä näyttää.

Sitä jäin miettimään että minkä verran porukka on ollut tuollaisissa p/e 30x loistovuoden tuloksesta josta osa windfall-sarjaa -kasvuosakkeissa mukana useammassa pörssisyklissä. Noissa aika ajoin viimeinen noteeraus ei kerro mitään siitä minkä hinnan osakkeesta voi saada jos muuttaa mielensä firman tulevaisuudesta. Tuohon kai viittasit kun puhuit säröstä.

Jos…

- noinkin korkea arvostus

- valmiiksi patoutunutta kiinnostusta voittojen kotiuttamiseen

- pörssitunnelma happanee

- yksi vähän isompi mutta ei edes valtava uutinen joka saa sijoittajat näkemään tulevaisuuden polun eri lailla kuin edellispäivänä

… ekat onnekkaat myyjät saavat tehtyä kaupan, sen jälkeen ostajat juoksevat karkuun ja ostolaita katoaa.

10 tykkäystä

Mielstäni nuo kertoimet suhteutettuna nykymarkkinaan ei ole sen isompi riski kuin muillakaan yhtiöillä ja jos saadaan tästä eteenpäin, vaikka 20% kasvua niin kyllä ne kertoimet suhteellisen nopeaa tippuu.

Pörssitunnelman happaminen vaikuttaa samalla tavalla jokaiseen yhtiöön ja millä tahansa yhtiöllä voi myös tulla uutinen mikä muuttaa polun suunnan.

Oikeastaan kaikki mainitsemasi kohdat voisi päteä mihin tahansa muuhunkin yhtiöön, joten en pidä tuollaista argumenttia kovinkaan fiksuna.

Ainoa iso asia on, että kasvu hidastuisi merkittävästi ennusteista, jonka en usko vielä ainakaan ensi vuonna tapahtuvan.

8 tykkäystä