Aiempien näyttöjen perusteella voi luottaa siihen, ettei Harvian johto lähde rönsyilemään yritysostoissaan. Nythän saunamarkkinoille näyttää tulevan pääomasijoittajia ostajiksi, kuten Klafsin kohdalla jo tapahtui.

Näissä Harvian yritysostoissa yksi piirre on ollut ns. kasvolliset omistajat, jotka jatkavat ostetun liiketoiminnan vetäjinä. Esim. EOS:in Kunz on varmistamassa, että liiketoiminta pyörii ja asiakassuhteet säilyvät myös yrityskaupan jälkeen.

Yritysostojen kautta tapahtuva kasvu yleensä lisää liikevaihtoa, mutta aina ei näin käy. Esimerkiksi Klafsin kohdalla yritysostoja tehtiin 2010-luvulla, mutta liikevaihdon kasvu näyttää jääneen melko vaatimattomaksi. Voi vain miettiä, miksi yritysostoista huolimatta kasvu jäi hitaaksi?

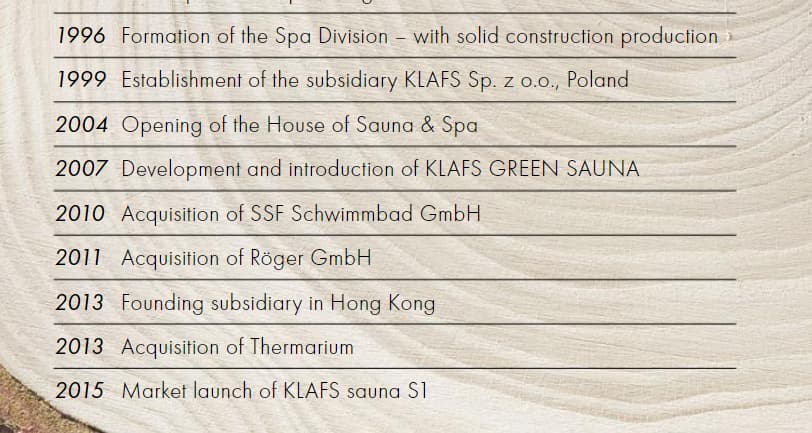

Klafs teki 2010-luvulla ainakin kolme yritysostoa. Vuonna 2010 ostokohteena oli uima- ja porealtaita valmistava SSF Schwimmbad GmbH:n. 2011 Klafs osti saunavalmistaja Röger GmbH:n. 2013 Klafs osti kylpylälaitteiden valmistaja Thermarium GmbH:n. Lisäksi 2013 perustettiin tytäryhtiö Hongkongiin.

Yhteenveto

Kuvan lähde: About the KLAFS Company (EN) by SANILUX - Issuu

Thermarium-kaupan tietoja:

Näiden yrityskauppojen eikä myöskään Klafsin tarkkoja taloudellisia tietoja ole käytössä.

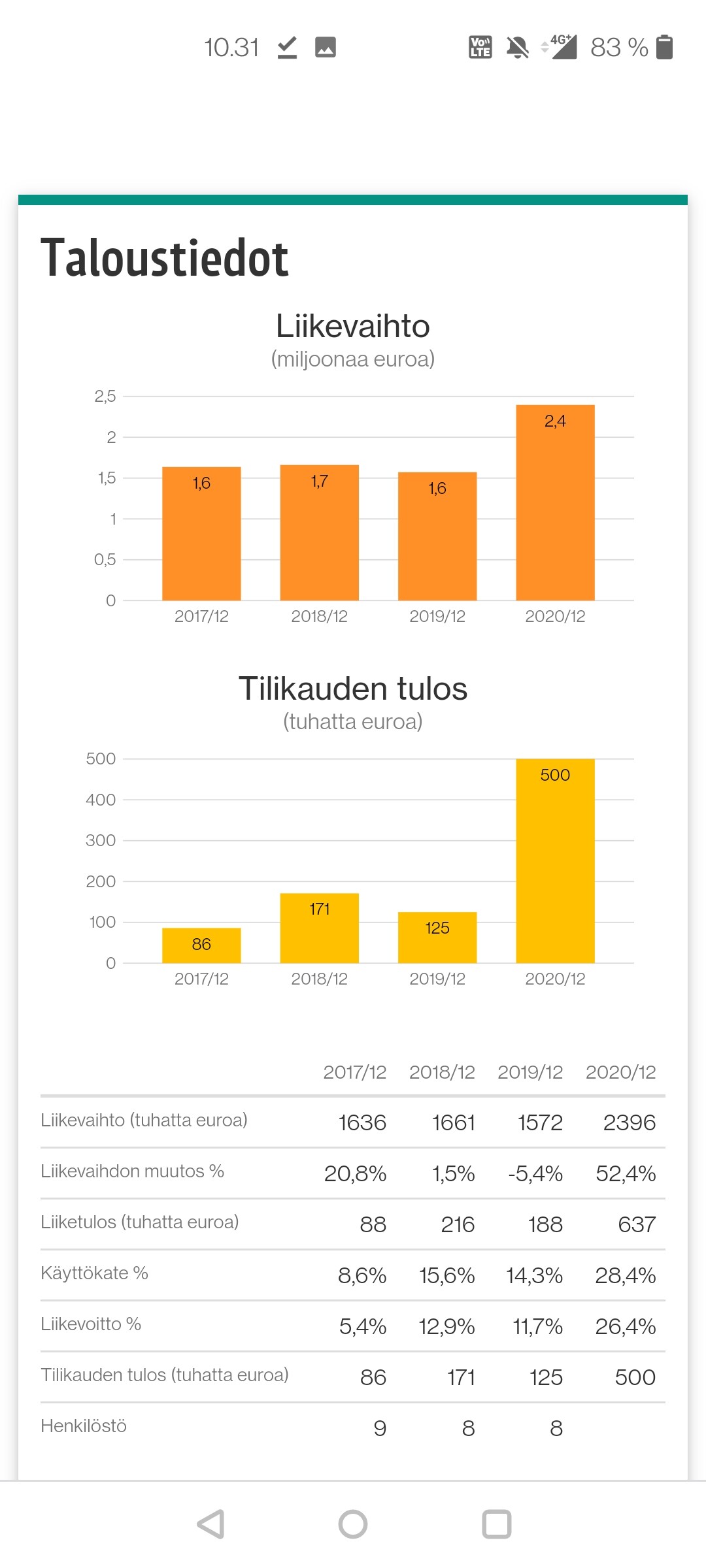

Neljästä eri lähteestä sain kerättyä tiedot Klafsin liikevaihdosta vuosina 2005, 2010, 2016, 2017, 2020. Vertailun vuoksi mukana myös Harvian liikevaihdon kehitystä.

Liikevaihdon kehitys 2010-2020, miljoonaa euroa

| Vuosi |

Klafs,

liikevaihto |

Harvia,

liikevaihto |

| 2005

|

69

|

|

|

|

|

|

|

| 2010

|

87,7

|

50

|

|

|

|

|

| 2013

|

|

47

|

| |

|

|

|

| 2016

|

104

|

50

|

| 2017

|

107

|

60,1

|

| 2018

|

|

61,9

|

| 2019

|

|

74

|

| 2020

|

114

|

109

|

Liikevaihtolukujen lähteet yhteenvedon alla:

Yhteenveto lähteistä

Lähteet:

Harvia Oy:n liikevaihtoluvut:

Klafsin liikevaihtoluvut:

-

Vuonna 2020 liikevaihto 114 MEUR.

“114 million euros turnover was achieved by KLAFS in 2020. Of this total, 59 % was generated in Germany and 41 % abroad.”

Lähde: The KLAFS story: company portrait, corporate philosophy and history

-

Liikevaihto 2017 oli 107 MEUR. Lähde: Klafs GmbH & Co. KG (Schwäbisch Hall): Umsatz, Mitarbeiterzahl - Die Deutsche Wirtschaft

-

Vuonna 2016 liikevaihto oli 104 MEUR.

“Mit weitem Abstand der Branchenprimus ist Klafs. Mit ihren 750 Mitarbeitern kam die Firma 2016 nach eigenen Angaben auf etwa 104 Millionen Euro Umsatz, das war ein Plus von vier Prozent.”

Lähde: Sauna: Schwitzen als Geschäftsmodell - zu Besuch beim Saunabauer Klafs | STERN.de

-

vuonna 2012 liikevaihto oli 96 MEUR.

“Today, this mid-sized firm in Schwäbisch Hall, germany, leads the world market with total sales of 96 million euros (2012).”

Lähde: Porsche Consulting - The Magazine - Issue 13, September 2013, sivut 48-53 (pdf)

-

vuonna 2010 liikevaihto oli 87,7 MEUR.

“687 Mitarbeiter erzielten im Jahr 2010 einen Umsatz von 87,7 Millionen Euro.”

(Lähde: Bechtle AG:n lehti Bechtle Update Q3/2011, sivut 26-27. (Linkki: Update Q3/2011.pdf)

-

Klafsin liikevaihto vuonna 2005 oli 69 miljoonaa euroa.

“Heute hat die Klafs-Gruppe über 500 Mitarbeiter in Deutschland, Österreich und in der Schweiz und die Umsatzzahlen wuchsen von einer Million Euro im Jahre 1964 auf circa 69 Millionen Euro im Geschäftsjahr 2005.”

Lähde: https://www.profiforms.de/news/referenzen/klafs-gmbh-co-kg/

Liikevaihto on siis kasvanut 2005-2010 reilut 20 prosenttia. Sen jälkeen 2010-luvulla Klafs teki kolme yritysostoa, mutta liikevaihdon kasvu alkoi selvästi hidastua.

Ehkä yksityinen yhtiö on ollut varovainen, yritysostot pieniä tai synergiat jääneet heikoksi jne. Liikevaihdon kasvua ei automaattisesti tule, jos ostettujen yhtiöiden integrointi osaksi konsernia jää heikoksi, uusia asiakkuuksia ei saada eikä liiketoimintaan synergioita. En tiedä onko näin käynyt Klafsin kohdalla, mutta toin nyt kuitenkin tämä pohdiskelun esille yritysostoista puhuttaessa.